Qualität hat seinen Preis. Für gewöhnlich verhält sich das an der Börse nicht viel anders. In Europa sind Qualitätsaktien im Moment allerdings so günstig zu haben wie seit 30 Jahren nicht mehr.

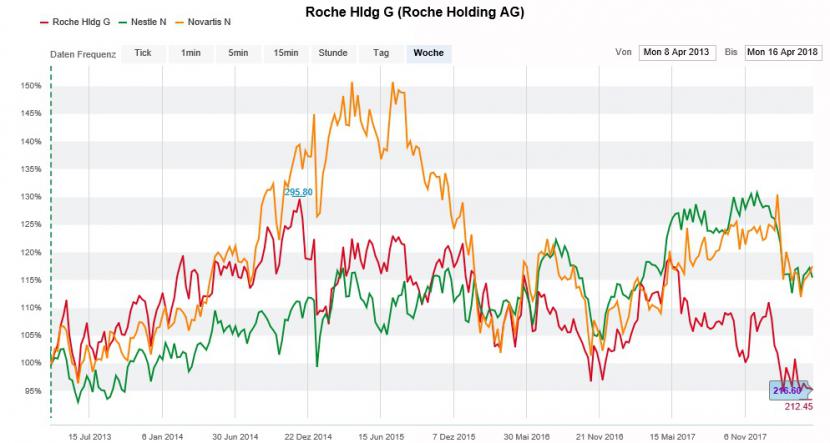

Die Grossbank UBS befasst sich in einer aktuellen Strategiestudie mit der Schwäche des Schweizer Aktienmarktes. In Euro betrachtet zählt Zürich seit Jahresbeginn zu den schwächsten Börsenplätzen in ganz Europa. Schuld haben die drei Schwergewichte Nestlé, Roche und Novartis. Sie sind beim Swiss Market Index für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich und haben seit Anfang Januar zwischen 4 und 12 Prozent an Kurswert eingebüsst.

Die Valoren von Roche (rot), Nestlé (grün) und Novartis (gelb) im langjährigen Vergleich (Quelle: www.cash.ch)

Für die UBS-Strategen steht fest: Als Anleger sollte man stets dann Qualitätsaktien kaufen, wenn sie niemand will. Sie raten deshalb aus bereits gut gelaufenen Wachstumsaktien wie STMicroelectronics, Ocado, Faurecia, ACS oder Yara in Qualitätsaktien wie Reckitt Benckiser, GlaxoSmithKline, Deutsche Telekom, Bayer oder eben Roche umzuschichten.

Vergleichsweise hohe Dividendenrendite

Aus Sicht der UBS ist das schwache Abschneiden des Schweizer Aktienmarktes nur schwer nachvollziehbar. Verständlich, denn die Gefahr einer Eskalation im Handelsstreit zwischen den USA und China, die angespannte geopolitische Lage oder die Verlangsamung bei den wirtschaftlichen Frühindikatoren sprächen eigentlich für Qualitätsaktien. Und die sind hierzulande zahlreich.

Ein weiteres Argument liefern die UBS-Strategen. Ihren Berechnungen zufolge weisen Aktien aus der Schweiz eine 40 Prozent über dem Weltdurchschnitt liegende Dividendenrendite auf. Das war letztmals vor 30 Jahren so.

Wie Statistiken zeigen, trägt die Dividendenkomponente längerfristig bis zu 60 Prozent zur Gesamtrendite von Aktien bei. Anders als die Kurskomponente unterliegt die Dividendenkomponente erst noch geringeren Schwankungen. Dadurch wirkt sie stabilisierend.

Bei Roche und Novartis sind wichtige Medikamente vom Ablauf des Patentschutzes betroffen. Folglich verlieren die beiden Pharmakonzerne Marktanteile an die Hersteller von Nachahmerpräparaten. Neue Wirkstoffe sind zwar in der Pipeline, schlagen im ersten Moment aber mit hohen Vorabinvestitionen ins Marketing und den Vertrieb zu Buche.

Nestlé kämpft ebenfalls mit einer Wachstumsflaute. Im Schlussquartal 2017 fiel das organische Umsatzwachstum auf den tiefsten Stand seit mehr als 10 Jahren. Den Nahrungsmittelhersteller auf neue Beine zu stellen dürfte viel Zeit in Anspruch nehmen. Konzernchef Mark Schneider steht jedenfalls eine Herkulesaufgabe bevor.

In der Strategiestudie bleibt UBS die grundsätzlich eher kritisch gegenüber den Indexschwergewichten. Eine betonte Ausnahme macht dabei der Genussschein von Roche.