Das Kurs-Gewinn-Verhältnis, kurz KGV, ist unter Anlegern die wohl beliebteste Kennzahl: Sie lässt sich einerseits relativ einfach berechnen - es muss lediglich der aktuelle Aktienkurs durch den erwarteten Gewinn pro Aktie geteilt werden. Andererseits lässt sie sich auf alle Titel anwenden, unabhängig von deren Branche.

Gerade bei zyklischen Aktien kann ein tiefes KGV aber täuschen: Wenn man bei einer Konjunktureintrübung von weiterhin hohen Gewinnzahlen ausgeht, diese in Tat und Wahrheit dann aber tiefer ausfallen werden, dann stellt sich das zuvor tiefe KGV nicht als Kaufgrund heraus. Umgekehrt kann ein Wachstumstitel ein hohes KGV für das laufende Jahr aufweisen, in den nächsten Jahren aber dank einem markanten Gewinnwachstum diese Bewertung mehr als rechtfertigen.

Trotz Schwächen ist ein niedriges KGV grundsätzlich ein Zeichen, dass die Aktie attraktiv bewertet ist. Das kann sein, weil der Kurs zu stark gelitten hat oder die Analysten hohe - noch nicht im Kurs eingepreiste - Gewinne erwarten. Im Swiss Performance Index (SPI) befinden sich derzeit 11 Aktien, die ein geschätztes KGV 2019 von unter 10 aufweisen (siehe Tabelle am Artikelende). cash pickt fünf Titel heraus, die nun eine gute Einstiegschance bieten könnten:

Schmolz+Bickenbach (KGV: 7,1)

Schon seit Mitte Januar 2015 haftet an Schmolz+Bickenbach das unschöne "Penny Stock"-Etikett. Denn seit damals ist die Aktie weniger als 1 Franken wert. In den letzten 52 Wochen ging es an der Börse 23 Prozent abwärts, derzeit ist die Aktie für 56 Rappen erhältlich. Die jüngste Talfahrt setzte mit der Präsentation der Drittquartalszahlen im November 2018 ein: Die Gewinnerwartungen wurde leicht untertroffen, ausserdem sprach der Stahlhersteller von einem leichten Nachlassen der Wachstumsdynamik in einigen Endmärkten. Das wurde an der Börse gnadenlos abgestraft, inzwischen ist der Stahlhersteller der günstigste Titel im ganzen SPI.

Nächster Kurstreiber werden die Jahreszahlen am 13. März sein. Dann wird sich zeigen, wie sich die Akquisition der französischen Ascometal auf die Zahlen auswirkt, wie hoch die Restrukturierungskosten ausfallen und ob die Mitte 2018 nach oben gesetzte Guidance für das Gesamtjahr (EBITDA zwischen 230 bis 250 Millionen Euro) tatsächlich erreicht werden konnte. Einzige Kaufempfehlung gibt es derzeit von der UBS mit einem Kursziel bei 1 Franken. Mutige Anleger wagen ein Investment nach der Zahlenpräsentation, sollte die Guidance erfüllt werden und der Ausblick für das Gesamtjahr 2019 positiv ausfallen.

VP Bank (KGV: 9,5)

Finanztitel zu Schnäppchenpreisen gibt es derzeit zuhauf: Credit Suisse, EFG International, Leonteq und VP Bank schaffen es allesamt auf die Liste der günstigsten SPI-Werte. Doch gerade bei Banktiteln ist ein Einstieg heikel: Das Tiefzinsumfeld, die Konjunktureintrübung und der generelle Branchenwandel deuten auf weitere schwierige Jahre hin, weshalb zahlreiche Investoren sich von solchen Werten fernhalten.

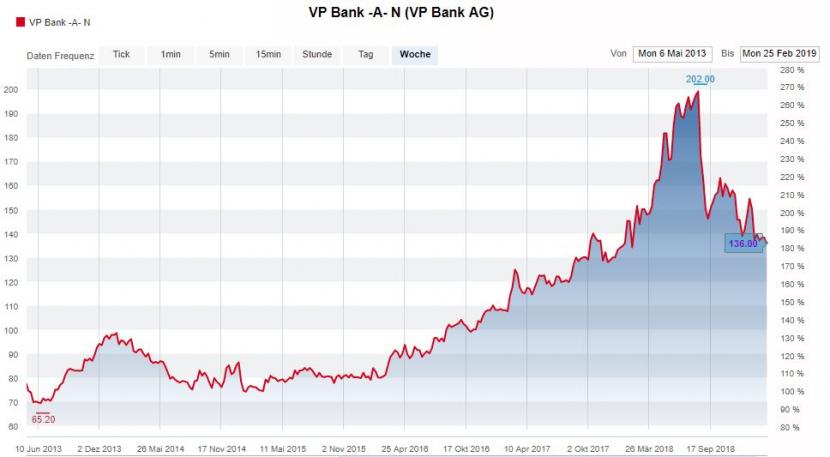

Trotzdem kann es unter Finanztiteln auch weitgehend unentdeckte Perlen geben: Eine solche ist womöglich die VP Bank. Mit einer attraktiven Dividendenrendite von 4,2 Prozent und einer zunehmenden Internationalisierung befindet sich die drittgrösste Bank Liechtensteins auf der Erfolgspur. Seit dem Amtsantritt von CEO Alfred Moeckli im Mai 2013 hat sich der Aktienwert fast verdoppelt:

Kursentwicklung VP-Bank-Aktie seit Mai 2013, Quelle: cash.ch

Doch: Ende Januar 2019 gab Erfolgs-CEO Moeckli überraschend seinen Rücktritt bekannt. Ein Nachfolger wird derzeit noch gesucht. Bereits zuvor sorgten höhere Kosten und ein geringerer Gewinn für Verunsicherung unter Anlegern. Inzwischen ist die VP-Aktie dadurch wieder günstig zu haben. Die Aussichten sind aber noch immer gut: Die Netto-Neugeld-Zuflüsse waren 2018 so hoch wie seit über zehn Jahren nicht mehr, ausserdem verfügt die Bank über viel liquide Mittel, so dass auch grössere Akquisitionen denkbar sind.

Schlatter Industries (KGV: 9,2)

Schlatter gehört mit einer Marktkapitalisierung von unter 40 Millionen Franken zu den kleinsten börsenkotierten Schweizer Firmen überhaupt – das macht die Aktie nur schwer handelbar und anfällig für Kursschwankungen. Die traditionsreiche Firma aus Schlieren ZH ist im Bereich Schweissanlagen und Webmaschinen zu Hause und wurde bereits zur Zeit des ersten Weltkrieges gegründet. Seit der Finanzkrise 2008 leidet Schlatter, die Aktie ist vom Rekordhoch Mitte 2007 bei 600 Franken auf aktuell 35 Franken gefallen.

Inzwischen zeichnet sich aber eine Turnaround-Story ab: 2018 stieg der Nettoerlös um 10 Prozent, der Bestellungseingang steigerte sich gar um über 20 Prozent zum Vorjahr. Schlatter erfuhr einen Aufschwung durch eine interne Innovationsinitiative sowie ein Kostensenkungsprogramm. In Schwellenländern wurden zusätzliche Verkaufsressourcen aufgebaut, darunter auch in China. Das macht sich nun bezahlt. Die Aktie ist in diesem Jahr bereits 9 Prozent angestiegen, könnte aber bei einer erfolgreichen Strategieumsetzung noch bedeutend mehr zulegen.

| Lesen Sie dazu auch: Tierarzt Bär nistet sich bei Schlatter ein |

Mobilezone (KGV: 9,6)

Kursmässig ist Mobilezone kein Brüller: Die Aktie ist nämlich mit einem Wert von 10.80 Franken genau dort, wo sie vor vier Jahren bereits stand. Das Hauptargument des Telekomspezialisten ist und bleibt aber die grosszügige Dividendenauszahlung von 60 Rappen pro Aktie, was aktuell eine Dividendenrendite von 5,6 Prozent ergibt – das ist auf Augenhöhe mit den absoluten Dividendenkönigen Swiss Re und Zurich.

Wiederkehrende Gerüchte, wonach die Dividende gekürzt werden könnte, räumte CEO Markus Bernhard vergangenen November im Interview mit cash aus dem Weg: 2018 würde Mobilzone wieder einen Nettogewinn von 35 Millionen Franken oder etwas mehr erreichen, wodurch man sich die Ausschüttung leisten könne. Der Geschäftsbericht wird am 8. März publiziert.

Grössere Bewegungen im Aktienkurs von Mobilezone wird es höchstens dann geben, wenn Übernahmegerüchte wiederentfacht werden sollten. Was durchaus möglich ist: Die Detailhändler Migros sowie Coop sollen in der Vergangenheit bereits starkes Interesse an Mobilezone gezeigt haben.

Romande Energie (KGV: 9,5)

Die Strombranche hat jüngst so etwas wie eine Renaissance erlebt: Die Strompreise haben sich 2018 nach einem jahrelangen Preiszerfall erstmals wieder erholt. Das ist gut für Stromproduzenten und sollte ihre Gewinnsituation künftig verbessern. Für Unsicherheit sorgt derzeit aber die in der Politik diskutierte Öffnung des Strommarktes, wonach alle Endkunden ihren Anbieter frei wählen dürfen. Eine entsprechende Gesetzesvorlage ist zurzeit in der Vernehmlassung.

Von so einer Öffnung wäre auch Romande Energie, die führende Stromversorgerin der Romandie, betroffen. Allerdings sind die staatsnahen Westschweizer (55 Prozent der Aktien gehören dem Kanton Waadt sowie verschiedenen Gemeinden) darauf bestens vorbereitet: Eine neue Unternehmensstruktur wurde Ende 2018 bereits kommuniziert, mit der die Wettbewerbsfähigkeit verbessert und die Digitalisierung vorangetrieben werden soll. Dadurch sollen bei einer Öffnung bisherige Kunden gehalten und neue angezogen werden. Die Aktie entwickelte sich in den letzten 52 Wochen mit minus 7 Prozent enttäuschend, doch immerhin ist die Dividendenrendite von 3,2 Prozent akzeptabel.

Schweizer Aktien mit einem Kurs-Gewinn-Verhältnis von unter 10

| Aktie | Geschätztes KGV 2019 | Aktienkurs 52 Wochen |

| Schmolz+Bickenbach | 7,1 | -23% |

| Leonteq | 7,5 | -29% |

| Credit Suisse | 7,8 | -32% |

| Implenia | 7,8 | -54% |

| EFG International | 8,0 | -32% |

| Orascom | 8,1 | +1% |

| Schlatter | 9,2 | -26% |

| VP Bank | 9,5 | -11% |

| Romande Energie | 9,5 | -7% |

| Mikron | 9,6 | -5% |

| Mobilezone | 9,6 | -7% |

Quellen: cash, Bloomberg, ZKB und Vontobel