Wir wissen: Apple hat das iPhone erfunden und zählt Warren Buffett zu seinen Aktionären. Und auch Google ist in allen möglichen Bereichen eine wirtschaftliche Grossmacht, Facebook und die übrigen FAANG-Konstituenten Amazon und Netflix genauso. Wer diese Aktien kauft, setzt allerdings auch auf teils hoch bewertete Titel, die jeder kennt und in die permanent sehr hohe Erwartungen gesetzt werden.

In der zweiten Reihe gibt es aber genauso interessante Tech-Titel. Der Nachteil: Auch diese sind hoch bewertet, bieten aber entwicklungsfähige Geschäftsmodelle und sind als weniger grosse Unternehmen sehr innovativ. Fünf Beispiele, die eint, dass sie begehrte Formen der Software produzieren, sich im Feld der künstlichen Intelligenz vorarbeiten und profitabel sind:

EPAM Systems

Das Unternehmen entwickelt Software für die Produktentwicklung und vermietet diese über die Cloud. Unternehmen wie Coca-Cola, SAP oder die Hotelkette Four Seasons nutzen diese Software, um grosse Datenmengen zu verarbeiten. EPAM setzt dabei auch auf künstliche Intelligenz und maschinelles Lernen.

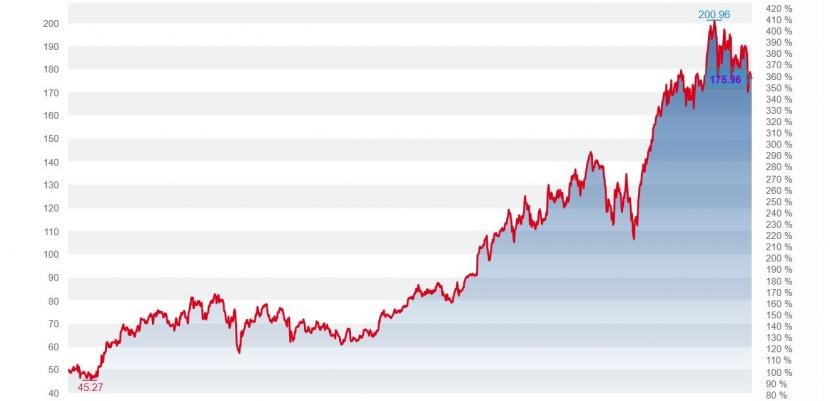

EPAM ging 2012 mit einem Eröffnungspreis von 12 Dollar an die Börse – die Aktie kostet derzeit 176 Dollar. Im Juli war bei 200 Dollar der bisherige Kurshöchststand erreicht. Erfolgreiche Cloudfirmen wie EPAM sind selten billig, aber mit einem Kurs-Gewinn-Verhältnis (KGV) von 42 (Bloomberg) noch vergleichsweise moderat bewertet. 2018 stieg der Umsatz um 27 Prozent auf 1,84 Milliarden Dollar. Weiteres starkes Wachstum wird erwartet, was auch den Kurs noch weiter antreiben dürfte.

Der Kursverlauf der Aktie von EPAM Systems in den vergangenen fünf Jahren (Grafik: cash.ch).

Nvidia

Die Aktie des Grafikkartenherstellers erreichte - nach einer faktischen Verzehnfachung des Kurses innerhalb von fünf Jahren - im Oktober 2018 das Rekordhoch bei 292 Dollar. Dann schlug die Börsen-Tech-Krise zu. Im Lauf dieses Jahres erholte sich der Kurs von einem Tiefststand Ende Dezember 2018 bei 124 Dollar auf nun 201 Dollar.

Dass man aber weiter auf Nvidia setzen sollte, liegt nicht nur am erfolgreichen Geschäft mit Grafikchips, die vom Gaming-Boom profitieren. Nvidia gehört auch zu den wichtigen Entwicklern von Anwendungen mit künstlicher Intelligenz. Die Prozessoren des kalifornischen Unternehmens liefern dafür die Rechenleistung. Sie erlauben ein gleichzeitiges Ausführen verschiedener Rechenschritte, was auf dem Know-How der Grafikkarte basiert. Mit einem KGV von 51 ist Nvidia hoch bewertet, doch die Firma ist margenstark und generiert einen grossen Cashflow. Eine Beilegung des US-chinesischen Handelskonflikts würde Nvidia zusätzlich nützen.

Cadence Design Systems

Cadence Design Systems besteht seit über 30 Jahren. Das Geschäft ist dennoch zukunftsträchtig: Die Firma schreibt Software für Chiphersteller. Die Produkte von Cadence helfen der Halbleiterindustrie unter anderem dabei, kleine und komplexe Schaltkreise zu konstruieren. 2018 setzte das Unternehmen 2,15 Milliarden Dollar um, nach 1,94 Milliarden im Vorjahr.

Vor fünf Jahre war die Aktie noch 18 Dollar wert. Der Kurs hat seit dem Höchststand bei 75 Dollar im vergangenen August inzwischen auf knapp 66 Dollar korrigiert. Doch die vor zwei Wochen vorgestellten Drittquartalszahlen übertrafen die Erwartungen und sorgten dafür, dass Cadence unter Tech-Aktien ein Anlegerliebling bleibt. Der jüngste Kursrücksetzer kann als Chance zum Einstieg verstanden werden. Mit einem KGV von 41 ist die Bewertung noch einigermassen vertretbar.

Zoom

Der Anbieter von einfach anwendbaren Videokonferenzprogrammen ist erst seit vergangenem April an der Börse und hat schon vergleichsweise gute Grundlagen am Aktienmarkt gelegt. Zwischenzeitlich schoss der Kurs nach oben: Von 60 Dollar stieg der Kurs innert Wochen auf über 100 Dollar. Inzwischen ist er wieder auf knapp 70 Dollar zurückgefallen. Das sind aber immer noch 11 Prozent mehr als beim Börsengang – allein das hebt die Aktie schon positiv von anderen diesjährigen, viel grösseren und weniger erfolgreichen US-Börsengängen wie Lyft oder Pinterest ab.

Vermutlich wird es für Zoom an der Börse noch eine Zeit etwas holprig zugehen. Anleger setzen aber viel darauf, dass der Titel nächstes Jahr gut performt. Ein Vorteil für das erst 2011 gegründete Unternehmen ist, dass es tatsächlich schon profitabel ist.

The Trade Desk

Dieses Unternehmen ist ein Vorreiter im digitalen Wandel des Werbemarktes. Mit hoch entwickelten Algorithmen wird der Verkauf von Werbung automatisiert und sofort an Konsumenten ausgespielt. Programmatic Advertising, wie das Kerngeschäft von The Trade Desk genannt wird, ist ein schnell wachsender Markt und bescherte dem Unternehmen vergangenes Jahr 51 Prozent Umsatzwachstum.

Mit einem KGV von 97 ist The Trade Desk sehr hoch bewertet, wobei dies häufig eine Beigabe bei erfolgreichen Tech-Firmen ist: Die Aktie ging 2016 für 28 Dollar in den Handel und kostete im Juli 289 Dollar. Seitdem ist der Kurs gefallen und die Aktie kostet jetzt 200 Dollar. In der Erwartung, dass The Trade Desk weiter gut wächst, kann man dies als Einstiegschance verstehen.