Defensive Aktien zeichnen sich dadurch aus, dass sie in Krisenzeiten ein sicherer Wert sind und die Verluste in Grenzen halten können. Im Optimalfall kommt noch eine regelmässige Dividende dazu, so dass sie quasi als "Obligationenersatz" längerfristig im Portfolio gehalten werden. Als "unsexy" gelten solche Aktien, wenn es an der Börse aufwärts geht. Dann schneiden in der Regel die riskanteren Zykliker besser ab.

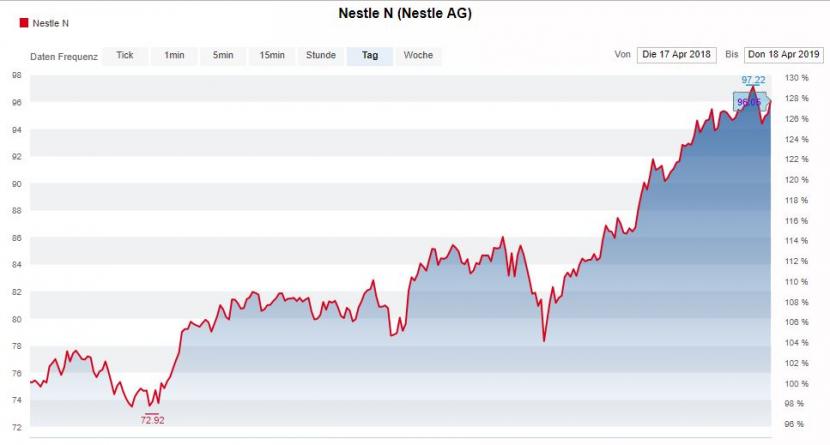

Beim defensiven Schwergewicht Nestlé ereignet sich derzeit aber Ungewöhnliches: Allein in diesem Jahr hat die Aktie 21 Prozent zugelegt, das ist deutlich mehr als die schon an sich satten plus 14 Prozent des Swiss Market Index (SMI). Der Anstieg des Titels begann schon Mitte letztes Jahr. Vor einer Woche markierte die Aktie nun gar ein neues Rekordhoch bei 97.20 Franken. Die psychologisch wichtige 100-Franken-Marke ist noch 4 Prozent entfernt:

Kursentwicklung der Nestlé-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung der Nestlé-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Grund für die Euphorie - nebst dem allgemeinen Run auf defensive Titel wie auch Roche oder Novartis - ist die von CEO Mark Schneider eingeleitete Neuausrichtung: Er übernahm das Amt Anfang 2017 und setzte den Fokus des Konzerns stärker auf gesündere und nachhaltigere Produkte. Gleichzeitig stösst er rigoros unprofitable Unternehmensteile ab und kauft dort zu, wo er Wachstumschancen ortet. Verkauft wurde etwa das Süssenwarengeschäft in den USA, umgekehrt hat sich Nestlé 2018 die Rechte an der Handelssparte von Starbucks gesichert.

Die Erfolge der Neuausrichtung waren bei den am heutigen Donnerstag publizierten Erstquartalszahlen erkennbar: Nestlé wächst wieder schneller, das organische Wachstum lag bei 3,4 Prozent und übertraf damit die im Vorfeld von Analysten erwarteten 2,8 Prozent deutlich. Schneider will bis 2020 wieder frühere Wachstumsraten von rund fünf Prozent erreichen. Wie die ZKB in einer Reaktion auf die Quartalszahlen schreibt, befindet sich Nestlé auf Jahreszielkurs. Dies sei gelungen dank einer starken Entwicklung in den Schwellenländern, vor allem mit einem zweistelligen Umsatzwachstum in Brasilien.

| Lesen Sie dazu auch den Artikel zu den Erstquartalszahlen: «Nestlé wächst zu Jahresbeginn schneller als erwartet» |

Aktie ist teuer geworden

Setzt sich also die Aktienrally von Nestlé fort? Nicht unbedingt. "Nestlé hat ein Bewertungsniveau erreicht, wo weitere erfolgreiche Portfolioaufhübschungen bereits vorweggenommen werden", warnt ein Fondsmanager von Schweizer Aktien, der namentlich nicht zitiert werden will. Der Nahrungsmittelmulti sei in der Historie noch nie so teuer bewertet gewesen wie heute. Und fügt an: "Nestlé ist kurzfristig nicht mehr unverwundbar."

Ausserdem ist der Fondsmanager auch skeptisch bezüglich des Umbaus: Zwar attestiert er dem Nestlé-Management, den Portfolioumbau vielversprechend voranzutreiben. Doch ist seiner Meinung nach Nestlé schlicht zu gross, um die Firma komplett umkrempeln zu können. Er meidet daher die Nestlé-Aktie und sieht am Schweizer Aktienmarkt im Food-Bereich attraktivere Alternativen: Etwa Emmi oder Orior.

Das sehen die meisten Analysten anders: So berechnet etwa Analystin Pinar Ergun von der UBS für Nestlé ein aktuelles Kurs-Gewinn-Verhältnis (KGV) 2019 von 22, was mit der europäischen Konkurrenz (Danone, Unilever) vergleichbar sei. Und wenn man die rund 30 Milliarden Dollar schwere Beteiligung von Nestlé an L'Oréal herausrechne, so Ergun, handle Nestlé gar mit einem Abschlag von 5 Prozent zur Konkurrenz. Sie äussert sich zudem erfreut über die erzielten Fortschritte beim Konzern und empfiehlt zum Kauf mit einem Kursziel bei 106 Franken. Die Kaufempfehlung für Nestlé bekräftigt haben heute auch Vontobel, Jeffries und Deutsche Bank.

Doch gibt es unter den Analysten auch Skeptiker. Aufgrund der bereits sehr guten Aktien-Performance haben die ZKB, Bernstein und Liberum die Nestlé-Aktie auf "Halten" eingestuft.

| Auch der cash Insider beschäftigt sich heute mit der Nestlé-Aktie. Zur Kolumne geht es hier. |