Kostenloses Wohnen für eine bestimmte Zeit oder ein Geschenk bei Vertragsabschluss: Es mehren sich die Beispiele von Hausbesitzern, die mit kreativen Ideen ihre Wohnungen anpreisen. Sie zeigen, dass bei Renditeliegenschaften eine neue Zeit angebrochen ist. Vielerorts nehmen die leerstehenden Wohnungen zu und es wird zusehends schwierig, diese vermieten zu können (cash berichtete).

Gründe dafür sind eine anhaltend rege Bautätigkeit in der Schweiz bei gleichzeitig sinkender Zuwanderung. Wenn dadurch die Leerstandsquoten steigen und die durchschnittlichen Mieten allmählich unter Druck kommen, stellt sich aus Aktionärssicht auch die Frage: Was geschieht mit börsenkotierten Immobiliengesellschaften?

Die Immobilienaktien haben schon seit geraumer Zeit Mühe. Der Aktienindex SXI Real Estate Shares TR, der zwölf Schweizer Immobilientitel vereint, hat in den letzten drei Monaten 1,6 Prozent an Wert verloren, seit Jahresbeginn bleibt noch ein Plus von 8 Prozent übrig. Zum Vergleich: Der Swiss Performance Index (SPI) hat in den letzten drei Monaten 3,5 Prozent zugelegt, seit Anfang Jahr 18 Prozent (siehe Tabelle am Artikelende).

Zinsen nahe null

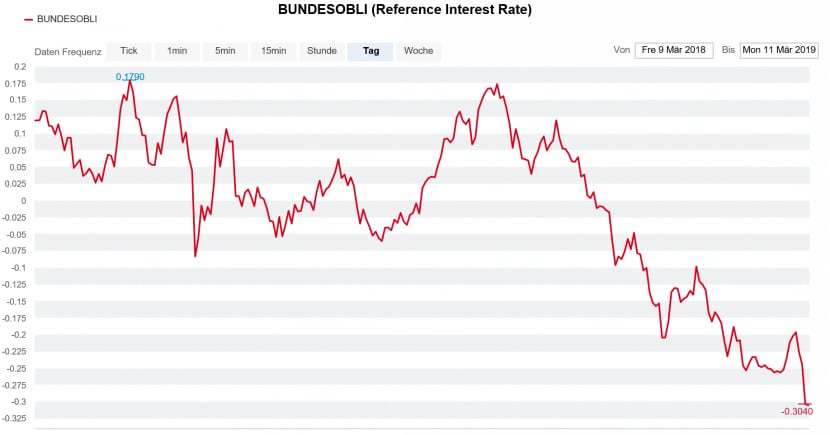

Aktienanalyst Ken Kagerer von der Zürcher Kantonalbank (ZKB) sieht neben den oben genannten Negativnachrichten noch einen weiteren Grund, weshalb Immobilienaktien derzeit unter Druck geraten: die Zinsen. Die Renditen zehnjähriger Bundesobligationen sind unlängst wieder in den positiven Bereich vorgestossen, wie der folgende Chart zeigt. Höhere Zinsen helfen Immobilienanlagen grundsätzlich nicht, weil dadurch die Finanzierungskosten steigen.

Zinsbuckel reiht sich an Zinsbuckel: zehnjährige Bundesobligationen im Verlauf der letzten zwölf Monate (Quelle: www.cash.ch).

Für Anleger bedeutet all das, bei der Aktienauswahl genauer hinzuschauen. Viele Immobilienfirmen bezahlen beispielsweise eine ordentliche Dividende, bei den meisten beträgt die Rendite zwischen 3,5 und 4 Prozent. Aktuelle Spitzenreiter sind Swiss Prime Site, Intershop und Investis mit Dividendenrenditen über 4 Prozent. Doch die Frage stellt sich natürlich, wie lange die Dividenden garantiert bleiben, wenn die Mieteinnahmen abnehmen.

Auch die Bewertung ist ein wichtiger Punkt. Bei indirekten Immobilienanlagen wird häufig auf den Unterschied zwischen Aktienkurs und "innerem Wert" der Aktie (Bewertung der Immobilien dividiert durch Anzahl Titel) fokussiert. Diese Prämie zum NAV (engl. Net Asset Value) lag Mitte Juni noch bei durchschnittlich 23 Prozent. Nun ist sie auf 14 Prozent gesunken, wie ZKB-Experte Kagerer sagt: "Das ist allerdings immer noch relativ hoch im Vergleich zum historischen Durchschnitt."

Auch der Bewertungsmassstab Kurs-Gewinn-Verhältnis (KGV) zeigt noch keine Entspannung an. Die Aktien von Plazza, Zug Estates, Warteck Invest und Investis weisen immer noch KGV von über 30 auf. Bei kleineren Unternehmen muss zudem beachtet werden, dass diese sich häufig auf eine Region fokussieren. Bei Investis ist es die Genferseeregion, bei Zug Estates ist es Zug und Rotkreuz. Dementsprechend grösser ist das Klumpenrisiko.

Kaum Aktienempfehlungen

Die Favoriten der ZKB sind derzeit Swiss Prime Site (SPS) und PSP Swiss Property. Analyst Kagerer schätzt bei beiden Titeln die Dividende. Darüber hinaus gilt SPS als verhältnismässig breit diversifiziert, zum Beispiel durch den Betrieb der Wohn- und Pflegezentren Tertianum. PSP wiederum hat noch Potenzial beim Abbau der Leerstände und bei Akquisitionen.

Daneben findet sich praktisch kein Titel, der von Analysten befürwortet wird. Auch Markus Kramer von Research Partners, der auf kleine und mittelgrosse Unternehmen spezialisiert ist, sagt auf Anfrage: "Die Immobilienaktien werden derzeit rund 25 Prozent über dem Buchwert gehandelt, die Bewertungen sind historisch gesehen also hoch. So empfehlen wir derzeit nur Peach Property Group zum Kauf." Peach Property ist insofern ein Spezialfall, als der Grossteil der Portfolios in Deutschland steht und die Aktie nicht Teil des erwähnten Immobilien-Index ist.

Kramer erwartet in den kommenden Monaten weitere Korrekturen oder bestenfalls einen seitwärts tendierenden Markt bei Immobilienaktien. Dazu passt: Trotz der aktuellen Schwächephase notieren viele Schweizer Immo-Aktien immer noch nahe ihrem Allzeithoch.

Mit einem Einbruch rechnet man bei der ZKB jedoch nicht. Denn die Zinsen dürften noch lange auf tiefem Niveau bleiben. Ken Kagerer hält gar eine Nachfragebelebung für möglich: "Ein erstarkender Euro könnte dazu führen, dass europäische Käufer wieder vermehrt in die Schweiz kommen."

Schweizer Immobilienaktien 2017

| Aktie | Performance 2017 | Performance 3 Monate |

| BFW Liegenschaften | +14,1 | -2,2 |

| Allreal | +12,8 | -4,3 |

| Hiag | +11,6 | -2 |

| Zug Estates | +8,8 | -3,3 |

| Swiss Fin. Prop. | +6,5 | -1,3 |

| Warteck | +6,1 | -0,5 |

| Plazza | +4,2 | +1,6 |

| SPS | +4 | -1,9 |

| Mobimo | +1,6 | -7 |

| PSP | +1,1 | -0,9 |

| Investis | +0,5 | -1,2 |

| Intershop | -4,1 | +0,4 |

| SXI Real Estates Shares TR | +7,9 | -1,6 |

| SPI | +18,1 | +3,5 |

Quelle: cash.ch (Stand 10.10.17)