Das vierte Quartal 2018 lief bei vielen börsenkotierten Unternehmen so schlecht, dass sie sich nun zu Gewinnwarnungen gezwungen sehen. Die Beteiligungsgesellschaft BB Biotech rechnet mit einem Verlust von fast einer halben Milliarde Franken nach erhöhter Volatilität zu Jahresende – und kürzt die Dividende von 3,30 auf 3,05 Franken. Bei den Aktionären kommt das erwartungsgemäss nicht gut an, der Titel hat seit dieser Ankündigung am letzten Freitag mehr als 4 Prozent verloren.

Gewinnwarnungen gab es in den letzten Wochen und Monaten auch von Implenia, Autoneum, U-blox, Hochdorf, GAM, Meyer Burger, Dottikon, Gurit oder Ascom. Marktbeobachter gehen davon aus, dass in den nächsten Wochen weitere negative Überraschungen folgen werden, wenn noch mehr Firmen ihre eigenen Ziele nicht erreichen. Hintergrund ist eine merkliche Konjunkturabkühlung in mehreren Märkten, welche die Unternehmensgewinne unter Druck setzt.

Ob und in welchem Ausmass diese Entwicklungen Auswirkungen auf die Ausschüttungen an die Aktionäre haben, bleibt zwar vielerorts noch abzuwarten. In einigen Fällen besteht aber bereits heute Klarheit. So werden der Solarzulieferer Meyer Burger sowie der Pharmazulieferer Dottikon wie schon in der Vergangenheit keine Dividende zahlen. Der Vermögensverwalter und einstige Dividendenstar GAM hat nach einem verlustreichen Jahr ebenfalls kein Geld mehr für die Aktionäre übrig.

Beim Elektroinstallateur Burkhalter zeichnet sich eine Kürzung der Dividende schon seit längerem ab und der Gebäudetechniker Meier Tobler gab bereits im Juli einen Verzicht für die nächsten zwei Jahre bekannt. Dasselbe gilt für Leonteq, den Spezialisten für strukturierte Produkte.

Die Schweiz nur im Mittelfeld

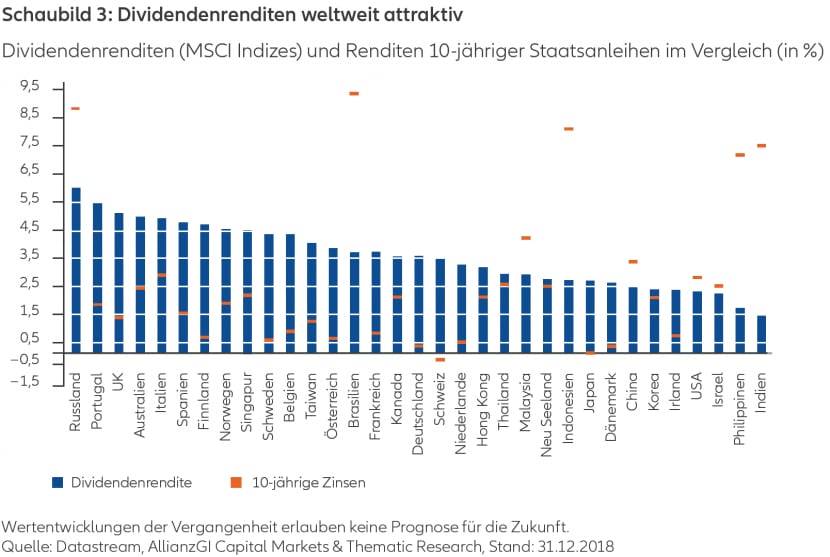

Dividenden sind ein wichtiger Teil der langfristigen Gesamtperformance eines Aktienportfolios. Laut einer aktuellen Studie von Allianz Global Investors haben Ausschüttungen seit 1973 rund 41 Prozent zur Gesamtrendite europäischer Aktien beigetragen. Das habe Kursverluste teilweise und in manchen Fällen sogar komplett kompensiert.

Die Schweiz ist diesbezüglich ein Land im Dividenden-Mittelfeld. Laut der Allianz-Studie liegen die Dividendenrenditen (Dividende pro Aktie geteilt durch den Aktienkurs) von Schweizer Aktien leicht unter dem europaweiten Durchschnitt. Konkret: Die Unternehmen aus dem MSCI Europe wiesen Ende 2018 eine durchschnittliche Dividendenrendite von 3,8 Prozent auf, bei Schweizer Aktien waren es 3,4 Prozent.

Gerade in Zeiten sehr tiefer Zinsen ist dies ein willkommener Performance-Zustupf. In der Schweiz stehen die Renditen von zehnjährigen Staatsanleihen derzeit immer noch im negativen Bereich. In den USA und anderen Ländern ist es genau umgekehrt. Dort sind die zehnjährigen Zinsen höher als die durchschnittlichen Dividendenrenditen. Als wahres Ausschüttungseldorado kann wohl Russland bezeichnet werden:

Zurück in die Schweiz. Ob Implenia seine Dividende von zwei Franken in Zukunft halten kann, ist zumindest fraglich. Der Baukonzern ist in die Krise geschlittert und musste seine Erwartungen wegen Problemen im internationalen Geschäft nach unten anpassen. Trotz der Gewinnwarnung will Implenia zwar weiter eine Dividende bezahlen. Die unverändert gute Cash-Position und der hohe Auftragsbestand von über sechs Milliarden Franken erlaube die Ausschüttung einer Dividende für das Geschäftsjahr 2018, teilte Implenia Anfang Dezember mit. Aber eine Kürzung steht durchaus im Raum. Halbiert sich der Gewinn, ist eine dementsprechende Reduktion der Dividende realistisch.

Als wackliger Dividendenkandidat kann auch Hochdorf bezeichnet werden. Der Milchverarbeiter korrigierte 2018 zweimal seine Jahresprognose nach unten. Probleme macht etwa die Übernahme von Pharmalys, einem Unternehmen für Babymilchpulver. Schätzungen gehen nun von einem Jahresgewinn von nur noch etwa sieben Millionen Franken aus. Würde Hochdorf die Dividende von vier Franken stabil halten, bliebe vom Jahresgewinn nicht mehr viel übrig. Ähnlich ist das Szenario beim kriselnden Backwarenhersteller Aryzta.

Schulden und tiefere Nachfrage

Hohe Schulden schiebt hingegen der Sensorhersteller und Apple-Zulieferer AMS vor sich her. Dort trifft eine hohe Verschuldung von rund 1,6 Milliarden Dollar – teils verursacht durch eine aggressive Akquisitionsstrategie – auf eine wohl tiefere Nachfrage nach den Produkten. Wie sich das in den Jahrenzahlen niederschlägt und ob AMS dennoch an ihrer letztjährigen (eher tiefen) Dividende von 0,33 Euro festhält, erfahren Anleger am 5. Februar.

In der aktuellen Zahlensaison gibt es allerdings auch Positives von der Dividendenfront zu vermelden. So schlägt beispielsweise der Warenprüfer SGS nach einer Gewinnsteigerung eine Erhöhung der Dividende von 75 auf 78 Franken vor. Zudem sollen die Aktionäre von einem Aktienrückkaufprogramm profitieren. Die UBS wiederum will die Dividende von 0,65 auf 0,70 Franken je Aktie erhöhen und im laufenden Jahr im Umfang von einer Milliarde Dollar eigene Titel zurückkaufen.