Marktteilnehmer reiben sich ihre Augen. Die Renditen der Schweizerischen Bundesobligationen notieren auf dem tiefsten Stand seit August 2022. Seit Erreichen des Jahreshoch am 28. Februar haben sich die Renditen von 1,50 Prozent auf 0,71 Prozent mehr als halbiert.

Rendite der Schweizer Bundesobligationen seit 1. Januar 2023

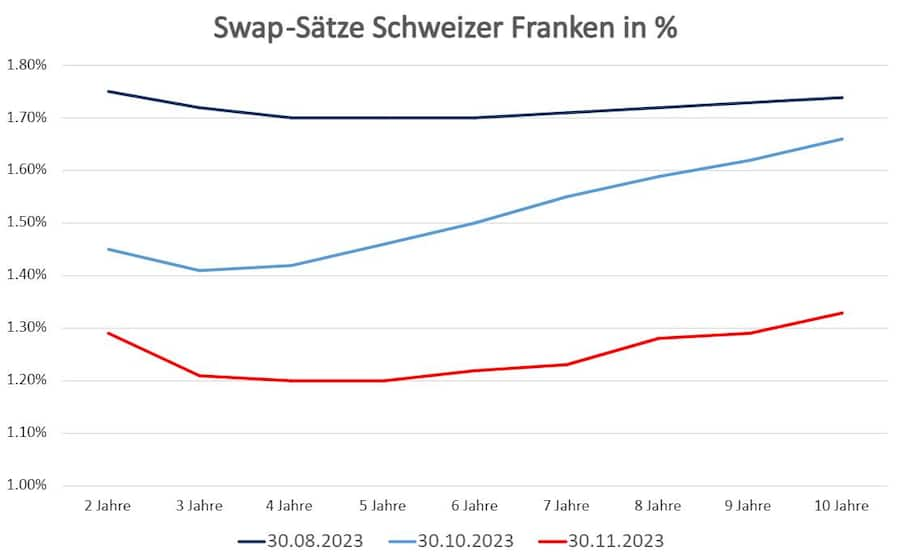

Ebenso sind die Swap-Sätze, welche die Refinanzierungsbasis der Schweizer Banken für Festhypotheken bilden, in den Keller gerasselt. Fünfjährige Festhypotheken kosteten vor 3 Monaten noch mehr als 2,30 Prozent. Der aktuelle Schaufensterpreis bei hypotheke.ch beträgt nun noch 1,78 Prozent. Die Aufschläge für eine Festhypothek im Vergleich zum Swap-Satz beträgt in der Regel 0,50 bis 0,70 Prozent. Die nachfolgende Grafik zeigt die Verschiebung der Swap-Sätze über die letzten drei Monate:

Vergleich der Schweizer Swap-Sätze über drei Monate.

Hintergrund der Entwicklung: Die seit Oktober in den USA und Europa veröffentlichten Inflationsdaten haben global zu einem deutlichen Rückgang der Renditen bei Staatsanleihen geführt. Gleichzeitig bedroht jedoch die Rhetorik "längere Zeit höher" bei den Zinsen auf beiden Seiten des Atlantiks die Wirtschaftslage.

Die Angst vor einer Rezession wächst, insbesondere in Europa, wie Jean-Christophe Rochat, Anlagechef der Banque Heritage, gegenüber cash.ch erklärt. «Wir erwarten keine Fortsetzung des Aufwärtstrends, da die Inflation nun unter Kontrolle zu sein scheint. Die Zentralbanken scheinen bei ihren Leitzinsen den Höhepunkt erreicht zu haben, und was der Markt als nächstes einpreisen muss, sind die ersten Zinssenkungen." Swap-Sätze sollten daher in den kommenden Monaten weiter nachgeben, angetrieben von Makrodaten und Ankündigungen der Zentralbanken über Leitzinssenkungen, so Rochat weiter.

Kommt der Renditerückgang bald zum Erliegen?

So ausgeprägt der Rückgang jüngst war, weil die Spekulationen über möglicherweise schneller erfolgende Zinssenkungen durch die Notenbanken zugenommen haben, dürften tiefere Zinssätze für Festhypotheken kein Selbstläufer sein. Santosh Brivio, Ökonom bei der Migros Bank, erwartet, dass sich die kurzfristig 3-Monats-Swap-Sätze in einem engen Seitwärtskanal rund um die aktuellen Notierungen bewegen werden. Der 10-jährige Swap dürfte sich bei rund 1,60 Prozent einpendeln. Der Grund für diese «langweilige» Prognose liegt gemäss Brivio darin, dass derzeit keine fundamentalen Treiber auszumachen sind, die für einen deutlichen und nachhaltigen Ausbruch nach oben oder unten sorgen könnten.

Aktuell ist die Zinskurve der Swap-Sätze sehr flach und die Differenz zwischen 2 und 10-jährigen Festhypotheken gering. Ebenso können die Swap-Sätze von Bank zu Bank variieren. Aufgrund der cash.ch aktuell vorliegenden Swap-Sätze sind diese bei der Zürcher Kantonalbank derzeit am attraktivsten.

Auch Thomas Stucki, Chefökonom der St. Galler Kantonalbank, ist nicht sehr optimistisch, dass die Zinsen schnell sinken werden. Die Swap-Zinsen in der Schweiz sind im Zuge des Rückgangs der Zinsen in den USA ebenfalls deutlich gesunken. Sie widerspiegeln damit die Markterwartung, dass die SNB schon im nächsten Sommer damit beginnen wird, den Leitzins in mehreren Schritten in Richtung 1 Prozent zu senken.

Dem hält Stucki entgegen, dass sich die Inflationsrate im nächsten Jahr hartnäckig im oberen Bereich des Zielbandes der Schweizerischen Nationalbank (SNB) von 0 bis 2 Prozent halten wird. Die Wirtschaft werde sich zwar abschwächen, aber nicht in eine Rezession fallen. «Deshalb sind die Erwartungen an rasche Zinssenkungen der SNB überzogen».

Die Swap-Zinsen werden daher in den nächsten Monaten einen Teil des Rückgangs korrigieren und wieder ansteigen, ohne aber die Niveaus von 2 Prozent wieder zu erreichen, ergänzt Stucki gegenüber cash.ch.

Weiter auf Saron setzen oder die sichere Variante Festhypothek wählen?

Gerade auslaufende Festhypotheken können in diesem Umfeld wieder als Festhypothek erneuert werden. Die Zinssätze von 2 bis 7 Jahren Laufzeit sind attraktiv, da diese derzeit unter 2 Prozent liegen. Das ist zwar immer noch ein Prozent höher als während der Nullzins-Phase, als es Festhypotheken zu einem Satz unter einem Prozent gab. Mit einem Rückkehr auf diese ultratiefen Niveau rechnen die Marktbeobachter aber nicht, worüber cash.ch hier berichtete.

Inwieweit es sich lohnt, weiter vollständig auf eine Saron-Hypothek zu setzen, hängt von der Risiko-Toleranz des Hypothekarnehmers ab. Sollten die Notenbanken nächstes Jahr die Leitzinsen tatsächlich schnell und kräftig wegen einer möglichen Rezession senken, so würde die Saron-Hypothek die attraktivste Variante darstellen, wie cash.ch hier festhielt.

Wer in den nächsten Jahren ruhig schlafen will, ist indessen mit einem 50-prozentigen Anteil an Festhypotheken-Finanzierung sicherlich gut beraten. Denn eins ist an den Finanzmärkten gewiss: Oft kommt es anders als man denkt. Und das könnte nach dem völlig überraschenden, starken Rückgang der Festhypothekarsätze in den letzten drei Monaten bedeuten, dass es nun wieder anders kommt und die Zinsen wieder ansteigen könnten.