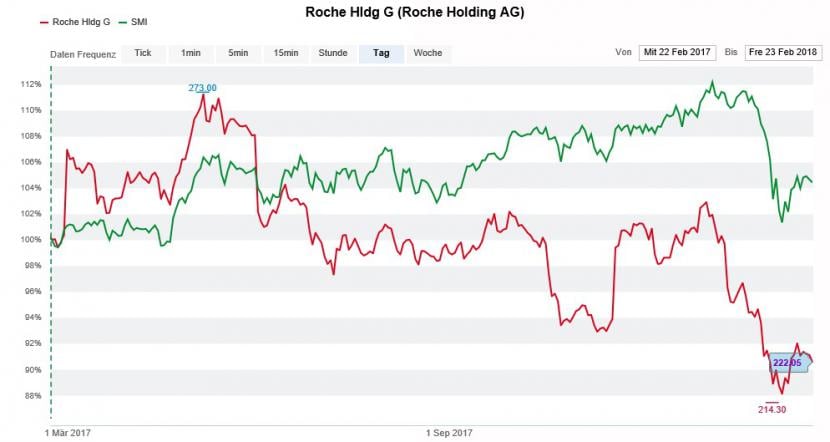

Über die letzten zwei Wochen konnte sich der Genussschein von Roche zwar von den Mehrjahrestiefstkursen bei 214,30 Franken lösen. Grund zur Freude haben die Anteilseigner beim Pharma- und Diagnostikkonzern aus Basel dennoch nicht. Alleine seit Jahresbeginn errechnet sich noch immer ein Minus von ziemlich genau 10 Prozent (aktueller Stand: 222 Franken). Bei den Aktien aus dem Swiss Market Index (SMI) schnitt nur ABB noch schlechter ab.

Der Grund: Bei Roche verlieren umsatzstarke Medikamente wie die beiden Brustkrebspräparate Rituxan oder Herceptin den Patentschutz. Als Folge davon drängen die Hersteller biologischer Nachahmermedikamente mit eigenen Versionen auf den Markt und graben Roche das Wasser ab.

Vielversprechende junge Medikamente

Darf man der US-Investmentbank Jefferies Glauben schenken, ist die davon ausgehende Gefahr beim SMI-Schwergewicht jedoch bereits eingepreist. In einer Studie zur Pharmaindustrie schreibt die Bank, dass Roche an der Börse sogar unter Wert genommen wird.

Denn mit Gazyva und Perjeta oder dem Multiple-Sklerose-Präparat Ocrevus verfügt der Pharma- und Diagnostikkonzern über junge und aussichtsreiche zukünftige Wachstumstreiber.

Kursentwicklung des Genussscheins von Roche (rot) im 12-Monats-Vergleich mit dem SMI (grün) (Quelle: www.cash.ch)

Jefferies hält diese drei Medikamente für unterschätzt und sieht darin einen entscheidenden Vorteil für Roche. Dank ihnen sollte es den Baslern nämlich möglich sein, die vermutlich eher konservativen Zielvorgaben für 2018 übertreffen zu können.

Nicht alle Banken sind Roche wohlgesonnen

Deshalb kürt die US-Investmentbank den Genussschein von Roche zum weltweiten Favoriten unter den Pharmawerten. Vom auf 290 (zuvor 300) Franken reduzierten Kursziel lässt sich über die kommenden 12 Monate ein Aufwärtspotenzial von mehr als 30 Prozent ableiten.

Doch gibt es durchaus auch andere Stimmen am Markt. Im April 2017 stufte die britische Grossbank HSBC den bis dahin beliebten Genussschein von "Hold" auf "Reduce" herunter (cash berichtete). Seither kürzte die Grossbank das damals mit 230 Franken angegebene Kursziel in mehreren Schritten auf zuletzt noch 201 Franken, was in etwa 10 Prozent unter den aktuellen Kursen liegt.

Die Angst von HSBC gilt dem von biologischen Nachahmermedikamenten ausgehenden Preisdruck bei Präparaten wie Rituxan. Roche könne die kompletten Einbussen durch sogenannte Biosimilars nicht vor dem Jahr 2020 vollumfänglich wettmachen, so lautet das ernüchternde Urteil.

Stattliche Dividendenrendite

Neben HSBC empfehlen auch die beiden französischen Grossbanken Société Générale und BNP Paribas den Genussschein zum Verkauf. Sie sehen Roche vor wachstums- und margenseitigen Übergangsjahren stehen.

Vermutlich wird sich schon im Laufe von 2018 zeigen, ob die Ängste rund um Preisdruck bei den Schlüsselmedikamenten auch wirklich gerechtfertigt sind. Bis diesbezüglich Klarheit herrscht, dürfen sich die Anteilseigner bei Roche immerhin an der stattlichen Dividendenrendite von 3,7 Prozent erfreuen.

Wichtigste Roche-Kennzahlen auf einen Blick

| Kennzahl | 2018* | 2019* |

| Kurs-Gewinn-Verhältnis (KGV) | 13,4 | 12,5 |

| Dividendenrendite | 3,7 Prozent | 4,1 Prozent |

| operative Gewinnmarge | 35,4 Prozent | 35,7 Prozent |

| Umsatzwachstum | +3 Prozent | +4,4 Prozent |

* = Schätzungen (Quelle: Jefferies)