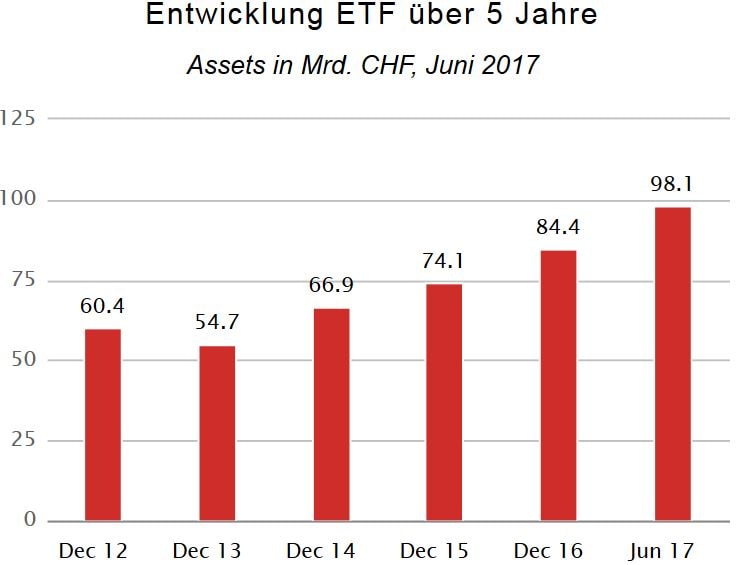

Indexfonds, die an der Börse gehandelt werden, sind zweifellos ein Trend. In der Schweiz zugelassene Exchange Traded Funds (ETF) kratzen mittlerweile an der Marke von 100 Milliarden Franken, wie der folgende Chart zeigt. Vor zwei Jahren betrug das Volumen noch 74 Milliarden. Laut dem Beratungsunternehmen ETFGI sind weltweit mittlerweile über 4 Billionen Dollar in solche passiven Anlageprodukte investiert – ein Rekord.

Quelle: Swiss Fund Data

Passiv und günstig sind die beiden meist genannten Schlagworte im Zusammenhang mit ETF. Passiv, weil ETF einem Index folgen und keine aktiven Anlageentscheidungen gefällt werden. Ein ETF auf den Swiss Market Index (SMI) gewinnt oder verliert also im gleichen Rahmen wie der SMI. Dadurch sind die Kosten in der Regel deutlich tiefer als bei einem herkömmlichen Anlagefonds.

Das Problem dabei: Trotz der einfachen Grundkonstruktion sind Investitionen in ETF alles andere als simpel – obwohl das immer wieder suggeriert wird. Die "Frankfurter Allgemeine Zeitung" schrieb kürzlich sogar: "Mit ETF kann fast jeder Erfolg haben." Doch wie bei allen anderen Investitionen auch müssen ETF-Anleger einiges beachten.

Den Aufbau verstehen

Am Anfang jeder Anlageentscheidung steht die eigene Meinung. Dabei zentral ist ein Überblick über das Anlagethema und eigene Erwartungen an steigende oder fallende Kurse. Das kann mitunter knifflig sein, weil der Boom den ETF-Markt immer unübersichtlicher macht (cash berichtete). Alleine an der Schweizer Börse SIX sind mittlerweile über 1200 ETF handelbar. Faustregel: Wer den zugrunde liegenden Index nicht versteht, sollte den ETF nicht kaufen.

Zusätzliche Komplexität kann entstehen, wenn ein lokaler Aktienmarkt über verschiedene Indizes abgebildet wird. Das Geschehen an der Schweizer Börse ist über sechs unterschiedliche Indizes investierbar. Neben dem SMI sind das beispielsweise MSCI Switzerland, Dow Jones Switzerland Titans 30 oder Solactive Swiss Large Cap.

Kommt hinzu: Nicht alle ETF bilden den Basis-Index mit der gleichen Methode ab. Bei der physischen Variante werden alle Werte des Index gekauft und so gewichtet, wie sie dort vorhanden sind. Die zweite, synthetische Replikationsmethode umgeht diesen Aufwand, indem mit einer Drittpartei gegen Gebühr Tauschgeschäfte abgeschlossen werden (so genannte Swaps). Der ETF-Anbieter kann beliebige Titel halten, aber der Dritte sorgt dafür, dass dennoch die Performance des Basis-Index herausschaut.

Synthetische ETF gelten als komplizierter und weniger transparent. Auch wird häufig bemängelt, dass die involvierte Gegenpartei pleitegehen kann – mit Konsequenzen für die Anleger. Andererseits kann die synthetische Methode Vorteile in Bezug auf die Gesamtrendite haben.

Kosten sind zentral

Die Gebühren sollten bei der Auswahl ebenfalls im Zentrum stehen. Denn je höher die Kosten, umso tiefer die Rendite. Wie gross die Unterschiede sind, zeigt sich bei den ETF, die den Schweizer Aktienmarkt abbilden: Die Gesamtkostenquote TER (enthält verschiedene Management- und Verwaltungskosten abhängig vom Anlagevolumen) reicht von 0,1 bis 0,51 Prozent (siehe Tabelle am Artikelende). Die Kosten werden unter anderem von der Replikationsmethode beeinflusst, können aber schlicht auch ein Marketinginstrument sein. Weniger liquide Märkte können ebenfalls ein höheres TER zur Folge haben. Auch wichtig: ETF sind für ihre tiefen Gebühren bekannt. Wer aber sein Geld wie wild umschichtet, macht diesen Vorteil wieder zunichte.

Steuern können ins Geld gehen

Mit steuerlichen Faktoren erwähnen ETF-Experten einen weiteren Punkt. Liegt das Fondsdomizil nicht in der Schweiz, können Anleger die Verrechnungssteuer nicht zurückfordern. Die ISIN-Nummer gibt Auskunft über die Herkunft. In der Tabelle sind beispielsweise sämtliche Produkte, die mit LU beginnen in Luxemburg beheimatet. Berechnungen zeigen, dass ein ungünstiges Fondsdomizil bis zu 1 Prozent Performance pro Jahr kosten kann.

Unterschiedliche Liquidität

Da ETF an der Börse gehandelt werden, können Anleger (fast) jederzeit ein- und aussteigen. Doch nicht alle Produkte sind im selben Masse liquid. Wem ein häufiger Handel wichtig ist, der sollte einen ETF mit hohem Volumen kaufen. Wie die Tabelle zeigt, sind auch hier die Unterschiede gross. Beobachter meinen, dass ETF mit einem Volumen unter 100 Millionen langfristig wenig Überlebenschancen haben. Die Geld-Brief-Spanne ist ein zweites Kriterium, das Liquidität anzeigt. Je häufiger der ETF gehandelt wird, desto kleiner die Spanne und desto einfacher ist ein Kauf oder Verkauf.

Ausgewählte ETF auf den Schweizer Aktienmarkt

| Produkt | Index | TER | ISIN | Volumen, in Mio. CHF |

| iShares SMI (physisch) | SMI | 0,35% | CH0008899764 | 2444 |

| UBS ETF SMI (phys.) | SMI | 0,2% | CH0017142719 | 1487 |

| iShares Core SPI (phys.) | SPI | 0,1% | CH0237935652 | 957 |

| UBS ETF SPI (phys.) | SPI | 0,17% | CH0131872431 | 566 |

| Comstage SPI TR UCITS ETF (synthetisch) | SPI | 0,4% | LU0603946798 | 14 |

| iShares SLI (phys.) | SLI | 0,35% | CH0031768937 | 638 |

| UBS ETF SLI (phys.) | SLI | 0,2% | CH0032912732 | 621 |

| iShares SLI UCITS ETF (phys.) | SLI | 0,51% | DE0005933964 | 257 |

| db x-trackers SLI UCITS ETF (phys.) | SLI | 0,35% | LU0322248146 | 34 |

| UBS ETF MSCI Switzerland (phys.) | MSCI Sw. | 0,21% | CH0226274246 | 373 |

| Amundi ETF MSCI Switzerland (synth.) | MSCI Sw. | 0,25% | FR0010871145 | 59 |

| db x-trackers Swiss Large Cap UCITS ETF (phys.) | Solactive Swiss Large Cap | 0,3% | LU0274221281 | 881 |

| Comstage Dow Jones Switzerland Titans 30 (phys.) | DJ Switzerland Titans 30 | 0,25% | LU0392496427 | 36 |

Quellen: justetf.com, cash.ch