Versicherungsaktien sind nach wie vor so etwas wie Supertanker in Schweizer Aktienportfolios. Konservativer und diversifiziert denkende Anlegerinnen und Anleger halten reichlich Zurich, Swiss Re oder Swiss Life. Wegen der hohen Dividenden sind diese Aktien beliebt und dank des stabilen und langfristigen Geschäfts der Versicherungskonzerne wirken sie vertrauenserweckend.

Doch während der Coronapandemie ist man mit diesen Titeln nur noch teilweise glücklich geworden – jedenfalls in einem Sinn, dass man seit dem Corona-Crash mit Wachstumsaktien und Zyklikern, mit innovativen Fonds oder mit Kryptowährungen von deutlich mehr Kurssteigerung profitieren konnte.

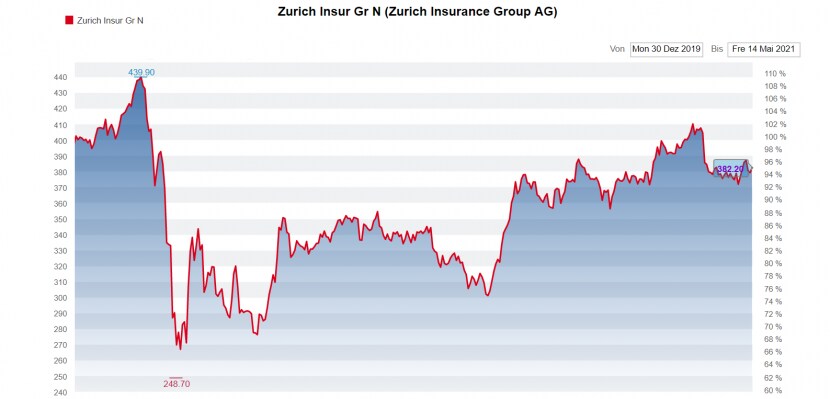

Der Kursverlauf der Zurich Insurance Group seit Anfang 2020 (Chart: cash.ch).

Die drei Versicherer im SMI weisen ähnliche Kursverläufe auf. Die Aktie der Rückversicherung für Leben-, Haftpflicht- und Sachversicherungen Swiss Re ist immer noch 25 Prozent weniger wert als Mitte Februar 2020. Der Lebens- und Schadenversicherungskonzern Zurich müsste an der Börse für das Vorkrisenniveau noch 14 Prozent, die Lebensversichererin und Vorsorgedienstleisterin Swiss Life noch 12 Prozent zulegen.

Corona bleibt ein Risiko

Eine Erklärung für die langsame Erholung ist: Für diese Unternehmen ist Corona nicht vorbei. Die Swiss Re etwa schrieb wegen Corona im Gesamtjahr 2020 Verlust, überraschte aber mit einem relativ starken Gewinn im ersten Quartal 2021. "Es herrscht immer noch grosse Unsicherheit darüber, in welchem Umfang vor allem bei der Swiss Re und der Zurich Insurance Group Corona-Schäden versichert sind", sagt Simon Foessmeier, Analyst bei der Bank Vontobel.

In den USA könnten in der Folge der Pandemie zahlreiche Gerichtsfälle warten, die auch langwierig werden dürften. Nach dem Terrorangriff auf das World Trade Center 2001, so ruft Foessmeier in Erinnerung, sei die Swiss Re während sechs Jahren mit Gerichtsfällen beschäftigt gewesen.

Es ist eher die Lebensversicherung, in der sich die Corona-Belastung dank der Impffortschritte reduziert. Vor allem in Grossbritannien und auch in den USA gehen die Todeszahlen und die Übersterblichkeit wegen Corona-Ansteckungen zurück. Länder wie Brasilien oder Indien, wo das Virus schrecklicherweise immer noch grassiert, haben eine sehr viel geringere Lebensversicherungsquote als reichere westliche Länder.

Inflationssorgen belasten die Schadenversicherung

In den vergangenen Wochen wurden die Aktienmärkte allerdings auch wegen Inflationssorgen durcheinandergewirbelt. Bei Schaden- und Haftpflichtversicherungen erfordert eine steigende Inflation mehr Reserven. Mehr Inflation heisst tendenziell höhere künftige Schadenleistungen. Die Versicherer berücksichtigen die Möglichkeit eines gestiegenen Preisniveaus zwar in ihren Modellen. Und ausserdem könnten sie auch ihre Prämien erhöhen. Eine stark steigende Inflation würde die Swiss Re und die Zurich unter Druck setzen, zumal sie über ein Exposure in den USA von 40 bis 50 Prozent verfügen.

Schutz vor einer höheren Inflation geniesst gleich dreifach die Swiss Life: Zum einen ist sie grösste private Immobilienbesitzerin der Schweiz, und Immobilien bieten Inflationsschutz. Des weiteren ist die Swiss Life vergleichsweise gering in den USA investiert, wo wegen der ausgabenfreudigen neuen Regierung die Inflationsängste besonders gross sind. Und falls Inflation und Zinsen Hand in Hand gehen – sicher ist dies nicht – würde die Inflation für die Swiss Life einen gewissen Ausgleich zu den steigenden Zinsen bedeuten.

Verpflichtungen würden "weginflationiert". Die fast reine Lebensversichererin Swiss Life hat dennoch eine hohe Zinsabhängigkeit, auch wenn das Unternehmen einen grossen Transformationsprozess durchlaufen hat. Die Swiss Life macht heute viel mehr Erträge mit Kommissionsgebühren und bietet Produkte an, bei denen die Kunden das Anlagerisiko tragen. Das Vorsorgeunternehmen ist insgesamt weniger abhängig von Zinsen, um Garantien zu geben.

Zinsabhängigkeit bleibt hoch

Derzeit müssten Versicherer an sich von den anziehenden Zinsen in den USA profitieren. Höhere Zinsen bedeuten zwar sinkende Kurse bei Anleihen - damit reduzieren sich die unrealisierten Gewinne der Versicherer, die alle auf enormen Anleihenbeständen sitzen. Gleichzeitig können sie aber mit höheren künftigen Kapitalgewinnen rechnen. "Somit sind steigende Zinsen für die Versicherer generell positiv zu werten", sagt Analyst Foessmeier.

Dass der Markt bei den SMI-Versicherungsaktien nicht freudiger auf den seit Januar beobachteten Zinsanstieg reagiert hat, mag daran liegen, dass das Zinsniveau insgesamt immer noch tief ist. Am besten positioniert seien punkto Zinsen im Moment die Rückversicherer wie Swiss Re, Munich Re, Hannover Rück oder Scor, sagt Mojmir Hlinka, Direktor beim Zürcher Vermögensverwalter Agfif International: "Sie haben im Vergleich das kleinste Zinsrisiko."

«Fundamental besser, als es aussieht»

Neben der Pandemie, der Zinssitation und der Inflation gibt es spezifische Risiken der Versicherungskonzerne im SMI. Bei der Swiss Re sind dies die Kosten für Unfälle und Naturkatastrophen, bei der Zurich beispielsweise das Thema Schadenersatzansprüche und bei der Swiss Life neben den Zinsen auch die starke Ausrichtung auf den gesättigten Markt Schweiz.

Das Ertragspotential der drei Versicherer gemessen an den durchschnittlichen Kurszielen liegt aber immer noch bei 5 bis 10 Prozent. Bei allen drei SMI-Versicherern gibt es Gründe, investiert zu blieben oder auch die noch nicht erholten Kurse als Einstiegsgelegenheit zu nutzen.

| Aktie | Performance seit 1.1. 2021 | Kurs* | Kursziel im Schnitt/ Ertragspotential | Ratings (Buy/Hold/Sell) |

| Swiss Life | +10,9 Prozent | 458 Franken | 483 Franken (+5 Prozent) | 10/4/2 |

| Swiss Re | +5,1 Prozent | 87,60 Franken | 96,10 Franken (+10 Prozent) | 13/11/4 |

| Zurich | +2,2 Prozent | 381 Franken | 416 Franken (+9 Prozent) | 16/11/2 |

*Stand: 14. Mai 2021 / Daten: cash.ch, Bloomberg

Fundamental stünden die Versicherer besser da, als sie von aussen betrachtet aussähen, sagt Anlagespezialist Hlinka. Bezüglich der Konjunkturaussichten befänden sich die Versicherer ein einer "gesunden Mitte": "Besser als etwa Touristikunternehmen, aber nicht ganz so stark wie die typischen Corona-Gewinner."

Dividenden: 60 bis 100 Prozent Rendite in zehn Jahren

Doch einen fast unschlagbaren Vorteil haben die Versicherer bei den Dividenden. Swiss Re, Zurich und Swiss Life gehören zu den Aktien mit den höchsten Dividendenrenditen in der Schweiz.

Bei der Dividende hat die Zurich den Vorteil, dass die Ausschüttungen als nachhaltig betrachtet werden. Die Preissetzungsmacht, die Gewinnentwicklung und die Kapitalbasis des Unternehmens sind stark. Bei der Swiss Re, so schreibt etwa die Zürcher Kantonalbank in einem Kommentar, sei dies weniger gegeben: Schon in vier Jahren hintereinander habe der Rückversicherer nicht genug Gewinn für das Dividendenniveau verdient. Aber auch die Swiss Re dürfte eine gute Dividendenzahlerin bleiben.

Versicherer bei den höchsten Dividendenrenditen in der Schweiz

| Aktie | Dividenden- rendite | Aktie | Dividenden- rendite |

| Bellevue | 11,2 Prozent | Valiant | 5,1 Prozent |

| Varia US Properties | 7 Prozent | Basler Kantonalbank | 4,9 Prozent |

| Swiss Re | 6,8 Prozent | Helvetia | 4,8 Prozent |

| Compagnie Fin. Tradition | 5,6 Prozent | Swiss Life | 4,7 Prozent |

| Mobilezone | 5,4 Prozent | BB Biotech | 4,6 Prozent |

| Bystronic (ex Conzzeta) | 5,2 Prozent | Swisscom | 4,3 Prozent |

| Zurich | 5,2 Prozent | Bâloise | 4,2 Prozent |

Mit möglichen Sonderdividenden / Daten: cash.ch / Bloomberg

Die Swiss Life will aufholen und könnte zukünftig auf bis zu 70 Prozent des Gewinns ausschütten. Mit 50 bis 60 Prozent Ausschüttungsquote liegt sie noch tiefer als andere Unternehmen der Branche. Weil die Ausrichtung des Geschäfts auf weniger Garantieversicherungen weniger Kapital bindet, ist die Swiss Life im Moment auch in einer guten Position für weitere Dividendensteigerungen.

Dividendeneinkommen ist für mache Investorinnen und Investoren gar wichtiger als die Aussicht auf starke Kurssteigerungen. Die Dividenden sind aber auch eine gute Absicherung gegen unten. Anlagespezialist Hlinka rechnet vor: "Mit Staatsanleihen verliert man beim heutigen Zinsumfeld in zehn Jahren 12 bis 14 Prozent. Mit Versicherern kommt man dank einer Dividendenrendite von 4 bis 6 Prozent nach zehn Jahren auf 60 bis 100 Prozent Rendite, wenn man die Dividenden reinvestiert."

Cash-Flow in Form von Dividenden sei derzeit das beste Mittel gegen Vermögensminderung. Und dies relativiere auch mögliche Kursschwankungen bei den Aktien.