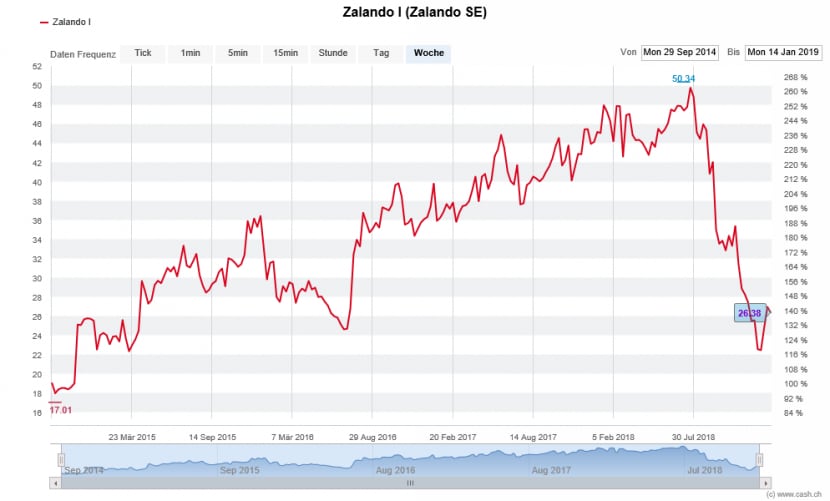

Plus 17 Prozent in neun Handelstagen ist eine Zahl, die Börsenfantasien weckt. Minus 58 Prozent in weniger als einem halben Jahr ist hingegen eher eine Zahl für Albträume. Die Aktie des Online-Händlers Zalando vereint diese beide Extreme. Nach dem miserablen zweiten Halbjahr 2018 ist der Titel so gut ins laufende Jahr gestartet wie kein anderes Unternehmen aus dem europäischen Stoxx-600-Index.

Denkt man an die grosse Verbreitung von Zalando-Paketen in Schweizer Poststellen, erstaunt der jähe Kurssturz, den Zalando hinter sich hat. Doch das Beispiel zeigt auch, dass die Anzahl verschickter Pakete nicht gleichbedeutend ist mit wirtschaftlichem Erfolg – erst recht nicht mit Erfolg an der Börse. Im Herbst enttäuschte Zalando die Anleger mit Unternehmenszahlen, die unter den Erwartungen lagen. Bis im Dezember landete der Aktienkurs bei 21 Euro. Ein Stand, der zuletzt kurz nach dem Börsengang 2014 erreicht wurde.

Die Zalando-Aktie seit dem Börsengang am 1. Oktober 2014 (Quelle: cash.ch)

Ist die Gegenbewegung der letzten Handelstage nun ein Zeichen, dass Europas grösster Online-Modehändler aus dem Gröbsten raus ist? Vermutlich eher nicht. Einerseits wurde die Zalando-Kursrally von Übernahmegerüchten ausgelöst. Ein Startup-Experte erklärte im deutschen "Handelsblatt", Zalando sei ein Übernahmekandidat: Ein interessantes Geschäftsmodell und an der Börse relativ günstig bewertet.

Daraufhin ging es mit der Zalando-Aktie in wenigen Tagen von 23 auf knapp 28 Euro. Als mögliche Käufer wurden schon Amazon, H&M oder Alibaba genannt. Für den chinesischen Online-Riesen Alibaba könnte sich die Übernahme auf dem Weg zur weiteren Expansion in Europa besonders lohnen. Solche Spekulationen sind zwar nicht neu, locken aber immer wieder Investoren an. Auch wenn Zalando-Manager schon betont haben, eigenständig bleiben zu wollen.

Gerüchte alleine werden nicht reichen

Andererseits könnte Zalando 2018 durchaus wieder in die roten Zahlen gerutscht sein. Im dritten Quartal verbuchte der Konzern unter dem Strich einen Verlust von knapp 42 Millionen Euro. Dabei setzte sich der Trend zu weniger üppigen Bestellungen fort. Zalando-Kunden geben vergleichsweise im Schnitt weniger Geld pro Bestellung aus. Um die Zahl der Retouren zu verringern, sollen die Grössenempfehlungen verbessert werden.

Dem zügigen Umsatzwachstum der letzten Jahre steht eine Profitabilität gegenüber, die zu wünschen übrig lässt. Doch das Berliner Unternehmen hält weiterhin daran fest, Volumen über Gewinn zu stellen. Für 2018 erwartet Zalando ein Umsatzwachstum am unteren Ende der angestrebten Spanne von 20 bis 25 Prozent. Details dazu gibt es an der Ergebnispräsentation am 28. Februar.

Und was erwartet die Analystengemeinde? Laut Bloomberg-Daten empfehlen derzeit 18 von 38 Finanzanalysten die Zalando-Aktie zum Kaufen, 16 raten zum Halten und vier zum Verkaufen. Erstaunlich ist aber vor allem das durchschnittliche Kursziel von rund 37 Euro. Gegenüber dem aktuellen Aktienkurs von 26,30 Euro (Stand 14. Januar 2019) ist das ein Aufwärtspotenzial von knapp 39 Prozent.

Interessierte Anleger sollten sich aber auch bewusst sein, dass Gerüchte alleine die Zalando-Aktie in Zukunft nicht werden stützen können. Zalando wird zwar immer wieder als deutsches Vorzeige-Startup bezeichnet. Aber zeitnah müssen auch die Zahlen vorbildlich sein.