Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Als Stratege Sebastian Rädler von der Bank of America im vergangenen August vor einem schmerzhaften Rücksetzer bei europäischen Aktien warnte, dürfte er in den Grossraumbüros vieler anderer Banken wohl eher mitleidsvoll belächelt worden sein. Gehörig die Finger verbrannt hatte sich in den Jahren zuvor nämlich, wer vor ähnlichen Rücksetzern warnte.

Vor wenigen Tagen kam der breit gefasste Stoxx Europe 600 Index dem pessimistisch anmutenden Jahresendziel Rädlers von 410 Punkten dann allerdings ziemlich nahe. Wer nun aber glaubt, dass der Stratege deswegen von seiner negativen Haltung für europäische Aktien abkehrt, der irrt ganz gewaltig. Getreu dem Motto jetzt erst recht, watscht er europäische Bankaktien von "Marketweight" auf "Underweight" ab. Zuvor hatte der Stratege schon europäische Versicherungsaktien aus den Portefeuilles seiner Kundschaft gekippt. Diese werden ebenfalls mit "Underweight" eingestuft. Der Zeitpunkt der Abkehr von europäischen Bankaktien überrascht mich, hat der entsprechende Unterindex seit Mitte Februar doch knapp 14 Prozent eingebüsst.

Entwicklung des Stoxx Europe 600 Index (rot) im 12-Monats-Vergleich mit jener des Unterindex für europäische Bankaktien (grün) (Quelle: www.cash.ch)

Auch europäische Substanzwerte bekommen übrigens ihr Fett weg: Rädler stuft diese gegenüber Wachstumswerten von "Marketweight" auf "Underweight" hinunter. Er befürchtet, dass sich das Wirtschaftsumfeld in Europa weiter eintrübt. Zudem erachtet er den Zinszyklus der amerikanischen Notenbank als weitestgehend eingepreist. Vor diesem Hintergrund seien Anleger in den Wachstumswerten deutlich besser als in den Substanzwerten aufgehoben.

In einem Punkt bleibt der für die Bank of America tätige Stratege seiner bisherigen Linie treu: Er räumt in seinen Kundenportefeuilles wie bis anhin vor allem den Nahrungsmittelaktien sowie dem Schweizer Aktienmarkt ein überdurchschnittlich hohes Gewicht ein – was angesichts der Dominanz von Nestlé in den hiesigen Börsenbarometern nicht weiter überrascht.

Interessant ist, dass die Abstufung europäischer Bankaktien den Valoren von UBS, Credit Suisse und Julius Bär so gar nichts anzuhaben scheint. Wachstumswerte wie etwa jene von Sika, Zur Rose oder Straumann sind hingegen rege gefragt.

+++

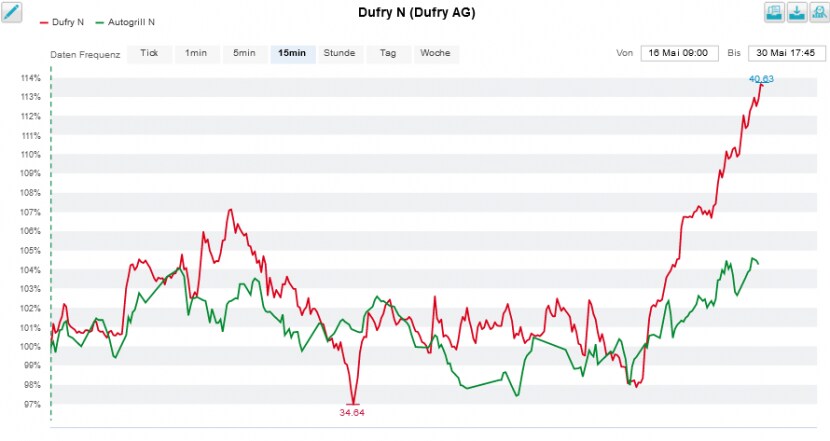

Gut sechs Wochen ist es nun her, dass Bloomberg von Gesprächen zwischen Dufry und Autogrill berichtete. Der Reisedetailhandelskonzern aus Basel wolle mit dem italienischen Rivalen zusammengehen, so die Nachrichtenagentur damals. An diesem Nachmittag stiessen die Aktien von Dufry in der Spitze in die Nähe von 43 Franken vor, nur um dann bloss um 1,2 Prozent höher bei 41,22 Franken aus dem Handel zu gehen.

Seit Freitag haben die Papiere der Basler nun allerdings wieder kräftig Auftrieb, angeheizt durch Spekulationen, wonach Fortschritte zwischen den beiden Parteien und ihren Ankeraktionären erzielt worden seien. In den Handelsräumen hiesiger Banken wird auf einen entsprechenden Artikel der italienischen Sole24Ore verwiesen. Wie diesem entnommen werden kann, lässt der Durchbruch bei den Verhandlungen weiterhin auf sich warten.

Die Dufry-Aktien (rot) lassen jene von Autogrill (grün) hinter sich zurück (Quelle: www.cash.ch)

Was mir auffällt: Während die Aktien von Dufry in den letzten fünf Handelstagen um mehr als 10 Prozent zulegen konnten, hinken jene des Wunschpartners Autogrill mit einem Plus von 3 Prozent hinterher. Das könnte darauf hindeuten, dass sich die Gespräche zugunsten der Aktionärinnen und Aktionäre von Dufry entwickeln.

Für einen Reisedetailhandelskonzern vom Schlag von Dufry mag Grösse durchaus ein Vorteil sein. Grösse liessen sich die Basler in der Vergangenheit denn auch einiges kosten - etwa für Nuance oder auch für World Duty Free. Ob sie damit auch Aktionärswerte schaffen konnten, steht wiederum auf einem anderen Blatt Papier.

Es ist deshalb bestimmt nicht falsch, wenn die Aktionärinnen und Aktionäre bei einem Zusammengehen von Dufry mit der italienischen Autogrill etwas genauer hinschauen...