Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

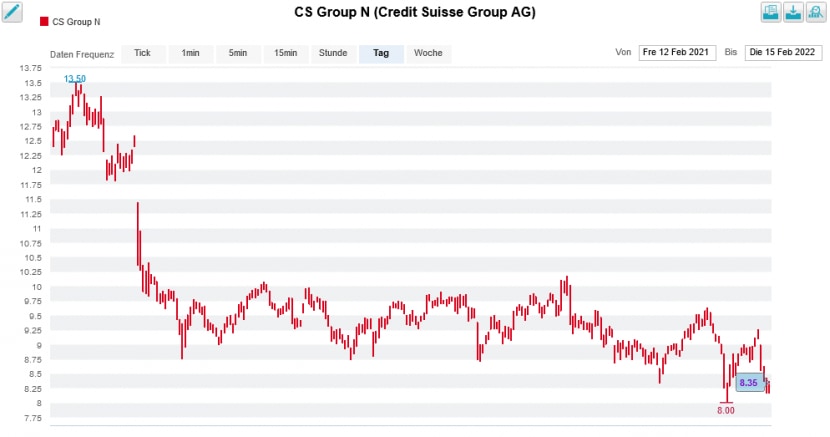

Eine knappe Woche ist es nun her, dass die Credit Suisse ihren Zahlenkranz vorlegte. Fast zwei Milliarden Franken setzte die kleinere der beiden Schweizer Grossbanken im Schlussquartal in den Sand – wenn auch "bloss" mit einem satten Goodwill-Abschreiber und weiteren Rückstellungen für die Bewältigung der Skandale vergangener Tage.

Dennoch vergeht seither kein Tag, ohne dass nicht mindestens ein Analyst den dicken Rotstift bei seinem Kursziel für die Aktien der Credit Suisse ansetzen würde. Selbst der für die Berenberg Bank tätige Eoin Mullany kommt nicht darum herum. Um der Umsatzerosion im vierten Quartal Rechnung zu tragen, streicht er seine Gewinnschätzungen um bis zu 27 Prozent zusammen. Diese Anpassungen schlagen allerdings nur noch geringfügig aufs neuerdings 10,50 (zuvor 11) Franken lautende Kursziel durch.

Mullany räumt zwar ein, dass das Tagesgeschäft im Schlussquartal wirklich zu wünschen übrigliess. Den zukunftsgerichteten Aussagen der Grossbank gewinnt er jedoch vorwiegend positive Aspekte ab, insbesondere was den bisherigen Februar angeht. Das muss der Berenberg-Analyst denn auch, preist er die Aktien doch schon seit dem Frühsommer vergangenen Jahres zum Kauf an.

Mit seiner Kaufempfehlung steht er mittlerweile ziemlich alleine da, zieht mit Nicolas Payen von Kepler Cheuvreux doch einer der letzten optimistischen Analysten entnervt die Reissleine. Er stuft die Aktien von "Buy" auf "Hold" herunter und kürzt das Kursziel auf 8,50 (zuvor 11) Franken. Die Grossbank sei ziemlich angeschlagen und es werde vermutlich Jahre dauern, bis die Glaubwürdigkeit zurückgewonnen sei, so das ernüchternde Urteil.

Credit-Suisse-Aktien: Der Kepler-Analyst wirft das Handtuch nahe der 12-Monats-Tiefs (Quelle: www.cash.ch)

Nicht eben wenige Berufskollegen aus dem angelsächsischen Raum gehen sogar noch einen Schritt weiter und raten sogar dazu, einen grossen Bogen um die Papiere zu machen - darunter jene von Barclays, J.P. Morgan oder auch der Bank of America. Mir soll dieser Pessimismus nur recht sein...

Ich schrieb am letzten Freitag:

...und...

Letzteres gilt mehr denn je.

+++

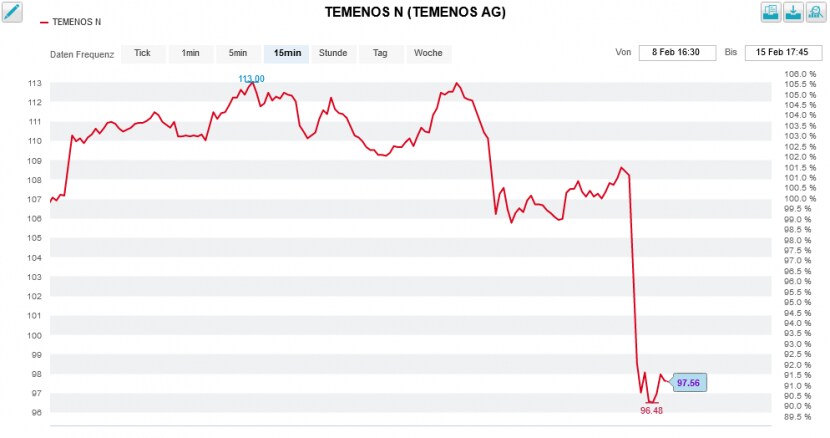

Ein Sorgenkind bleibt auch die Genfer Bankensoftware-Schmiede Temenos. So konnte der Umsatz im vierten Quartal letzten Jahres gerade einmal um knapp fünf Prozent auf 290 Millionen Dollar gesteigert werden. Zu wenig für ein Wachstumsunternehmen vom Schlag von Temenos. Analysten hatten durchschnittlich mit einem Umsatz von 304 Millionen Dollar gerechnet, wobei die höchsten Schätzungen bei 314 Millionen Dollar liegen. Der operative Gewinn (EBIT) war im Jahresvergleich sogar leicht rückläufig.

Auch mit den Wachstumsvorgaben für das angelaufene neue Jahr können die Genfer nicht punkten. Gerade von der diesjährigen Margenentwicklung hatte man sich in Expertenkreisen rückblickend einiges mehr erhofft.

Dementsprechend unterkühlt fällt die Reaktion der Börse aus. Kurz nach Handelsbeginn wurden mal eben schnell Kurse von 95 Franken und weniger bezahlt. Das ist so wenig wie auf dem Höhepunkt der Pandemieängste vom März 2020 nicht mehr.

Überraschend entspannt gibt sich Analyst Cengizhan Sen von Julius Bär. Er rät seiner Anlagekundschaft, in die Kursschwäche hinein Zukäufe zu tätigen und sieht in der Genfer Bankensoftware-Schmiede nun erst recht ein heisses Übernahmeziel für einen ausländischen Interessenten.

Der vorsichtige Ausblick setzt den Temenos-Aktien heute Dienstag sichtlich zu (Quelle: www.cash.ch)

Ganz uneigennützig ist diese Einschätzung allerdings nicht, preist der Analyst die Temenos-Aktien doch schon seit einer gefühlten Ewigkeit mit einem Kursziel von 165 Franken zum Kauf an. Davon sind wir weiter entfernt denn je.

Ich kommentiert das damals wie folgt:

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |