Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

An der Börse Geld zu verdienen ist ein Kinderspiel. Zumindest macht das in New York so den Anschein. Mittlerweile sind prozentual zweistellige Tagesgewinne selbst bei milliardenschweren Tech-Giganten an der Tagesordnung. Und manchmal braucht es dazu – wie Mittwochnacht bei Netflix – nicht einmal irgendwelche Neuigkeiten.

Alleine der Umstand, dass die Aktien des bekannten Streaming-Anbieters noch immer unter ihren Höchstständen vom Juli bei 575 Dollar notieren und damit als sträflich vernachlässigt gelten, reichte aus, um dessen Papiere um fast 12 Prozent höher aus dem Handel gehen zu lassen. Und das, obwohl Analysten wie Roberto Cominotto von Julius Bär vor der Gefahr kurzfristiger Ergebnisenttäuschungen warnen.

Bis vor wenigen Wochen zählten auch die Aktien von Zur Rose zum auserwählten Kreis der hiesigen Börsenüberflieger. Mittlerweile sind die Papiere der Versandapotheke allerdings um 20 Prozent vom Rekordhoch von Mitte Juli bei etwas mehr als 300 Franken zurückgefallen. Dass selbst zu aktuellen Kursen noch Titelverkäufe in Millionenhöhe aus dem Verwaltungsrat eintreffen, lässt tief blicken und sollte den Aktionären der übrigen Börsenüberflieger eine Warnung sein.

Kursentwicklung der Zur-Rose-Aktien in den vergangenen 12 Monaten (Quelle: www.cash.ch)

Mit Tecan und Logitech gerieten in den vergangenen 48 Stunden weitere prominente Vertreter dieses beliebten Titelsegments unter Verkaufsdruck. Beim Laborausrüster reichte eine Herunterstufung von "Buy" auf "Hold" mit einem Kursziel von 415 (zuvor 275) Franken durch die Berenberg Bank sowie eine Erfolgsmeldung des Grosskunden Abbott mit einem nicht auf der Tecan-Plattform basierenden Covid-19-Antikörper-Schnelltest, um die Kurse einbrechen zu lassen. Beim Lausanner Hersteller von Peripheriegeräten riecht es hingegen förmlich nach einer Herunterstufung aus der Analystengemeinde – wobei ich noch nicht wirklich schlauer geworden bin.

Sowieso gilt das Interesse auch hierzulande vermehrt den bis zuletzt vernachlässigten Aktien. Man kann schon fast von Goldgräber-Stimmung sprechen, welche das hiesige Handelsgeschehen bestimmt. Alleine Julius Bär geht gleich mit zwei neuen Kaufempfehlungen für im Kurs zurückgebliebene Aktien ins Rennen.

Analyst Peter Casanova nimmt die Abdeckung der Namenaktien von Lindt & Sprüngli mit "Buy" und einem Kursziel von 82'000 Franken auf. Die Partizipationsscheine des Traditionsunternehmens aus Zürich stuft er schon eine ganze Weile mit "Buy" ein. Im Wissen, dass es sich dabei um eine relative Empfehlung handelt, sei die Frage erlaubt, weshalb der besagte Analyst wegen eines geradezu lächerlich geringen Aufwärtspotenzials in Höhe von weniger als zwei Prozent eine Kaufempfehlung ausspricht.

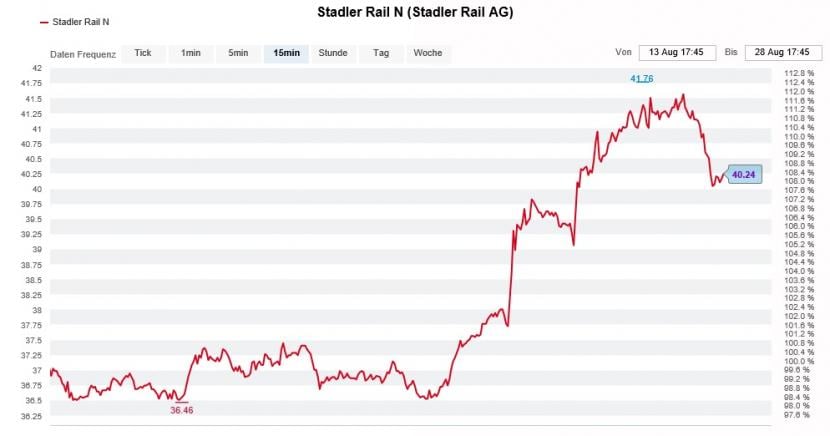

Für mich schon eher nachvollziehbar ist die Heraufstufung der Aktien von Stadler Rail von "Hold" auf "Buy" bei einem Kursziel von 47 (zuvor 44) Franken durch seine Abteilungskollegin Britta Simon. Die Analystin sieht im Schienenfahrzeughersteller aus dem thurgauischen Bussnang einen attraktiven Nischenanbieter. Diesem traut sie nicht nur ein starkes Wachstum, sondern auch nicht unbeträchtliche Margenverbesserungen zu.

Alfred Glaser von der französischen Investmentbank Oddo redet gar nicht lange um den heissen Brei herum. Der bekannte Industrieanalyst begründet seine Heraufstufung von "Hold" auf "Buy" mit dem zuletzt unterdurchschnittlichen Abschneiden dieser Papiere. Ausserdem begrüsst er, dass Peter Spuhler länger als zunächst gedacht an der Unternehmensspitze bleiben will. Als Kursziel gibt auch Glaser 47 (zuvor 43) Franken an.

Seit wenigen Tagen verspüren die Aktien von Stadler Rail wieder Rückenwind (Quelle: www.cash.ch)

Diese geballte Ladung an Kaufempfehlungen für die zuletzt sträflich vernachlässigten Aktien von Stadler Rail freut mich natürlich sehr. Vermutlich teilt die RAG-Stiftung diese Freude und trennt sich nächstens vom verbleibenden 4,5-Prozent-Paket.

Gestern Donnerstag lud Givaudan zum diesjährigen Investorentag. Bei dieser Gelegenheit wartete der Aromen- und Duftstoffhersteller aus Genf mit neuen Mittelfristzielen auf. So soll das organische Umsatzwachstum auch in den kommenden Jahren durchschnittlich 4 bis 5 Prozent betragen.

Alter Wein in neuen Schläuchen, so verlautet aus den Handelsabteilungen hiesiger Banken – in Anspielung auf das zuletzt ziemlich stolze Kurs- und Bewertungsniveau dieser Aktien. Zudem werden die Aussagen zur künftigen Margenentwicklung als eher vorsichtig beurteilt.

Für Roche wird der Rechtsstreit um das Anämiemedikament Hemlibra zu einer nicht-enden-wollenden Geschichte. Nachdem ein Berufungsgericht Donnerstagnacht ein früheres Urteil kippte, kann der Rivale Takeda einen weiteren Anlauf nehmen. Die Japaner werfen der Roche-Tochter Chugai die Verletzung eines ihrer Patente vor. Wie Vontobel-Analyst Stefan Schneider schreibt, ist in diesem Zusammenhang erst für kommendes Jahr mit Neuigkeiten zu rechnen. Wie der Rechtsstreit ausgeht und was für Folgen dieser für den Pharma- und Diagnostikkonzern aus Basel haben könnte, darüber schweigt er sich aus. Schneider hält allerdings sowohl an der Kaufempfehlung als auch am 379 Franken lautenden Kursziel für die Genussscheine fest.

Ins Zentrum von Spekulationen rückt Swiss Re. Nach einer atemberaubenden Aufholjagd im späten Handel vom Donnerstag wird nicht namentlich genannten Finanzinvestoren ein angebliches Interesse an einer Beteiligung am Rückversicherungskonzern aus Zürich nachgesagt.

Da die Handelsaktivitäten in den Derivaten auf die Aktien von Swiss Re in den letzten 24 Stunden als eher dünn bezeichnet werden müssen, kann es sich bei den besagten Spekulationen auch bloss um Positionsgerede handeln. Vielleicht sind wir nächsten Freitag ja etwas schlauer, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |