Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Die Leitbörse in New York ist schlichtweg nicht zu bremsen. Während sich beim Technologiebarometer Nasdaq Composite Index schon seit Wochen ein Rekord an den nächsten reiht, hat in den letzten Tagen nun endlich auch der breit gefasste S&P 500 Index zum Stand vor Ausbruch der Covid-19-Krise zurückgefunden. Dass ausgerechnet die amerikanische Notenbank mit ihren Protokollen der letzten geldpolitischen Sitzung die beiden Indizes wieder etwas von ihren Bestmarken zurückfallen liess, entbehrt da nicht einer gewissen Ironie.

So schön die Rekorde in New York auch anzuschauen sind, sind sie dennoch mit einer gehörigen Portion Vorsicht zu geniessen. Nicht zuletzt dem Indexschwergewicht Apple dürfte es zu verdanken sein, dass nun selbst der S&P 500 Index wieder Rekordluft schnuppert. In den letzten Tagen überstieg der Börsenwert des amerikanischen Kultunternehmens erstmals zwei Billionen Dollar. Es dauerte rückblickend 38 Jahre, bis Apple erstmals die eine-Billion-Dollar-Marke erreichte – ab dann aber keine zwei Jahre mehr bis zur zwei-Billionen-Dollar-Marke. Das ist beeindruckend und beängstigend zugleich.

Gerade mal einer Handvoll Wachstumsaktien wie Microsoft oder Apple ist es zu verdanken, dass die Leitbörse in New York von einem Rekord zum nächsten eilt. Nicht nur, dass diese Technologiegiganten als wachstumsstark gelten. Da ihr Tagesgeschäft höchstens am Rande von der konjunkturellen Entwicklung bestimmt wird, müssen ihre Aktien als "sichere Häfen" herhalten. Andere Titelsegmente – etwa die Finanzwerte – bekunden hingegen sichtlich Mühe.

Es dürfte kein Zufall sein, dass am Schweizer Aktienmarkt seit Wochen Treten an Ort angesagt ist. Der Appetit grosser Marktakteure auf die konjunkturresistenten SMI-Schwergewichte Nestlé, Roche und Novartis ist gering. Wer etwas auf sich hält, tummelt sich lieber in den hiesigen Wachstumsaktien. Was Microsoft, Tesla oder Apple in New York, sind hierzulande Lonza, Bachem oder Logitech. Doch anders als die amerikanischen Börsenüberflieger sind die hiesigen Wachstumsunternehmen keine Indexschwergewichte.

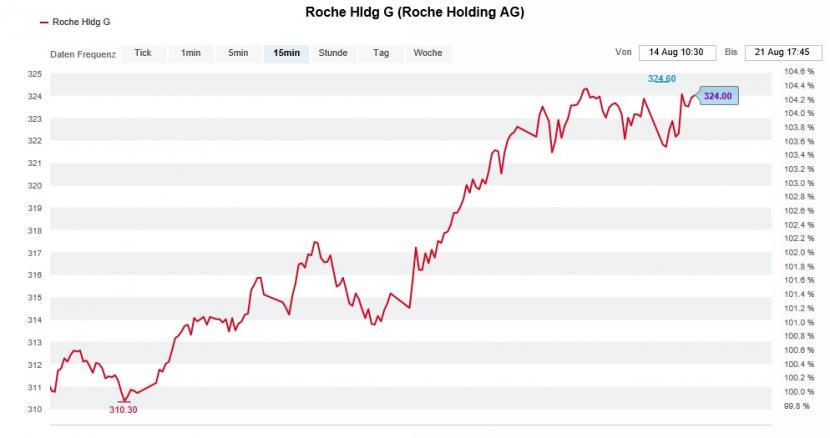

Stattdessen tummeln sie sich lieber in sogenannten "Penny Stocks". Und was in diesem Zusammenhang auch gleich noch auffällt: Gekauft wird alles, was sich in Verbindung mit Covid-19 bringen lässt. Eine Meldung, wonach man künftig mit der amerikanischen Regeneron auf dem Gebiet von Covid-19-Therapien zusammenarbeite, bescherte am Mittwoch selbst den Genussscheinen von Roche eine flotte Tagesavance von 2,4 Prozent.

Covid-19-Fantasien verhelfen selbst dem Schwergewicht Roche zu einem Kurssprung (Quelle: www.cash.ch)

Die Gier – oder besser gesagt die Angst etwas zu verpassen - ist zurück. Das viel beachtete Put-Call-Verhältnis an der Börse in New York scheint diese Beobachtung bestätigen zu wollen. Das Verhältnis fiel zuletzt auf den tiefsten Stand seit Beginn der Aufzeichnungen. Mit anderen Worten: Die dortige Stimmung kippt von blosser Sorglosigkeit immer mehr in Richtung Überheblichkeit. Wie schnell die Valoren frenetisch gefeierter Unternehmen im Kurs zurückfallen können, zeigte in den letzten Tagen Zur Rose. Das sollte Anlegern eine Warnung sein.

In den Genuss eines kleineren Kursfeuerwerks kamen am Mittwoch die Aktien von Clariant, nach einem Bericht der Finanzwebseite "The Market", wonach es Kontakte zwischen Verwaltungsratspräsident Hariolf Kottmann und Vertretern aus der Private-Equity-Industrie gegeben habe.

Zumindest die Branchenanalysten von J.P. Morgan glauben allerdings nicht, dass diese Finanzinvestoren am Spezialitätenchemiehersteller als Ganzes interessiert sind. Zum einen generiere Clariant nämlich schon seit Jahren nur magere freie Cash Flows und zum anderen müsse ein Käufer wohl ganz schön tief in die Tasche greifen. Bankeigenen Berechnungen zufolge liegt der Einstandspreis des Ankeraktionärs Sabic auf seinem 31,5-Prozent-Paket selbst nach Abzug der kürzlich ausbezahlten Sonderdividende bei rund 29 Franken.

Ein Verkauf ins Ausland käme den Analysten von J.P. Morgan denn auch nicht sehr gelegen, stufen sie die Papiere doch schon eine ganze Weile mit "Underweight" und einem Kursziel von 14,40 Franken ein.

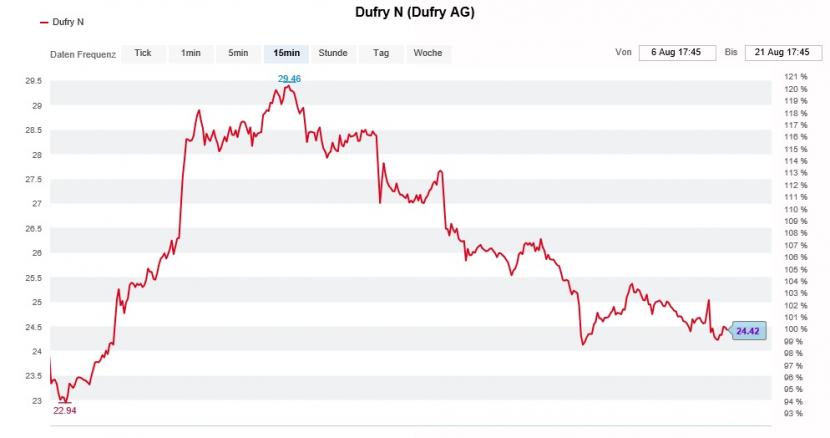

Nicht weniger chaotisch geht es bei Dufry zu und her. Ebenfalls am Mittwoch kündigte der hochverschuldete Reisehandelskonzern aus Basel grossmundig an, den Publikumsaktionären der amerikanischen Tochter Hudson ein Barangebot in Höhe von 7,70 Dollar je Aktie machen zu wollen. Doch dazu muss das Unternehmen nur wenige Monate nach der letzten Kapitalerhöhung die eigenen Aktionäre erneut um Geld fragen.

Es ist übrigens genau jene Hudson, die Dufry im September inklusive den Schulden für 755 Millionen Franken übernommen hatte und im Frühling 2018 zu 19 Dollar je Aktie an die New Yorker Börse brachte. Nun macht das Mutterhaus letzteren Schritt wieder rückgängig, um in den Genuss von Kostensynergien zu kommen. Das wiederum lässt man sich einiges Kosten.

Darf man der für Goldman Sachs tätigen Analystin Daria Fomina Glauben schenken, dann könnte Dufry bei der damit verbundenen Kapitalerhöhung sogar noch eine Schippe drauflegen. Ihren Berechnungen zufolge müsste das Unternehmen sogar für 900 Millionen Franken neue Aktien ausgeben, um wieder auf das ursprünglich in den Kreditverträgen vereinbarte Verhältnis von Nettoverschuldung gegenüber dem operativen Gewinn (EBITDA) zu kommen.

Wie gewonnen, so zerronnen bei den Aktien von Dufry (Quelle: www.cash.ch)

Klare Worte findet ihr Berufskollege Gian Marco Werro von der MainFirst Bank. Er rät mit einem Kursziel von gerade mal 15 Franken zum Verkauf der Aktien, wobei Werro den rechnerischen Verwässerungseffekt aus der Refinanzierung der Hudson-Übernahme von mindestens 20 Prozent noch gar nicht in seinem Bewertungsmodell berücksichtigt.

Da haben die Leerverkäufer ihre Wetten gegen Dufry vordere Woche wohl zu früh geschlossen.

Bei U-blox kommt es, wie es kommen musste. Auf den ersten Blick hat sich das einzige reine Internet-der-Dinge-Unternehmen aus der Schweiz in der ersten Jahreshälfte gar nicht mal so schlecht geschlagen. Der Umsatz ging um knapp 9 Prozent auf 174 Millionen Franken zurück und lag damit sogar leicht über den von Analysten durchschnittlich erwarteten 172 Millionen Franken. Auch der operative Gewinn (EBIT) in Höhe von 13,2 Millionen Franken kann sich sehen lassen – wären da nicht ausserordentliche Wertberichtigungen von 74 Millionen Franken auf in der Vergangenheit aktivierten Forschungs- und Entwicklungskosten.

Gleichzeitig kassierte U-blox sowohl die diesjährigen Vorgaben als auch die einst grossspurig kommunizierten Mittelfristziele.

Dass das Unternehmen die Forschungs- und Entwicklungskosten aktiviert, sorgte in den letzten Jahren in Analystenkreisen immer mal wieder für Gesprächsstoff. Doch die Vergangenheit holt den einstigen Börsenüberflieger nun ein und lässt ihn für die "Sünden" vergangener Tage büssen.

Uns steht eine weitere turbulente Woche mit unzähligen Halbjahresergebnissen von Unternehmen aus der zweiten und dritten Reihe bevor. Für Bewegung dürfte bei den betroffenen Aktien jedenfalls gesorgt sein. Mehr dazu nächsten Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |