Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Kaum ein anderes Unternehmen aus dem Swiss Market Index (SMI) hat sich in den letzten Jahren einen solch guten Namen als grosszügiger und zuverlässiger Dividendenzahler gemacht wie Zurich Insurance. Mit einer Rendite von etwas mehr als 5 Prozent spielen die Valoren der Versicherungsgruppe weit vorne mit. Nur jene von Swiss Re rentieren noch besser – was allerdings eher mit der seit Jahresbeginn zu beobachtenden Kurserosion zu tun hat.

Ausserdem will das Unternehmen für 1,8 Milliarden Dollar eigene Aktien zurückkaufen. Das entspricht – über die reguläre Dividende von 22 Franken hinaus - einer Rückführung von weiteren knapp 12 Franken je Aktie an die Anteilseigner.

Für das Aktienrückkaufprogramm gab es aus Börsenkreisen nicht nur Beifall für Firmenchef Mario Greco und seine Geschäftsleitungskollegen. Einigen gingen die Pläne zu wenig weit – selbst wenn im Vorfeld der Halbjahresergebnisveröffentlichung kaum jemand damit gerechnet hatte.

In einem mir aus London zugespielten Kommentar der Bank of America schlägt nun wenigstens der bekannte Versicherungsanalyst Andrew Sinclair versöhnliche Töne an. Er zeigt sich überrascht, dass die Aktienkursentwicklung trotz solidem Zahlenkranz und milliardenschwerem Aktienrückkaufprogramm zuletzt rückläufig war.

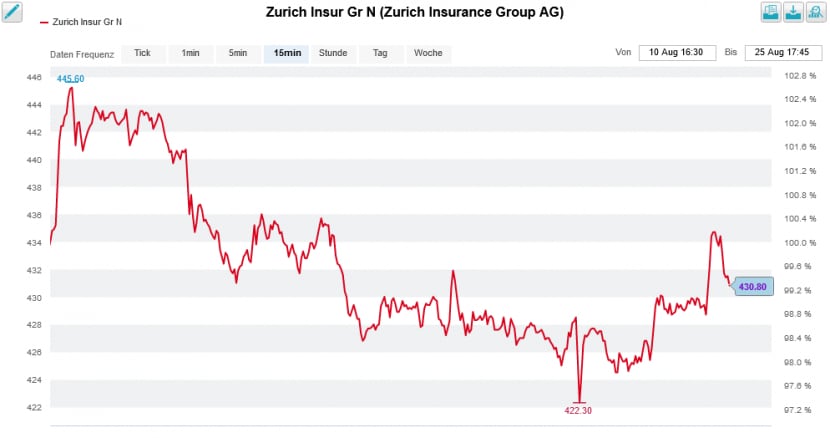

Kursentwicklung der Zurich-Aktien seit der Zahlenveröffentlichung (Quelle: www.cash.ch)

Dank des stabilen Geschäftsmodells dürften die künftigen Ergebnisschwankungen seines Erachtens selbst in Krisenzeiten eher gering sein. Hinzu kommt die grundsolide Bilanz. Sinclair geht deshalb davon aus, dass Zurich Insurance die Dividende über die nächsten Jahre um jährlich 2 Franken je Aktie erhöhen wird. Darüber, ob er selbst dann noch mit zusätzlichen Aktienrückkäufen rechnet, schweigt sich der Analyst hingegen aus. Allerdings fühlt er sich in seiner Kaufempfehlung für die dividendenstarken Valoren bestärkt. Er zählt diese wie bis anhin zu seinen Branchenfavoriten für Europa. Das letzte mir bekannte Kursziel lautet 500 Franken. Gut möglich, dass dieses mittlerweile sogar erhöht wurde.

Ich schrieb kürzlich:

Dennoch bleiben die Aktien von Zurich Insurance ein fester Bestandteil meiner Schweizer Aktienfavoriten für 2022 – eben nicht zuletzt aufgrund der attraktiv hohen und erst noch weiter steigenden Dividende.

+++

Noch vor wenigen Tagen wurden für die Aktien der Partners Group wieder Kurse von 1000 Franken und mehr bezahlt. Rückblickend war die Freude der Aktionärinnen und Aktionäre allerdings nur von kurzer Dauer.

Zumindest wenn es nach Analyst Hubert Lam von der Bank of America geht, dürfte das letzte Wort noch nicht gesprochen sein. In einem Ausblick auf die Veröffentlichung des Halbjahresergebnisses von kommender Woche preist er die Papiere des Risikokapitalspezialisten aus Baar mit einem Kursziel von 1320 Franken zum Kauf an.

Die Aktien der Partners Group haben in den letzten 12 Monaten an Kurswert eingebüsst (Quelle: www.cash.ch)

Der Analyst geht davon aus, dass die Ziele für die Verwaltungserträge bestätigt werden – auch die bereits gesenkten für die erfolgsabhängigen Erträge. Eine Belebung bei den erfolgsabhängigen Erträgen erhofft er sich nicht zuletzt durch den Verkauf einer 50-Prozent-Beteiligung an United States Infrastructure an den Finanzinvestor Kohlberg Kravis Roberts (KKR). Alleine aus dieser Transaktion könnten der Partners Group über die Zeit erfolgsabhängige Zahlungen von bis zu 400 Millionen Franken erwachsen. Das ist bei einem geschätzten Jahresgewinn von 1,1 Milliarden Franken mehr als bloss ein Apropos.

Ich bin neugierig, ob die Wette der Bank of America auf die Zahlen hin aufgeht. Seit Wochen beobachte ich, dass sich Risikokapitalgeber wie die KKR gegenseitig Firmenbeteiligungen zuschanzen – und das zu immer höheren Preisen. Es grenzt schon fast ein bisschen an ein Schneeballsystem, bei dem den Letzten die Hunde beissen. Das wiederum hält mich momentan von Investitionen in die Aktien dieser Unternehmen ab.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |