Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Erst waren es nur die ach so beliebten Aktien von Kühne+Nagel die - wie aus dem Nichts - plötzlich Mühe bekundeten. Mitte September vergangenen Jahres bei Kursen von 360 Franken und mehr noch der Star unter den Unternehmen aus dem Swiss Leaders Index (SLI), musste der Transporteur aus dem steuergünstigen Schindellegi die Goldmedaille nach nur wenigen Tagen bereits weiterreichen. Letzten Freitag kosteten die Papiere zeitweise keine 265 Franken mehr. Das entspricht vom Rekordhoch aus betrachtet einem Rücksetzer um fast 30 Prozent. Bei einem Minus von 20 Prozent oder mehr spricht man gemäss Lehrbuch bereits von einem Bärenmarkt.

Kurz nach Kühne+Nagel erwischte es wenige Wochen später dann auch den einstigen Pandemiegewinner Bachem. Eine überraschende Kapitalerhöhung liess den Aktienkurs von der damaligen Bestmarke bei gut 850 Franken deutlich zurückfallen. Mittlerweile sind die Papiere des Pharmazulieferers gut einen Drittel günstiger zu haben. Und das, obwohl einige Analysten diese seit Monaten mit Kurszielen von bis zu 1000 Franken zum Kauf anpreisen.

Die Liste derjenigen Schweizer Börsenüberflieger, deren Kurse um 20 Prozent oder mehr unter das Rekordhoch zurückgefallen sind, wird seit wenigen Wochen beinahe täglich länger. Neben dem Laborausrüster Tecan, dem Automationsspezialisten Belimo oder dem Medizinaltechnikkonzern Medacta umfasst die Liste seit Freitag sogar das Basler Vorzeigeunternehmen Straumann.

Eigentlich war klar, dass Kurs-Gewinn-Verhältnisse (KGV) von 50, 80 oder mehr nicht von Dauer sein werden. Ebenso, dass die Börse selbst für Aktien von Vorzeigeunternehmen keine Einbahnstrasse nach oben ist. Die Frage war deshalb nicht ob, sondern vielmehr wann der Höhenflug einiger Börsenüberflieger enden würde. Es scheint, als wäre hier nun ein Damm gebrochen.

Der Aufstieg und Fall der Zur-Rose-Aktien sollte Wachstumsinvestoren eine Warnung sein (Quelle: www.cash.ch)

Die nächsten Wochen und Monate versprechen diesbezüglich nicht nur sehr spannend, sondern auch äusserst aufschlussreich zu werden. Rappeln sich die genannten Aktien wieder auf – oder droht ihnen ein ähnliches Schicksal wie jenen von Zur Rose? Diese wurden zu Beginn des letzten Jahres von angelsächsischen Analysten in der Spitze auf mehr als 500 Franken hochgejubelt. Jetzt – knapp 11 Monate später und 300 Kursfranken tiefer – macht die gesamte (Börsen-)Welt zumindest gefühlt einen grossen Bogen um sie.

Letztendlich dürfte wohl die künftige Zinsentwicklung darüber entscheiden. Oder besser gesagt: Die amerikanische Notenbank, will sie ihre Wertpapierkäufe bis März doch ganz zurückfahren und ab dann die Leitzinsen anheben.

Don't fight the Fed. Setze nie gegen die amerikanische Notenbank – als Normalsterblicher kommst Du eh nie gegen diese an. So will es zumindest eine alte Börsenweisheit. Fragt sich bloss, ob sich die amerikanische Notenbank letztendlich nicht doch noch selber sabotiert. Es wäre nicht das erste Mal...

+++

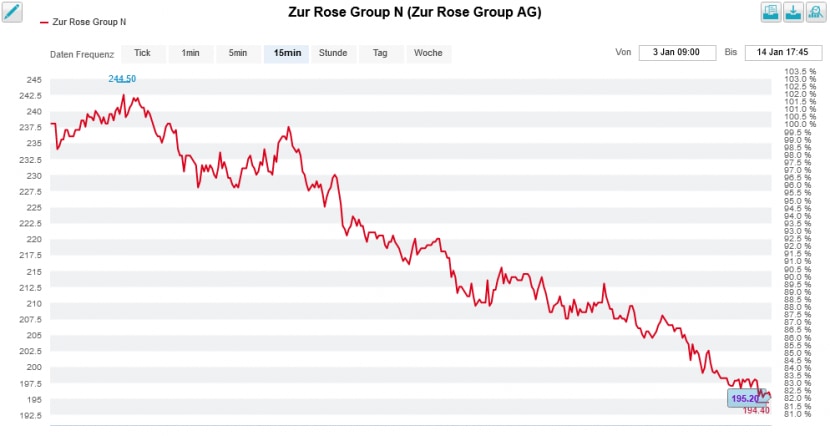

An der Versandapotheke Zur Rose zeigt sich, wie nah an der Börse Erfolg und Misserfolg liegen können. In den ersten Wochen letzten Jahres noch von angelsächsischen Analysten als Wachstumswunder auf Kurse von 500 Franken und mehr hochgejubelt, waren die Aktien am Freitag erstmals wieder für unter 200 Franken zu haben.

Der Schock über den Entscheid des deutschen Bundesgesundheitsministeriums (BGM), die landesweite Einführung elektronischer Medikamentenrezepte auf unbestimmte Zeit zu vertagen, sitzt noch immer tief. Wobei man eigentlich gar nicht von einer Überraschung sprechen dürfte. Denn eigentlich hatten sich die technischen Probleme, die letztendlich zum Entscheid führten, schon Monate zuvor abzuzeichnen begonnen.

Fragen wirft bei Zur Rose ein kurzes Gastspiel der Bank of America auf. Das neue Jahr war erst wenige Tage alt, als der Schweizer Börse SIX eine Beteiligung gemeldet wurde. Die amerikanische Investmentbank hielt zu diesem Zeitpunkt Erwerbspositionen im Umfang von etwas mehr als 5 Prozent, davon etwa einen Zehntel über die Aktie selbst. Ausserdem waren da auch noch Veräusserungspositionen in Höhe von gut einem Prozent.

Seit Jahresbeginn zeigt die Aktienkursentwicklung bei Zur Rose kontinuierlich nach unten (Quelle: www.cash.ch)

Keine 24 Stunden später war der Spuk allerdings auch schon wieder vorbei. In einer weiteren Offenlegungsmeldung liess man die Börsenbetreiberin wissen, dass der Stimmenanteil wieder unter den Schwellenwert von 3 Prozent gefallen sei.

Was genau sich hinter diesem Gastspiel verbirgt, ist nicht bekannt. Vermutlich spielten die Amerikaner mal eben schnell Drehscheibe für einen oder gleich mehrere Kunden – wobei eine der Wandelanleihen der Versandapotheke mit hinein gespielt haben könnte.

Wenige Tage später sprang die Bank of America den Aktien von Zur Rose mit verteidigenden Kommentaren zur Seite. Am letzten Mittwoch bestätigte die amerikanische Investmentbank den mit "Buy" eingestuften Papieren erst ihren Platz auf der Favoritenliste für europäische Nebenwerte - nur um tags darauf das Kursziel auf 420 (zuvor 515) Franken zusammenzustreichen.

Dieser Kurszielsenkung liegt übrigens eine Reduktion der Umsatzschätzungen durch Analyst Lorenzo Margiotta um bis zu 15 Prozent zugrunde. Seines Erachtens sind die momentanen Kurse schlichtweg zu günstig, um ignoriert zu werden.

Als ich die Aktien von Zur Rose Ende Dezember auf die Liste meiner Schweizer Aktienfavoriten für 2022 setzte, räumte ich ihnen ganz bewusst "nur" ein Gewicht von 5 Prozent ein. Zum einen war mir schon damals klar, dass die Börse nichts so sehr scheut wie die Ungewissheit und zum anderen ging ich von steigenden Zinsen aus – und die sind ja bekanntlich Gift für Wachstumsaktien vom Schlag von Zur Rose. Vom Geschäftsmodell und von den längerfristigen Aussichten bin ich dennoch felsenfest überzeugt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |