Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In den vergangenen 48 Stunden wurde viel rund um den Coronavirus-Ausbruch geschrieben. Sogar so viel, dass man den Wald vor lauter Bäumen kaum noch sieht - egal ob als versierter Laie oder als eingefleischter Profi.

Was mir auffällt: Über die wirtschaftlichen Folgen und darüber, wie lange uns diese begleiten dürften, ist man sich in Expertenkreisen überraschend uneinig. Der eine Experte behauptet das eine, ein anderer hingegen etwas völlig anderes.

Dabei dreht sich alles um die Produktionsunterbrüche in Asien sowie um die geringere Konsumnachfrage. Ein nicht unwichtiger Aspekt wird dabei sträflich vernachlässigt: Denn wie mir aus dem Umfeld hiesiger Unternehmen berichtet wird, machen sich die Produktionsunterbrüche in Asien zusehends in einem Komponentenmangel bemerkbar – was die Preise für besagte Komponenten kräftig steigen lässt. Das wiederum schlägt sich zuerst in höheren Produzentenpreisen, früher oder später dann aber auch in höheren Konsumentenpreisen nieder.

Der davon ausgehende Teuerungsschub dürfte zwar nicht von Dauer sein, sollte jedoch auch nicht unterschätzt werden. Die Notenbanken werden dadurch zumindest auf kurze Sicht in ihren Handlungsmöglichkeiten beschnitten. Noch mehr billiges Geld dürfte nicht die erhoffte Wirkung entfalten und die Preisstabilität ernsthaft in Frage stellen.

Doch auch die Unternehmen selber ächzen unter der Last deutlich höherer Komponentenpreise, lassen sich diese doch nicht einfach so auf die Abnehmer überwälzen. Das drückt kurzfristig auf die Margen.

Ich erachte die Gewinnerwartungen noch immer als zu hoch. Im Wissen um den erstarkten Franken hätten die Analysten ihre Erwartungen sogar schon vor Ausbruch des Coronavirus unter negativen Vorzeichen überarbeiten müssen. Jetzt sind sie gezwungen, den dicken Rotstift anzusetzen - womit die bereits ziemlich überrissene Bewertung einiger Aktien noch einmal ansteigt.

Mit anderen Worten: Vom Coronavirus-Ausbruch geht eine ziemlich toxische Mischung für die Wirtschaft und damit auch für die Finanzmärkte aus. Kein Wunder also, erweisen sich jegliche Erholungsversuche bloss als ein Strohfeuer.

Sich hierzulande den schmerzhaften Kursverlusten durch Umschichtungen in die konjunkturresistenten Aktien entziehen zu können, wird schwierig. Dort tummeln sich nämlich schon die anglo-amerikanischen Grossinvestoren. Und diese warten nur darauf, mit ihren Milliarden bei der erstbesten sich ihnen bietenden Gelegenheit wieder weiterzuziehen.

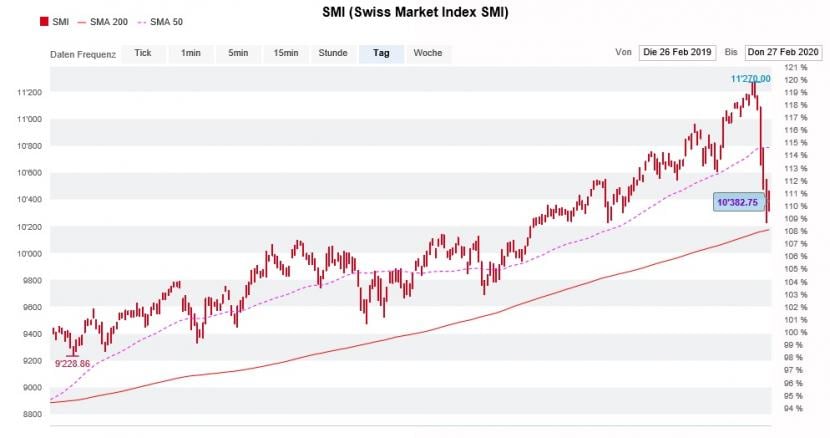

12-Monats-Verlauf des SMI mit den gleitenden Durchschnitten auf 50 und 200 Tage (Quelle: www.cash.ch)

Noch will ich den Teufel nicht an die Wand malen. Denn noch hält sich der Swiss Market Index (SMI) wacker über der wichtigen charttechnischen Unterstützungsmarke bei 10'200 Punkten. Knapp darüber verläuft übrigens auch der trendbestimmende gleitende 200-Tages-Durchschnitt. Geht das Börsenbarometer darunter aus dem Handel, wäre ihm ein weiterer Taucher wohl gewiss.

+++

Als UBS-Analyst Joern Iffert vor gut zwei Wochen eine Verkaufsempfehlung für die bis dahin beliebten Aktien von Logitech aussprach, wollten viele seiner Berufskollegen bei anderen Banken ihren Augen nicht trauen. Denn nicht nur die Verkaufsempfehlung an-und-für-sich kam zu diesem Zeitpunkt einem völligen Tabubruch gleich - auch das auf 37 (zuvor 47) Franken zurechtgestutzte 12-Monats-Kursziel sorgte für so manch' erhitztes Gemüt.

Doch es kam, wie es kommen musste: Am gestrigen Mittwoch näherten sich die Aktien des Unterhaltungselektronikherstellers aus Lausanne bis auf weniger als zwei Prozent dem 12-Monats-Kursziel. Zu diesem Zeitpunkt trennten die Papiere rund 17 Prozent vom Schlussstand am Vorabend der Verkaufsempfehlung. Selbst Iffert dürfte von der Geschwindigkeit dieses Kurszerfalls überrascht worden sein.

Kurszerfall bei den Logitech-Aktien während der letzten drei Wochen (Quelle: www.cash.ch)

An seinen vor gut zwei Wochen geäusserten Bedenken rund um die Innovationskraft Logitechs und der Gefahr eines Markteintritts übermächtiger Rivalen hat sich zwar nicht viel geändert. Erst vor wenigen Tagen schloss er von einer bankeigenen Umfrage bei mehr als 5000 Konsolenspielekonsumenten auf eine Wachstumsverlangsamung im lukrativen Markt für verwandtes Zubehör. Dennoch gehe ich davon aus, dass der UBS-Analyst seine Verkaufsempfehlung in den nächsten Tagen zurückziehen wird - zu verlockend ist die Nähe zum 37 Franken lautenden 12-Monats-Kursziel.

Sein Berufskollege Paul Chung bei J.P. Morgan stuft die Papiere am heutigen Donnerstag im Hinblick auf den diesjährigen Investorentag jedenfalls sogar von "Neutral" auf "Overweight" herauf. Das Kursziel gibt er wie bis anhin mit 48 Dollar an. Ganz so weit dürfte der UBS-Analyst dann aber vermutlich doch nicht gehen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |