Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

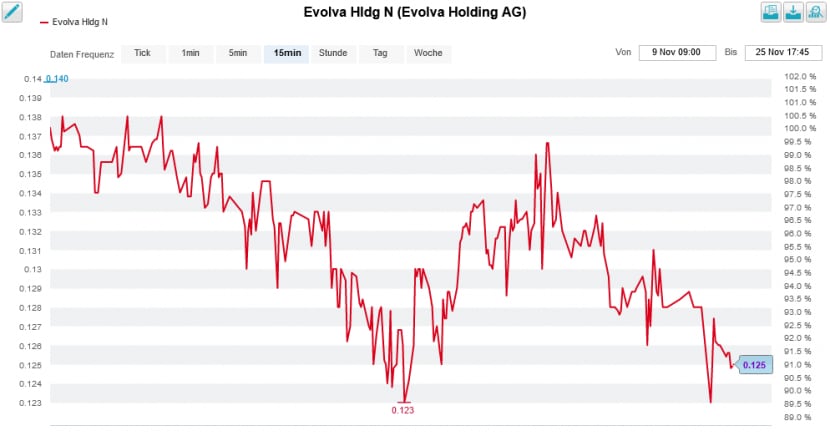

Ob die Verantwortlichen des 3V Invest Swiss Small & Mid Cap Fund gerne Angeln gehen, ist nicht bekannt. Zumindest an der Börse versuchen sie sich in diesen Tagen allerdings daran, die Aktien des gestrauchelten Börsenüberfliegers Evolva vom Kursgrund wegzuangeln - im Fachjargon auch als "Bottom Fishing" bekannt.

Wie einer Offenlegungsmeldung an die Schweizer Börse SIX entnommen werden kann, hat die 3V Asset Management AG ihr Paket am Hersteller von Nahrungsergänzungsmitteln auf 3,62 Prozent ausgebaut. Mit dem 17. November geht die Meldepflicht just auf den Tag zurück, als die Aktien bei Kursen von 12,3 Rappen so tief wie noch nie gehandelt wurden. Eingestiegen ist der Grossaktionär vor gut zweieinhalb Jahren.

Nach einem kurzen Aufbäumen notieren die Valoren von Evolva mittlerweile nur noch unwesentlich über diesem Tiefpunkt in der Firmengeschichte. Zur Erinnerung: Im Juli 2007 wurden in der Spitze noch Kurse von 40 Franken und mehr bezahlt.

Kursentwicklung der Evolva-Aktien in den letzten zwei Wochen (Quelle: www.cash.ch)

Mit umgerechnet 4,7 Millionen Franken investiert der Grossaktionär etwas mehr als 3 Prozent seines Fondsvermögens ins Unternehmen. Zu den grössten Titelpositionen des Fonds zählen Straumann (5,9 Prozent), Comet (5,4 Prozent), Logitech (5 Prozent) sowie Lindt&Sprüngli (4,3 Prozent).

Ich machte Evolva am Montag zum Kernstück meiner Kolumne und schrieb:

...und...

Darf man der für Edison tätigen Analystin Sara Welford Glauben schenken, dann haben die Verantwortlichen des 3V Invest Swiss Small & Mid Cap Fund eben gerade ein Schnäppchen gemacht. Noch vor wenigen Wochen errechnete sie einen fairen Aktienkurs von 30 Rappen. An dieser Stelle sei allerdings erwähnt, dass Edison die Valoren von Evolva im Auftrag des Unternehmens höchst persönlich abdeckt...

+++

In einem mir zugespielten Kommentar der UBS zu Logitech meldet sich der Autor Jörn Iffert zurück von Abklärungen in den Absatzkanälen – mal wieder. Mir ist nämlich kein anderer Analyst bekannt, der sich so gewissenhaft mit dem Tagesgeschäft des Unterhaltungselektronikherstellers aus Lausanne auseinandersetzt. Und das, obwohl er die Aktien bloss mit "Neutral" und einem 12-Monats-Kursziel von 81 Franken einstuft.

Anders als in den vergangenen Monaten weiss Iffert nicht nur Schmeichelhaftes aus den Absatzkanälen zu berichten. Er geht zwar davon aus, dass Logitech im laufenden Quartal um die 6 Prozent mehr umsetzen wird als zwischen Anfang April und Ende Juni. Allerdings zog der Umsatz in früheren Jahren zu Weihnachten nicht eben selten sogar um bis zu 20 Prozent an.

Aufstieg und Fall der Aktien von Logitech seit Jahresbeginn (Quelle: www.cash.ch)

Optimistisch zeigt sich der UBS-Analyst fürs Geschäft mit Gaming-Zubehör. Dieses scheint auch dieses Jahr auf Weihnachten hin zu brummen. Verhaltener präsentiert sich ihm die Situation im nicht minder wichtigen Bereich Video Collaboration. In diesem Geschäftszweig sieht alles nach einem Umsatzbeitrag in Höhe des vorangegangenen Quartals aus.

Trotz des höheren Umsatzes rechnet Iffert im laufenden Quartal mit einer rückläufigen Bruttomarge. Das überrascht nicht, warnte das Unternehmen an der letzten Analystenkonferenz doch gleich selber vor steigenden Fracht- und Promotionskosten.

| Eine Aktie räumt bei den Favoriten der Credit Suisse fürs Schlussquartal gross ab |

In den letzten Jahren stellte Logitech mit geradezu beeindruckender Regelmässigkeit selbst die kühnsten Analystenschätzungen in den Schatten. Das gelingt dem Vorzeigeunternehmen jedoch immer seltener. Etwas, an das sich die Börse erst einmal gewöhnen muss.

Wie die Lausanner im Weihnachtsquartal dann tatsächlich abschneiden, zeigt sich übrigens erst Mitte Februar, wenn sie der Weltöffentlichkeit ihren Zahlenkranz präsentieren.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |