Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Am Schweizer Aktienmarkt vergeht momentan kaum ein Tag, ohne dass nicht mindestens ein Unternehmen mit dem Jahresergebnis aufwarten würde. Und wenn sich etwas wie ein rotes Band durch die Zahlenkränze zieht, dann dass sich gerade die kleinen und mittelgrossen Firmen im Schlussquartal allen Widrigkeiten zum Trotz ziemlich tapfer geschlagen haben.

Allerdings könnte für diese Unternehmen neben dem sich eintrübenden Wirtschaftsumfeld künftig ein weiterer nicht eben unwichtiger Faktor die Gewinne schmälern: Steigende Zinskosten.

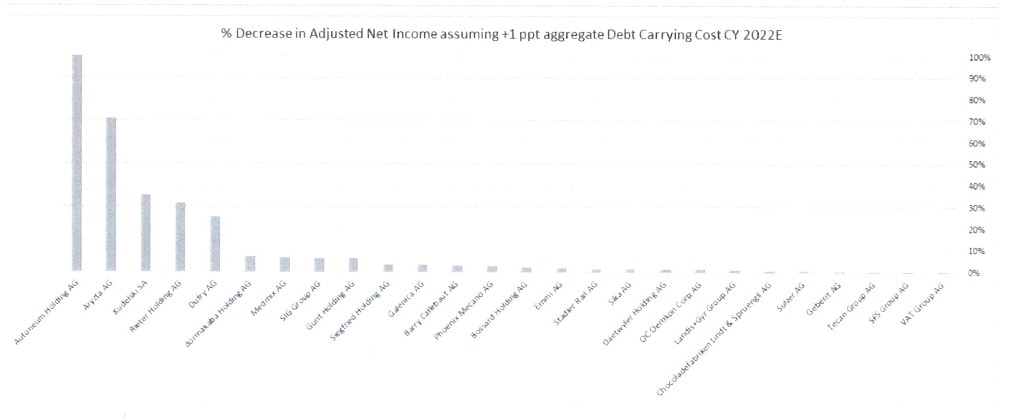

Wie die Analysten der UBS um Jörn Iffert in einem 13 Seiten starken Strategiepapier schreiben, schlagen die Zinskosten bei den 20 meistverschuldeten kleinen und mittelgrossen Schweizer Unternehmen aus dem Anlageuniversum der Grossbank mit bis zu 20 Prozent des Jahresgewinns zu Buche. Da liege es geradezu auf der Hand, dass die höheren Zinsen über einen steigenden Finanzaufwand früher oder später ein Thema werden.

Bei Autoneum wird schon im Juli dieses Jahres eine mit 1 1/8 Prozent verzinste Anleihe im Umfang von 75 Millionen Franken fällig. Es ist anzunehmen, dass der Automobilhersteller kurzfristig auf den Konsortialkredit zurückgreifen wird. Diese Möglichkeit hat Kudelski nicht, wenn im September in einem Jahr die 150 Millionen Franken schwere Anleihe zur Rückzahlung kommt. Sollten die Lausanner eine neue Anleihe begeben, hätte diese vermutlich einen höheren Zinscoupon als die 1 1/2 Prozent der fällig werdenden Anleihe.

Heute Dienstag sorgt der Cyber-Security-Spezialist erst einmal in einem anderen Zusammenhang für Schlagzeilen, dürfte der operative Gewinn (EBITDA) im letzten Jahr doch unter der Zielbandbreite von 55 bis 75 Millionen Dollar gelegen haben. Vor dem Hintergrund der hohen Schulden kommt diese Gewinnerosion nicht eben gelegen.

Auswirkungen steigender Zinsen auf die Gewinnentwicklung hiesiger Firmen.

Auch Zur Rose wird künftig tiefer in die Tasche greifen müssen, verfallen bis Ende nächstes Jahr doch zwei mit 2 1/2 Prozent verzinste Anleihen im Gesamtbetrag von 285 Millionen Franken. Da der Versandapotheke aus dem Verkauf des Schweizer Geschäfts an die Migros 360 Millionen Franken zufliessen, scheint zumindest die Rückzahlung der in wenigen Monaten fällig werdenden Anleihe in trockenen Tüchern. Auch sonst ist das Unternehmen nach der Transaktion fast schuldenfrei. Mit dem Verkauf des Schweizer Geschäfts fehlen dem Unternehmen künftig dann aber wichtige Cashflows.

Dass es grundsätzlich schwieriger geworden ist, überhaupt an neue Mittel zu kommen, zeigt Idorsia. Der Baselbieter Pharmakonzern berichtet, dass er sich zusätzliche Mittel beschaffen muss. Dieses Vorhaben sei im jetzigen Umfeld schwieriger als auch schon.

+++

Nun beglückt uns der Broker auch noch mit seiner Favoritenliste für europäische Nebenwerte. Und siehe da – man trifft mit DKSH, Stadler Rail und TX Group doch tatsächlich auf drei "alte Bekannte". Nicht mehr mit von der Partie sind die Valoren von Comet.

Im Markterweiterungsspezialisten DKSH (Kursziel 90 Franken) sehen die Analysten einen Gewinner der Wiederöffnung Chinas, wobei auch die guten Wirtschaftsaussichten in anderen asiatischen Ländern hervorgehoben werden.

Aktienkursentwicklung von Stadler Rail über die letzten 12 Monate (Quelle: www.cash.ch)

Bei den Valoren von Stadler Rail (Kursziel 42 Franken) dreht sich hingegen alles um den künftig deutlich höheren freien Cashflow sowie um die erwartete Gewinnbelebung. Dass der Zugbauer aus dem thurgauischen Bussnang am Tropf öffentlicher Investitionen hängt, könnte im Fall eines Wirtschaftsabschwungs von Vorteil sein.

Bei der TX Group (Kursziel 180 Franken) und ihren Aktien stehen die hohe Substanz sowie die zu erwartende Belebung im Werbemarkt im Vordergrund.

Wie die Schweizer Aktienfavoriten einiger anderen Banken werde ich aus eigener Neugierde auch jene von Stifel im Auge behalten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

1 Kommentar

Warum muss bei dieser Meldung "Zur Rose" als Bild genommen werden. Nur weil die UBS den Kurs der Rose gern tief möglichst tief sieht? 360 Millionen Franken hat der Migrosverkauf eingebracht - damit gehört die Online-Apotheke nicht mal in diesem Artikel erwähnt.