Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Während Aktien wie jene des Baustoffherstellers Sika oder jene des Hörgerätespezialisten Sonova seit Wochen von einem Rekordhoch zum nächsten klettern, leiden andere unter einem geradezu zermürbenden Kurszerfall.

Das gilt in diesen Tagen insbesondere für jene von U-blox. Einst als Spezialität gefeiert, ist der einzige reine Schweizer Vertreter des Internets-der-Dinge an der Börse nur noch ein Schatten seiner selbst.

Dass Siltronic explizit den Handelsstreit zwischen Washington und Peking für das schwache Tagesgeschäft verantwortlich macht, lässt aufhorchen. Denn U-blox erzielt geschätzte 30 Prozent des Umsatzes mit Grossabnehmern aus China. Ob die diesjährigen Zielvorgaben des Herstellers von Positionierungschips überhaupt noch realistisch sind, ist fraglich.

Die Aktien haben alleine in den letzten drei Handelstagen gut 14 Prozent verloren. Seit Ende April errechnet sich gar ein Minus von über 20 Prozent.

Aufstieg und Fall der Aktien von U-blox über die letzten fünf Jahre. (Quelle: cash.ch)

Auch die Papiere von Meyer Burger befinden sich seit Wochen auf Talfahrt. Kosteten sie Ende Januar fast einen Franken, sind es mittlerweile noch etwas mehr als die Hälfte. Auch das Solarzulieferunternehmen aus dem bernischen Gwatt ist auf Aufträge aus China angewiesen - und zählt damit zu den Schweizer Opfern der Handelsstreitigkeiten.

Mit einem Minus von gut 15 Prozent zählen die Aktien zu den hiesigen Verlierern seit Anfang Juni. Wie sich Umsatz und Gewinn im ersten Halbjahr entwickelt haben, verrät vermutlich erst die für Mitte August angesetzte Ergebnisveröffentlichung. Der jüngste Kurszerfall lässt allerdings nichts Gutes erahnen.

An einem zermürbenden Kursschwund kranken auch die Pharmaunternehmen Obseva, Basilea und Newron Pharmaceuticals. Wie mir Händler berichten, ziehen sich angelsächsische Investoren schon seit Tagen aus diesen risikobehafteten Aktien zurück.

In der Vergangenheit war ein solcher Rückzug nicht selten ein Vorbote für einen bevorstehenden Rückschlag am breiten Schweizer Aktienmarkt. Bleibt zu hoffen, dass ich mich diesmal irre...

+++

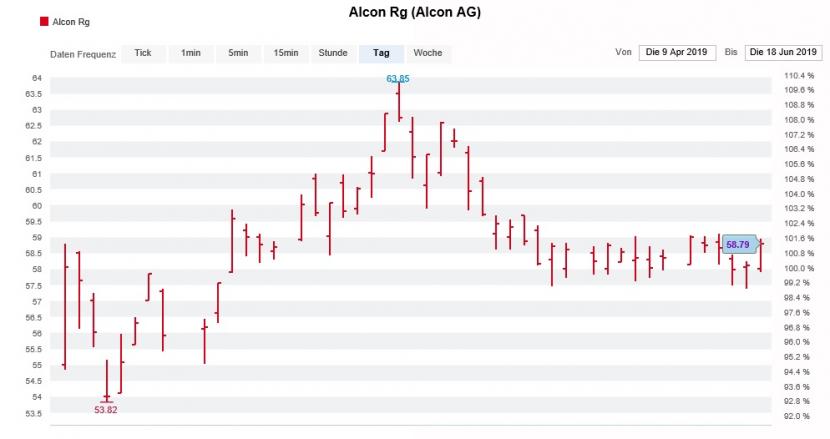

Nach einem fulminanten Börsendebüt kosteten die Aktien von Alcon vor wenigen Wochen in der Spitze fast 64 Franken. Für die nötigen Kursimpulse sorgte damals im renommierten amerikanischen Anlegermagazin Barron's.

Doch die Freude der Aktionäre sollte nur kurz währen. Mittlerweile kosten die Papiere der ehemaligen Novartis-Tochter weniger als gegen Ende des ersten Handelstages. Angeblich sitzen dem in der Augenheilkunde tätigen Unternehmen mächtige Leerverkäufer im Nacken.

Regelmässigen Leserinnen und Lesern meiner Kolumne dürften sich noch an Delphine Le Louet erinnern. Die für Société Générale tätige Medizinaltechnikanalystin nahm die Erstabdeckung der Aktien von Alcon mit "Buy" und einem 67 Franken lautenden Zwölf-Monate-Kursziel auf, nur um sie keine 24 Stunden später auf "Sell" herunterzustufen.

Reumütig räumte sie ein, sich bei den Annahmen für den freien Cash Flow vertan zu haben. Unter Berücksichtigung der korrigierten Annahmen ergab das Bewertungsmodell gerade mal noch ein Zwölf-Monate-Kursziel von 44 Franken.

Kursentwicklung der Alcon-Aktien seit dem Börsengang vom April dieses Jahres. (Quelle: cash.ch)

Heute - nur wenige Wochen später - nimmt Le Louet erneut Veränderungen am Bewertungsmodell vor. Und obwohl die Analystin ihre Gewinnerwartungen für die nächsten fünf Jahre nur geringfügig erhöht, kommt sie neuerdings auf ein Zwölf-Monate-Kursziel von 53 Franken. Der Hauptgrund: Die Analystin rechnet auf lange Sicht mit einem tieferen Investitionsbedarf.

Wo gehobelt wird, da fallen bekanntlich Späne. Dessen bin ich mir sehr wohl bewusst. Dennoch sorgt Le Louet nach ihrer anfänglichen Fehlbeurteilung der Aktien von Alcon auch noch mit einem Hin und Her beim Kursziel für heisse Köpfe.

Ich für meinen Teil bleibe dabei: Selbst bei Kursen unter 60 Franken nimmt das Kurs- und Bewertungsniveau der Papiere einen erfolgreichen Turnaround bereits vorweg. Den Beweis, dass sich die ehemalige Novartis-Tochter als eigenständiges Unternehmen besser als unter dem Dach des einstigen Mutterkonzerns aus Basel entfalten kann, ist sie noch immer schuldig.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |