Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

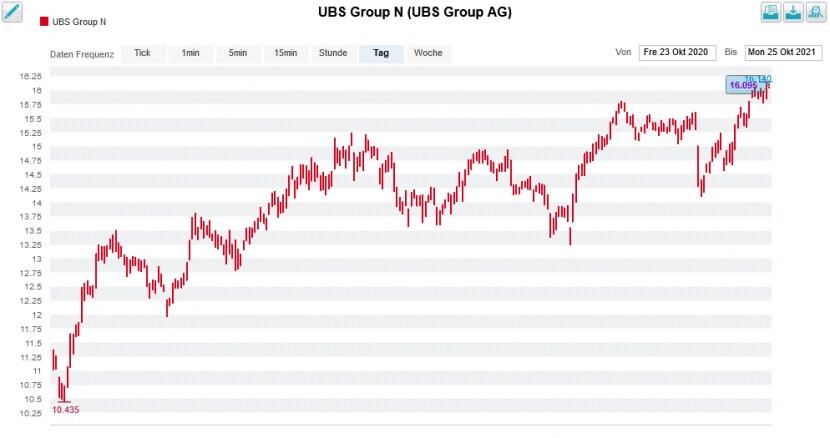

Seit Freitag kostet eine Aktie der UBS wieder 16 Franken. Das sind fast 30 Prozent mehr als noch zu Jahresbeginn. So tief mussten kaufwillige Anlegerinnen und Anleger in den vergangenen drei Jahren noch nie in die Tasche greifen.

Anders als die ewige Rivalin Credit Suisse in den letzten Monaten weitestgehend frei von Skandalen, profitierten die Valoren auch von Gerüchten, wonach sich die grösste Schweizer Bank das Vermögensverwaltungsgeschäft von State Street unter den Nagel reissen könnte.

Doch davon, sich von diesem Geschäftszweig zu trennen, wollen die Amerikaner partout nichts wissen. Gegenüber Analysten betonte Finanzchef Eric Aboaf gerade erst wieder die strategische Bedeutung des Vermögensverwaltungsgeschäfts. Prädikat: Zu wertvoll, um sich davon trennen zu wollen.

Was auf den ersten Blick nach einer klaren Absage aussieht und einem Schlag in die Magengrube der Spekulanten gleichkommt, lässt bei genauerem Hinsehen viel Interpretationsspielraum. Von einer Verschmelzung dieser Geschäftsaktivitäten mit ähnlich gelagerten Aktivitäten eines anderen Anbieters – etwa der UBS – ist jedenfalls nicht explizit die Rede. So können die Spekulanten denn auch weiterhin hoffen...

Die deutsche Vermögensverwalterin DWS wäre womöglich aber die bessere Braut für die grösste Schweizer Bank, wenn man mich fragt.

Nun stehen morgen Dienstag bei der UBS aber erst einmal die Quartalszahlen zur Veröffentlichung an. Unnötig zu sagen, dass sich an der Börse in den nächsten 24 bis 36 Stunden alles um diese dreht.

+++

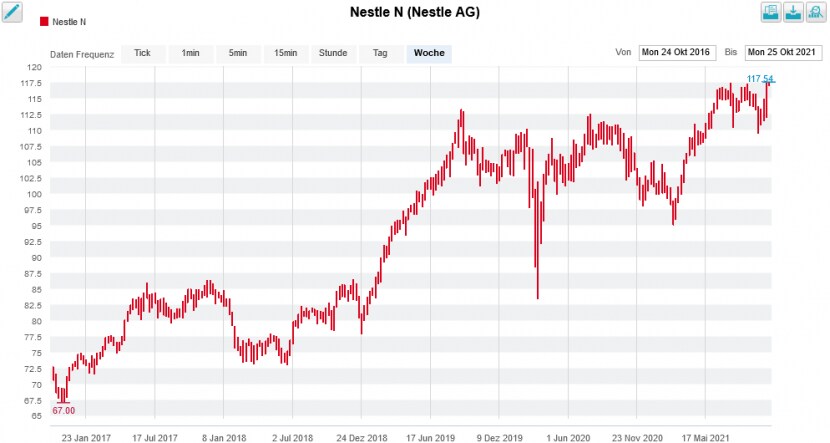

Wie ich am Freitag berichtete, schrammten die Aktien von Nestlé im Zuge starker Neunmonatsumsätze um gerade mal 2 Rappen an der bisherigen Bestmarke vorbei. Letztere geht auf Ende Juli zurück und liegt bei 117,44 Franken. Allerdings sorgte der Nahrungsmittelkonzern aus Vevey mit seinen Aktienrückkäufen über die zweite Handelslinie bei 117,46 Franken mal eben schnell höchstpersönlich für einen neuen Rekord – egal ob gewollt oder nicht.

Zeitnah legte auch L'Oreal einen nicht weniger erfreulichen Zwischenbericht zum zurückliegenden dritten Quartal vor. Die Produkte des französischen Kosmetikherstellers finden weltweit reissenden Absatz.

Das dürfte auch in den Ohren von Nestlé-Chef Mark Schneider wie Musik klingen. Schliesslich ist sein Arbeitgeber noch immer mit 23 Prozent an L'Oreal beteiligt. Doch nun sieht sich Schneider vermehrt Forderungen aus dem Aktionariat gegenübergestellt, ist der Verkehrswert dieses Aktienpakets zuletzt doch auf umgerechnet fast 54 Milliarden Franken angeschwollen.

Die Nestlé-Aktien kosten nur unwesentlich mehr als Anfang September 2019 (Quelle: www.cash.ch)

Wie Analyst Patrick Schwendimann von der Zürcher Kantonalbank in einem mir zugespielten Kommentar festhält, sind das bei Nestlé nicht weniger als 16 Prozent der Börsenkapitalisierung. Er wähnt die Waadtländer momentan zwar unter keinem grundsätzlichen Druck etwas an der Beteiligung zu ändern. Seines Erachtens würde eine Reduktion des Aktienpakets im Wissen um die eklatanten Bewertungsunterschiede zwischen den beiden Unternehmen allerdings durchaus Sinn ergeben.

Seine Rechnung ist genauso einfach wie einleuchtend: Die Aktien von L'Oreal werden mit dem fast Vierzigfachen des für das kommende Jahr zu erwartenden Gewinns bewertet, jene von Nestlé hingegen nur mit dem Fünfundzwanzigfachen. Würde der Nahrungsmittelkonzern nun sein L'Oreal-Paket versilbern und den Verkaufserlös in ein Aktienrückkaufprogramm fliessen lassen, liesse sich eine Gewinnverdichtung von fast 8 Prozent erzielen.

Die Forderung Schwendimanns ist nicht neu, findet im Aktionariat jedoch vermehrt Gehör, da die Nestlé-Aktien nur unwesentlich über dem Stand vom September 2019 notieren.

Ich hätte da noch eine andere Idee: Weshalb die Aktien nicht einfach als Sachdividende an die Aktionärinnen und Aktionäre ausschütten? So kann jeder für sich selber entscheiden, ob er an diesen festhalten will oder nicht.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |