Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Es überrascht mich schon sehr, wie wenig es brauchte, damit sich die Stimmung an den Aktienmärkten grundlegend aufhellt. Begegnete man bis vor wenigen Wochen selbst erfreulichen Nachrichten teils mit erheblichen Verlusten, werden neuerdings selbst wenig verhaltene Nachrichten mit Gewinnen belohnt. Von einem Extrem ins andere, so scheint es.

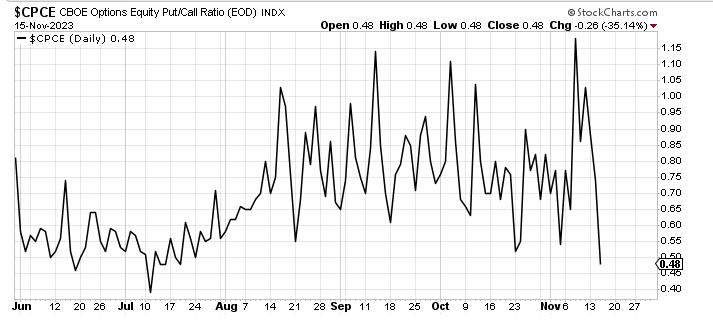

Wie schnell und wie heftig der Stimmungsumschwung daherkommt, veranschaulicht das viel beachtete Put-Call-Verhältnis. Überwogen an der amerikanischen Leitbörse noch bis vor etwa zehn Tagen die Put-Options-Käufe klar, feiern Call-Optionen seither ein imposantes Comeback. In der Folge fiel das Put-Call-Verhältnis innerhalb weniger Tage von 1,18 auf 0,48. Sprich: Für eine Put-Option wurden jüngst etwas mehr als zwei Call-Optionen gekauft, wie Erhebungen der Chicago Board Options Exchange (CBOE) zeigen.

Ähnlich ausgelassen war die Stimmung unter den amerikanischen Marktakteuren im bisherigen Jahresverlauf nur in unmittelbarer Nähe zu den Jahreshöchstkursen vom Juli. Man braucht kein eingefleischter Börsenprofi zu sein, um erahnen zu können, dass sich das Put-Call-Verhältnis als ein stets zuverlässiger Gegenindikator hinzuziehen lässt – gerade bei so Extremwerten wie zuletzt.

Entwicklung des Put-Call-Verhältnisses (Quelle: CBOE)

Es reift die Erkenntnis, dass die Kursgewinne aus einer Kapitulation der Leerverkäufer bei für diese Jahreszeit ungewöhnlich dünnen Briefkursen heraus entstanden sind. Diese Vermutung scheinen Erhebungen der britischen Barclays bestätigen zu wollen. So gewann ein Korb der Grossbank mit den am häufigsten leerverkauften europäischen Aktien seit Anfang November mit gut 13 Prozent fast dreimal so viel wie der breit gefasste Stoxx Europe 600 Index.

Eine ganz andere Erklärung für das zuletzt eher enttäuschende Abschneiden des Schweizer Aktienmarktes bringt mein langjähriger Geschäftspartner von früher ins Spiel: Er sieht die Schwäche bei den Indexschwergewichten nämlich im Zusammenhang mit Medienberichten stehen, wonach von hiesigen Banken rausgeworfene russische Oligarchen bei amerikanischen Grossbanken Unterschlupf fanden. Mein einstiger Geschäftspartner vermutet, dass die amerikanischen Grossbanken bei den neu gewonnenen Kunden die Schweizer Aktienpositionen aus den Portefeuilles kippten und in amerikanische Aktien umschichteten. Das wiederum könnte auch den jüngsten Siegeszug der amerikanischen Tech-Giganten – wenigstens teilweise - erklären.

Die Nestlé-Aktien leiden unter einer seltsamen Kursflaute (Quelle: www.cash.ch)

Es ist schon ziemlich beeindruckend: Wie Erhebungen der Bank of America zeigen, flossen dem beliebtesten börsengehandelten Fonds auf den Nasdaq 100 Index alleine vergangene Woche unter dem Strich 7,6 Milliarden Dollar zu. Es ist dies der höchste je gemessene Zufluss von Geldern innerhalb von gerade einmal fünf Handelstagen seit der Erstkotierung des Tripple-Q-Fonds im Frühling 1999.

Ich habe mich in den Handelsräumen hiesiger Banken zwar herumgehört. Bestätigen wollte diesen Sachverhalt mir gegenüber allerdings niemand – was mich nicht weiter überrascht. Die noch vor wenigen Tagen beobachteten ausserbörslichen Blocktransaktionen lassen erahnen, dass die Vermutung so falsch nicht sein dürfte. So bleibt mir nichts anderes, als zu hoffen, dass sich der Nebel in den nächsten Wochen doch noch lichtet. Ich bleibe jedenfalls am Thema dran...

+++

Die Aktien von Mobilezone gelten als renditestark. Kann das in der Mobil- und Festnetztelefonie tätige Unternehmen die Ausschüttung im Jahresvergleich halten, läge die Dividendenrendite bei üppigen sieben Prozent.

Kursentwicklung der Mobilezone-Aktien seit Jahresbeginn (Quelle: www.cash.ch)

Doch obschon der für Stifel tätige Analyst Pascal Boll kommenden Frühling durchaus von einer Dividende auf Vorjahreshöhe ausgeht, weckt er in einem mir zugespielten Kommentar ungewollt leise Zweifel daran. Wie er schreibt, könnte Mobilezone im laufenden Jahr nämlich an den sich selbst gesteckten Finanzzielen vorbeischrammen. Denn da wäre zum einen das schwierige Konsumumfeld und zum anderen die überraschende Geschäftsaufgabe der Schweizer Vertriebsgesellschaft des aufstrebenden Smartphoneherstellers Oppo. Letztere könnte den diesjährigen Betriebsgewinn bei Mobilezone einmalig um rund eine Million Franken schmälern, will man dem Analysten Glauben schenken. Er streicht seine Gewinnschätzungen um bis zu acht Prozent zusammen – auch um den Folgen des starken Frankens Rechnung zu tragen.

Das Kursziel kürzt Boll hingegen nur auf 17 (zuvor 18) Franken. Angesichts intakter längerfristiger Aussichten hält er indes an seiner Kaufempfehlung fest. Gut möglich, dass auch die Berufskollegen bei anderen Banken dazu gezwungen sind, über die Bücher zu gehen. Bekanntlich bleiben solche Anpassungen nicht ohne Folgen für die Aktienkursentwicklung.

Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar.

8 Kommentare

Die Erklärungen zur Kursschwäche sind ja Spekulationen, denen ich mich anschliessen möchte. Könnte es nicht sein, dass sehr viel Kapital in andere Asset-Klassen aktuell fliesst? Der "Fallout" des Krypto-Marktes dürfte immens sein. Hier geht viel Kapital für klassische Anlageformen verloren, denn es winken ja laut Social Media enorme Gewinne mit Bitcoin & Co. - was meistens aber nicht eintritt.

Hier fehlt es wohl leider an finanzieller Bildung, denn jeder, der die Bilanz von Roche liest, kann nur positiv gestimmt sein. Roche ist hochprofitabel. Das Unternehmen hat eine Bruttomarge (Gross-Margin) von knapp 73% und eine EBIT-Marge von knapp 30% - Zahlen, die man sonst eher von Technologieunternehmen kennt. Auch im Peer Group-Vergleich steht Roche gut da – gegenüber Wettbewerbern wie Bristol Meyers Squibb oder Merck behält das Unternehmen die Nase vorne. Pfizer liegt etwa gleichauf. Insofern handelt es sich tatsächlich um eine Finanzanomalie bei dem so treffend beschriebenen Käuferstreik.

Bin mit Dir einverstanden. Frage mich aber was der Präsident wert ist. Im VR der CS hat er nichts gebracht ❗

Alle Erklärungen zur Kursschwäche sind spannend und gut recherchiert. Im Fall von Roche sind die Hauptgründe für den während langer Zeit abgesackten Börsenkurs jedoch hausgemacht. Das Versagen von Forschung und Führung mag verständlicherweise keine Anleger begeistern. Die lokale Konkurrenz zeigt vor, wie es gehen sollte. Das Einzige, das noch für Roche spricht, das ist die anständige Dividende.

Danke für diese Worte und Ausführungen. Ja, Roche hat momentan tatsächlich mit hauseigenen Problemen zu kämpfen. Mir wäre es lieber gewesen, man hätte einen externen neuen Firmenchef geholt. Ausserdem ist mir noch immer die völlig veraltete Kapitalstruktur ein Dorn im Auge. Roche stünde vermutlich unter grösserem Druck, sich neu zu erfinden, wenn die Stimmenmehrheit nicht bei den Gründerfamilien läge.

Ja, so ist es leider. Die vielen Genussschein-Berechtigten sind den wenigen Inhabern ausgeliefert. Machterhalt verhindert Fortschritt, schade.

Erstaunlicherweise wundert sich die "mainstream" Presse über die chronische Schwäche von Swatch, Nestlé, Roche usw. und überhaupt über die Schwäche der Schweizer Börse. Der Grund ist rasch gefunden: Die Schweiz ist zwar volkswirtschaftlich noch kompetitiv, politisch jedoch nicht mehr neutral, sprich nicht mehr sicher, hat eine Regierung die sich in eine konkursiten EU zu integrieren versucht. So fliess halt das Kapital aus dem Lande. Ohne drastische politische Korrektur wird dieser Trend leider anhalten!

Ganz mit Dir einverstanden. Leider merken das unsere Politiker nicht.

Sie geben den Gleichen freie Bahn, wie beim Bankgeheimnis.

Bern ist mehrheitlich links. Linke pflanzen Armut.

Danke für diese Worte. Dass wir die politische Neutralität aufgegeben haben, mag durchaus so sein. Was die konkursite EU anbetrifft, so trifft uns das in der Schweiz sowieso (umliegende EU-Länder wichtigste Handelspartner) - erneute Annäherungsversuche des Bundesrats hin oder her. Ich glaube nicht, dass viel Kapital aus der Schweiz abfliesst. Unter den Blinden ist der Einäugige schliesslich auch künftig König.