Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Noch im Februar dieses Jahres schien der Himmel über Zur Rose schier wolkenlos. Die Aktien der umtriebigen Versandapotheke machten ihrem Ruf als Börsenüberflieger alle Ehre, kosteten sie in der Spitze doch 500 Franken und mehr.

Dann überschlugen sich die Entwicklungen allerdings: Erst brach mit der UBS ausgerechnet die Hauptverantwortliche des Börsengangs mit einem Tabu und watschte die Aktien mit einem 12-Monats-Kursziel von gerade mal 266 Franken von "Neutral" auf "Sell" herunter. Für ihn lasse sich die euphorische Haltung vieler seiner Berufskollegen bei anderen Banken schlichtweg nicht nachvollziehen, schrieb Analyst Sebastian Vogel damals.

Dann sorgte das Unternehmen selber für einen Hammerschlag in Form eines enttäuschenden Jahresergebnisses und dem eher beiläufigen Hinweis, dass die Gewinnschwelle auf Stufe EBITDA nicht vor Ende nächsten Jahres erreicht wird. Und auch der Zahlenkranz für das erste Quartal nur wenige Wochen später war beileibe kein Ruhmesblatt.

| Cembra, Zur Rose, Biontech: Das sind die meistgefragten Aktien bei cash |

Letzte Woche nun durften die Aktionärinnen und Aktionäre von Zur Rose in Nostalgie schwelgen. Die Valoren der Versandapotheke stiessen erstmals wieder auf über 400 Franken vor. Mit einem Plus von fast 14 Prozent zählten sie zu den Wochengewinnern – ohne, dass klärende Neuigkeiten vorgelegen hätten.

Auffällig ist, dass auch die Aktien der Erzrivalin Shop Apotheke zuletzt wieder kräftig Auftrieb verspürten. Alles bloss ein Zufall?

Aktienkursentwicklung von Zur Rose (rot) und der Rivalin Shop Apotheke (grün) in den letzten zwei Wochen (Quelle: www.cash.ch)

Forderungen aus dem Aktionariat, wonach sich die beiden führenden Versandapotheken Europas doch bitte zu einem wettbewerbsfähigen Gemeinschaftsunternehmen zusammenschliessen sollen, stehen schon eine ganze Weile im Raum. Keine Frage: Mit vereinten Kräften wäre es bedeutend einfacher, den alteingesessenen Vertriebskanälen – sprich den Apotheken - Marktanteile streitig zu machen.

Ich mag mich vage an entsprechende Planspiele des Stifel-Analysten Daniel Grigat erinnern. Er sagte den Aktien von Zur Rose im Fall eines solchen Schulterschlusses einst sogar einen fairen Aktienkurs von 655 Franken vorher – was ich im März letzten Jahres wie folgt kommentierte:

+++

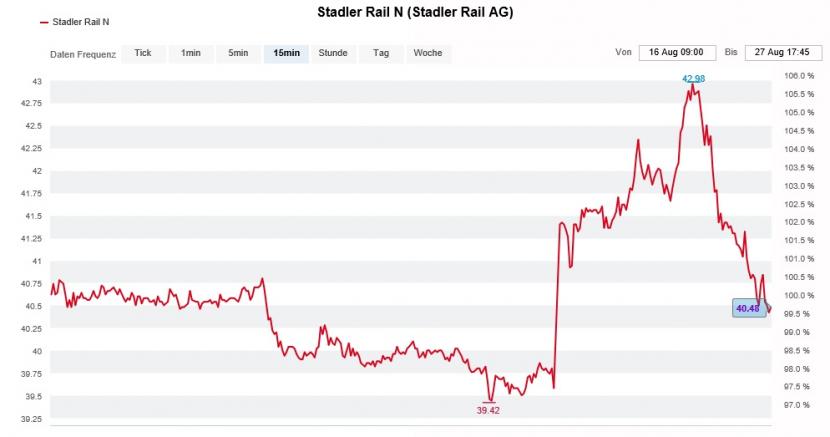

Am Freitagvormittag gerieten die Aktien von Stadler Rail urplötzlich unter starken Verkaufsdruck. Begleitet wurde das Ganze von Berichten aus dem Handel, wonach ein grösserer Abgeber aus London am Werk sei.

Neugierig wie ich bin, liess ich nicht locker und grub noch ein bisschen tiefer. Bei meiner Suche nach möglichen Gründen für die Kursschwäche stiess ich auf einen Kommentar aus dem Hause Bank of America, der es in sich hat. Denn darin geizt der Autor nicht mit Kritik am Zughersteller aus dem thurgauischen Bussnang.

Im Zentrum seiner Kritik steht die Qualität des erst letzte Woche bekanntgewordenen Halbjahresergebnisses. Seinen Berechnungen zufolge hätte das Unternehmen in den ersten sechs Monaten ohne Vorauszahlungen von nahestehenden juristischen Personen sogar 250 Millionen Franken an Barmitteln verbrannt. Das wäre ein Vielfaches der ausgewiesenen gut 40 Millionen Franken.

Der Analyst nimmt die rekordhohe Verschuldung und die fragwürdige Ergebnisqualität zum Anlass, um das Kursziel auf 32 (zuvor 38) Franken zusammenzustreichen. Unnötig zu erwähnen, dass er wie bis anhin mit "Underperform" zum Verkauf der Aktien rät.

Wie gewonnen, so zerronnen, heisst es für die Aktionärinnen und Aktionäre von Stadler Rail nach den Zahlen von letzter Woche (www.cash.ch)

Zur Erinnerung: Der Analyst deckt die Valoren von Stadler Rail erst seit Mitte Juni ab. Damals gab er das Kursziel noch mit 41 Franken an. Gerade die Kürzung letzteres auf 32 Franken kommt einem gezielten Tritt ans Schienbein von Firmenpatron Peter Spuhler gleich. Ein solcher Kursrutsch würde den Ankeraktionär nämlich geschätzte 370 Millionen Franken kosten.

Ich selber kommentierte den Zahlenkranz des Zugbauers letzten Donnerstag wie folgt:

...und schrieb weiter...

Da ahnte ich noch nicht, dass tags darauf die Bank of America in die Rolle der Spielverderberin schlüpfen würde.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |