Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Während der Schweizer Aktienmarkt seit Monaten an Ort und Stelle tritt, klettern die diesjährigen Gewinneraktien von einem Rekordhoch zum nächsten. Insbesondere die Aktien des Bauchemiespezialisten Sika, des Hörgeräteherstellers Sonova und der einstigen Roche-Tochter Givaudan haben es den hiesigen Anlegern sichtlich angetan. Es ist schon beeindruckend – gleichzeitig aber auch ein bisschen beängstigend – wie viel Geld noch immer in diese Papiere fliesst.

Doch anstatt vor einer Überhitzung zu warnen, fachen einige Analysten diese Rekordjagd sogar noch weiter an. Schliesslich kommt der Appetit auch an der Börse beim Essen.

So überrascht mich nicht, dass Morgan Stanley die Aktien von Sika quasi zu Höchstkursen von "Equal-weight" auf "Overweight" heraufstuft. In einer 56-seitigen Branchenstudie preisen die Autoren um Cedar Ekblom die Papiere des Erfolgsunternehmens aus Baar neuerdings mit einem Kursziel von 274 (zuvor 175) Franken an.

Wie bei der mächtigen amerikanischen Investmentbank Goldman Sachs, sieht man den Bauchemiespezialisten auch bei Morgan Stanley als möglichen Gewinner der weltweiten Bestrebungen nach einer Reduktion des CO2-Ausstosses hervorgehen.

Keine zwei Wochen ist es her, dass schon Analyst Christian Arnold von der MainFirst Bank die Aktien mit einem Kursziel von 260 (zuvor 185) Franken von "Hold" auf "Buy" heraufstufte.

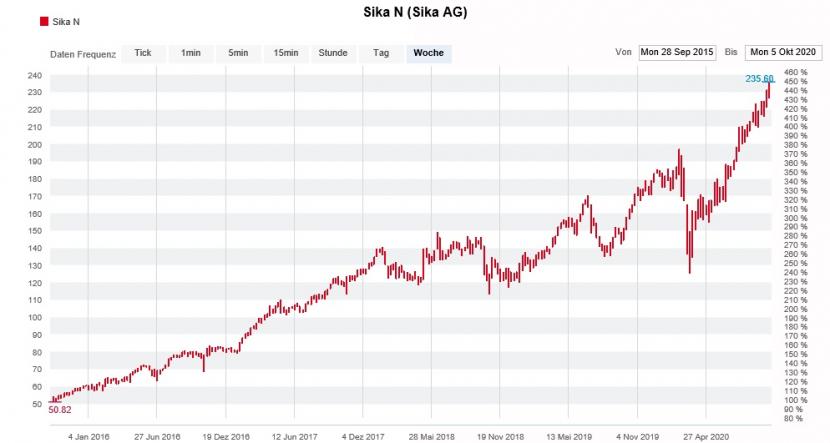

Beeindruckende Kursentwicklung der Sika-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Ebenfalls hoch in der Gunst der Analysten stehen die Valoren von Sonova. Nachdem der Hörgerätehersteller aus Stäfa kürzlich überraschend seine Jahresvorgaben anhob, vergeht kaum ein Tag, ohne dass nicht mindestens eine Kurszielerhöhung eintreffen würde. Der für Mirabaud Securities tätige Analyst Dani Jelovcan veranschlagt neuerdings sogar ein Kursziel von 303 (zuvor 240) Franken. In Erwartung eines überwältigenden Erfolgs mit der neuen Technologieplattform "Phonak Paradise" hält er an seiner Kaufempfehlung fest.

Damit scheint er in guter Gesellschaft. Die Berufskollegen bei der Credit Suisse und der MainFirst Bank teilen seinen ungebändigten Optimismus.

Bei Givaudan lässt sich Vontobel-Analyst Jean-Philippe Bertschy am heutigen Donnerstag selbst nach etwas schwächer als erhofften Neunmonatsumsatzzahlen nicht nehmen, das Kursziel für die Aktien des Aromen- und Duftstoffherstellers auf 4800 (4500) Franken zu erhöhen. Er begründet diese Anpassung mit der führenden Stellung der Genfer in Sachen verantwortungsvolle Unternehmensführung.

Apropos Givaudan: Als UBS-Analyst Patrick Rafaisz Mitte Dezember letzten Jahres die Valoren des Aromen- und Duftstoffherstellers mit einem 12-Monats-Kursziel von 3300 (2700) Franken von "Neutral" auf "Buy" heraufstufte, war ich skeptisch. Eine Aktie quasi zu Höchstkursen wegen eines rechnerischen Aufwärtspotenzials von knapp 10 Prozent zum Kauf anzupreisen, schien mir damals ziemlich gewagt.

Allerdings sollte ich mit dieser Einschätzung ziemlich schief liegen. Kurz vor meiner Abreise in Richtung Larnaca vor etwas mehr als zwei Wochen wurden in der Spitze sogar Kurse von bis zu 4100 Franken bezahlt. Zu diesem Zeitpunkt war wohl auch Rafaisz nicht mehr ganz wohl bei der Sache, setzte er seine Kaufempfehlung doch in Überprüfung.

Am gestrigen Mittwoch dann folgte die Entwarnung. Der Analyst stuft die Aktien des Aromen- und Duftstoffherstellers aus Genf auch weiterhin mit "Buy" ein. Und um dem Ganzen den nötigen Nachdruck zu verleihen, gibt er das 12-Monats-Kursziel neuerdings mit 4450 (zuvor 3900) Franken an.

Dieser Kurszielerhöhung liegen nicht etwa höhere Gewinnerwartungen zu Grunde. Vielmehr lässt Rafaisz ein geringeres Beta sowie tiefere durchschnittlich gewichtete Kapitalkosten in sein Bewertungsmodell einfliessen – alles bloss Anpassungen technischer Natur.

Ich möchte nicht falsch verstanden werden. Sika, Sonova und Givaudan sind allesamt Vorzeigeunternehmen, die nicht nur hierzulande ihresgleichen suchen. Nach dem Höhenflug der letzten Jahre ist die Bewertung dieser Aktien allerdings an einem Punkt angelangt, an dem sie sich kaum noch rechtfertigen lässt. Jetzt noch aufzuspringen – wie das einige Analysten empfehlen – scheint mir bei Free-Cash-Flow-Renditen von gerade mal um die zwei Prozent ein Spiel mit dem Feuer. Nicht zuletzt auch dann, sollten die Zinsen eines schönen Tages nur schon leicht ansteigen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |