Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

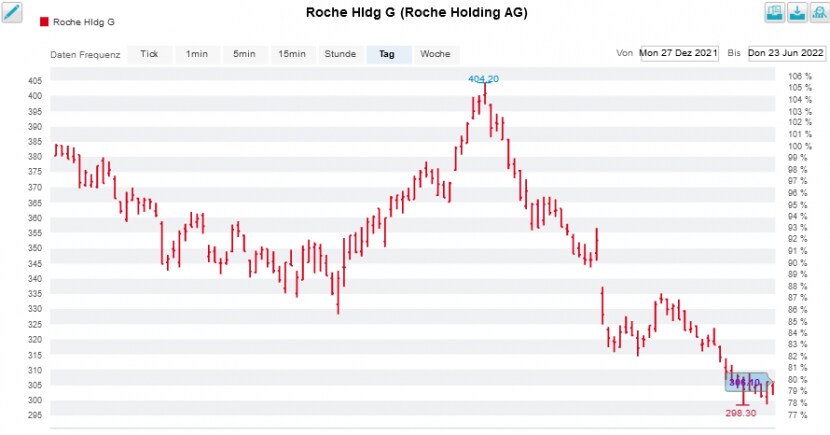

Als Mensur Pocinci und Markus Wachter von der Bank Julius Bär kürzlich den Swiss Market Index (SMI) von "Neutral" auf "Negative" abwatschten, ging ein lauter Aufschrei durch die Handelsräume hiesiger Banken. Die beiden bekannten Markttechnikexperten reagierten damit auf den Bruch der wichtigen Unterstützungslinie bei 11'400 Punkten – wenn auch mit reichlicher Verspätung. Allerdings rauschte die Kurslawine nach dem Unterschreiten der besagten Unterstützungslinie bei gar hoher Geschwindigkeit ins Tal.

Zeitnah wurden die beiden Experten bei den Genussscheinen von Roche bei Kursen von etwas mehr als 298 Franken unglücklich auf ihren Titelpositionen ausgestoppt. Gegenüber dem Einstandspreis vom Mai dieses Jahres von knapp 351 Franken errechnet sich ein sattes Minus von 13 Prozent.

| Empfehlungen am Laufmeter: Kantonalbank verfällt bei Aktien in einen Kaufrausch |

Was kaum jemand weiss: Kurz zuvor zogen Pocinci und Wachter schon bei den Aktien von Nestlé die Reissleine und kippten diese aus ihrem "Swiss Equities Portfolio". Bei einem Verkaufskurs von etwas mehr als 112 Franken resultierte ein rechnerischer Verlust von gut 6 Prozent.

Umso mehr irritiert mich, dass mir nun erneut eine kurzfristige Kaufempfehlung aus den Handelsräumen der Zürcher Bank für die Genussscheine von Roche ins Haus flattert. Das gilt insbesondere für die Aussage, dass die Valoren sich in den vergangenen zwei Jahren stets bei Kursen um 300 Franken fangen und zu einer Gegenbewegung ansetzen konnten.

Während die Markttechnikexperten der Bank Julius Bär beim Pharma- und Diagnostikkonzern aus Basel ausgestoppt wurden, preisen ihre Arbeitskollegen aus dem Handel dessen Genussscheine einige Franken höher taktisch zum Einstieg an. Offiziell werden übrigens beide Titel mit Kurszielen von 400 Franken (Roche) beziehungsweise 135 Franken (Nestlé) zum Kauf empfohlen. Etwas mehr "Unité de doctrine" würde hier künftig vermutlich nicht schaden...

+++

An den Aktienmärkten dreht sich fast alles um den richtigen Zeitpunkt. Zum richtigen Zeitpunkt bei einer Aktie einzusteigen ist etwa genauso schwierig, wie sich rechtzeitig wieder zu verabschieden. Nur eines ändert sich nie: Nachträglich ist man stets schlauer.

Den richtigen Zeitpunkt erwischte gestern Mittwoch der für die Credit Suisse tätige Analyst Olivier Calvet mit seiner Unternehmensstudie zu Zur Rose. Darin nahm er die Erstabdeckung der Aktien mit einer "Underperform" lautenden Verkaufsempfehlung sowie mit einem Kursziel von gerade mal 73 Franken auf.

Einen geeigneteren Tag, um die Studie von der Leine zu lassen, hätte er kaum finden können. Von der Preisstellung für die amerikanischen Aktien-Futures in Asien liess nämlich schon frühmorgens darauf schliessen, dass Wachstumsaktien von Schlag von Zur Rose unter die Räder geraten würden.

Und so kam es, wie es kommen musste: Gleich nach Handelsbeginn spielten sich teils tumultartige Szenen ab. Dabei wurden die Valoren der Versandapotheke zeitweise mit einem Minus von 11 Prozent abgestraft. Mit weniger als 80 Franken fiel ihr Kurs auf den tiefsten Stand seit dem Börsengang vom Juli 2017. Ein Festmahl für die zahlreichen Leerverkäufer.

Aufstieg und Fall der Zur-Rose-Aktien seit dem Börsengang von 2017 (Quelle: www.cash.ch)

Nun stellt sich mir die Frage, ob und wie UBS-Analyst Sebastian Vogel auf dieses Kursdebakel reagieren wird. Als er die Aktien Ende Februar vergangenen Jahres eine Verkaufsempfehlung mit einem 12-Monats-Kursziel von 266 Franken aussprach, kam das einem kleineren Tabubruch gleich. Kaum eine Bank, welche die Valoren damals bei Kursen von 420 Franken und mehr nicht wärmstens zum Kauf anpries. Insbesondere in angelsächsischen Kreisen schien man völlig die Bodenhaftung verloren zu haben.

Kürzlich reduzierte der UBS-Analyst sein 12-Monats-Kursziel auf 93 (zuvor 95) Franken. Nun, da selbst dieses deutlich unterschritten wurde, müsste Vogel die Aktien eigentlich von "Sell" auf "Neutral" hinaufstufen. Er muss nun jedenfalls aufpassen, dass er es nicht verschläft, seine Verkaufsempfehlung rechtzeitig zu überdenken.

Die nächsten Tage werden vermutlich Klarheit schaffen. Was den richtigen Zeitpunkt beim Kauf von Aktien angeht, muss ich mich übrigens selber ein bisschen an der Nase nehmen. Aus weiser Vorahnung räumte ich den Valoren von Zur Rose bei meinen Schweizer Aktienfavoriten für 2022 im vergangenen Dezember zwar "bloss" eine Gewichtung von 5 Prozent ein. Beim vorgezogenen Rebalancing erhöhte ich die Gewichtung in der zweiten März-Woche dann allerdings auf 7,5 Prozent. Hätte ich damit doch bloss zugewartet. Aber wie schon gesagt: Nachträglich ist man stets schlauer.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |