Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

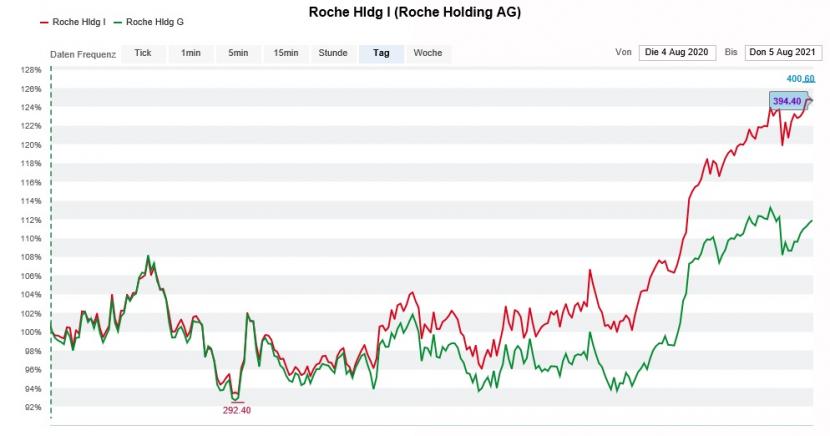

Gestern Mittwoch wurden für die Inhaberaktien von Roche im frühen Handel erstmals in der traditionsreichen Firmengeschichte Kurse von 400 Franken und mehr bezahlt – losgetreten durch einen Bericht von Bloomberg, der es in sich hat. Denn wie die Nachrichtenagentur in Erfahrung gebracht haben will, hat sich das japanische Investmentvehikel Softbank mit nicht weniger als 5 Milliarden Dollar beim Pharma-Urgestein aus Basel eingenistet.

Nun legt die renommierte Financial Times nach und berichtet, dass ausgerechnet Akshay Naheta die treibende Kraft hinter der Beteiligungsnahme gewesen sei. Der früher für die Deutsche Bank tätige Naheta gilt nämlich auch als Architekt der milliardenschweren Derivatwetten auf die Aktien amerikanischer Tech-Giganten wie Apple, Microsoft oder Amazon.com, mit denen Softbank im letzten Herbst als übermächtiger "Börsen-Wal" in die Schlagzeilen geriet.

Ich kommentierte das bunte Treiben an der New Yorker Börse damals wie folgt:

...und...

Mit dieser Vorgeschichte stellt sich zwangsläufig die Frage, ob sich Softbank direkt über Aktien und/oder Genussscheine oder nicht eher über ein Derivatkonstrukt bei Roche eingekauft hat. Kommt hinzu, dass seit Ende Februar für weniger als die genannten 5 Milliarden Dollar Inhaberaktien umgegangen sind. Ich erhoffe mir in den nächsten Tagen wichtige Anhaltspunkte in Form von Offenlegungsmeldungen, wobei das Ausbleiben einer Meldung ebenfalls Hinweise geben würde.

12-Monats-Vergleich der Inhaberaktien von Roche (rot) mit den Genussscheinen der Basler (grün) (Quelle: www.cash.ch)

Wie dem auch immer sein mag: Es gibt gerade im Bereich "Big Data" durchaus interessante Anknüpfungspunkte zwischen dem neuen japanischen Grossaktionär und dem Pharma- und Diagnostikkonzern aus Basel.

+++

Nicht eben wenige Aktienanalysten schwimmen mit ihren Empfehlungen im Strom der gängigen Meinung. Schliesslich wird einem schon in der Kindheit eingetrichtert: Wer sich zu weit aus dem Fenster lehnt, läuft Gefahr abzustürzen - wie im Alltag, so auch an der Börse.

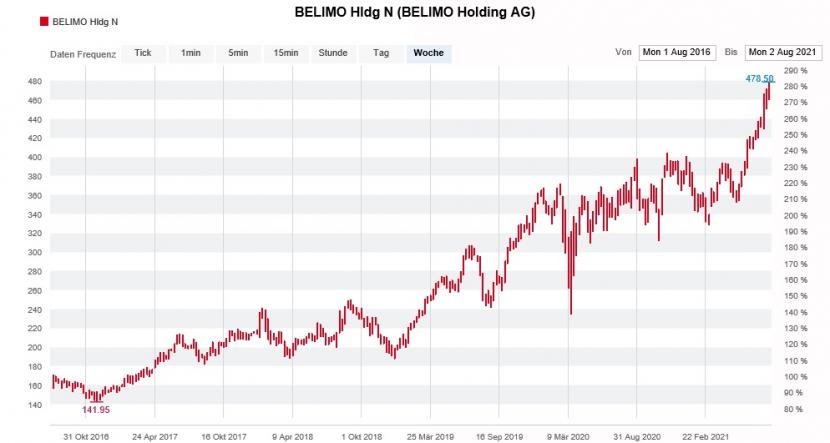

Dass es auch anders geht, beweist Analyst Sebastian Vogel von der UBS. Auf die Gefahr hin, als starrköpfig abgestempelt zu werden, hält er eisern an seiner Verkaufsempfehlung für die Aktien von Belimo fest. Und das, obwohl der Automationsspezialist aus Hinwil in der ersten Jahreshälfte deutlich besser als erwartet abschneiden konnte.

Darauf und auf die angehobenen Vorgaben des Unternehmens für das ganze Jahr abgestützt, erhöht Vogel seine Gewinnschätzungen um bis zu 13 Prozent. Das 12-Monats-Kursziel zieht er allerdings bloss auf 299 (zuvor 272,50) Franken nach.

Die Bewertung der Belimo-Aktie liege nicht nur weit über dem Durchschnitt der letzten fünf Jahre, sondern auch über jener vergleichbarer Rivalen, wie der UBS-Analyst festhält.

Die Aktien von Belimo sind einfach nicht zu stoppen (Quelle: www.cash.ch)

Belimo gilt als einer der hiesigen Überflieger der letzten Jahre. Im Wissen, dass sich der Aktienkurs des Automationsspezialisten alleine in den letzten fünf Jahren mehr als verdreifacht hat, überrascht dies nicht.

Neugierig wie ich bin, habe ich natürlich mal eben schnell in meinen Unterlagen nachgeschaut. Die Verkaufsempfehlung des Analysten geht auf Anfang August 2019 zurück, als die Papiere bloss zu 256 Franken gehandelt wurden. Befand er sich mit seiner negativen Haltung damals noch in guter Gesellschaft, haben in den vergangenen Wochen gleich mehrere Berufskollegen davon Abschied genommen – zuletzt Analyst Urs Emminger von Research Partners, als er mit einem Kursziel von 440 (zuvor 318) Franken von "Verkaufen" auf "Halten" ging.

Das Phänomen der kapitulierenden Analysten beschränkt sich nicht auf Belimo. Es gibt unzählige weitere solche Beispiele – etwa durch Mediobanca bei Julius Bär (von "Underperform" auf "Neutral", J.P. Morgan bei Kühne+Nagel (von "Underweight" auf "Neutral" oder Morgan Stanley bei Swiss Life (von "Underweight" auf "Equal-weight"). Eine solche Häufung lässt sich oft erst in einem weit fortgeschrittenen Stadium eines Börsenaufschwungs beobachten. Ich wäre jedenfalls nicht überrascht, wenn sich viele dieser geänderten Haltungen rückblickend als ziemlich ungeschickt herausstellen würden.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |