Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

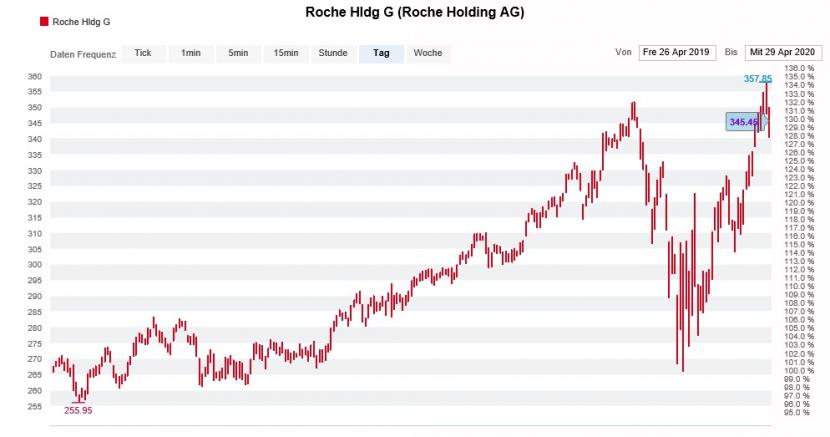

Mitte März fiel der Swiss Performance Index (SPI) auf 9430 Punkte und gab damit mal eben rasch die Kursgewinne von drei Jahren preis. Heute - sechs Wochen später und satte 3000 Punkte im Index höher - erinnert kaum noch etwas an den Ausverkauf von damals. Einige Valoren wie etwa jene von Roche oder Lonza schreiben seit wenigen Tagen sogar schon wieder neue Kursrekorde.

Mittlerweile mischen sich Stimmen ins Marktgeschehen, welche die Börsenerholung weiterlaufen sehen. Eine dieser Stimmen gehört dem für Merrill Lynch tätigen Strategen Sebastian Raedler. Er sieht den breit gefassten Stoxx Europe 600 Index bis August auf 400 Punkte klettern. Das entspräche aus heutiger Sicht noch einmal einem Plus von fast 20 Prozent.

Das dürfte allerdings nicht für den Schweizer Aktienmarkt gelten, obschon im Stoxx Europe 600 Index auch unzählige Unternehmen aus der Schweiz vertreten sind.

Raedler und seine Abteilungskollegen machen nämlich einen grossen Bogen um europäische Pharmawerte wie jene von Roche oder Novartis und setzen stattdessen auf Bankaktien sowie auf die Aktien von Investitionsgüterherstellern. Eine Ausnahme machen die Strategen bei den europäischen Nahrungsmittelaktien, zu welchen auch die von Nestlé zählen.

Die Aussagen der Strategen von Merrill Lynch lassen die Genussscheine von Roche etwas vom Rekordhoch zurückfallen (Quelle: www.cash.ch)

Was mir auffällt: Nicht nur bei einigen Aktienstrategen, auch bei vielen Aktienanalysten ist die Stimmung wieder ziemlich ausgelassen. Die Erhöhung des Kursziels für die Aktien von Nestlé auf 120 (zuvor 116) Franken bei gleichzeitiger Reduktion der Gewinnschätzungen für die kommenden Jahre um bis zu 4 Prozent durch die Berenberg Bank steht stellvertretend für das, was an den Aktienmärkten nun schon seit fast zwei Jahren schiefläuft. Die Gewinnerwartungen fallen, während die Kurse (wieder) steigen und steigen.

Unnötig zu sagen, dass die Wachstumsbeschleunigung der ersten drei Monate bei Nestlé auf Hamsterkäufen fusst und sich im weiteren Jahresverlauf wohl kaum wiederholen lässt - ganz im Gegenteil.

Angesichts der vergleichsweise soliden Zahlenkränze für das zurückliegende erste Quartal wähnen sich die Marktakteure in falscher Sicherheit. Es scheint beinahe so, als habe es die Coronavirus-Pandemie gar nie geben. Dass die meisten Unternehmen die wirtschaftlichen Folgen erst im zweiten Quartal so richtig zu spüren bekommen, interessiert kaum jemanden. Mittlerweile trennen den SPI keine 10 Prozent mehr von seinem Rekordhoch vom Februar.

Womöglich werden sich die Marktakteure der schmerzhaften Folgen der Pandemie erst ab Juli wieder bewusst, wenn die hiesigen Unternehmen ihre Halbjahresergebnisse vorlegen. Spätestens dann schlägt die Stunde der Wahrheit - ist der Schweizer Aktienmarkt mittlerweile doch selbst auf Basis optimistischer Gewinnerwartungen höher bewertet, als in der Nähe des Rekordhochs vom Februar. Wenn das mal nur gut kommt...

+++

Der Backwarenhersteller Aryzta ist bloss noch ein Schatten seiner selbst. In Analystenkreisen einst für seine aggressive Übernahmepolitik gefeiert, ächzt das Unternehmen auch heute noch unter der geradezu erdrückend hohen Verschuldung – eine direkte Folge der Einkaufstouren vergangener Tage. Und als ob das nicht schon genug wäre, bekommt das Unternehmen nun auch noch mit voller Wucht die wirtschaftlichen Folgen der Coronavirus-Pandemie zu spüren.

Letzte Woche kosteten die Aktien zeitweise keine 30 Rappen mehr. Das sind rund 70 Prozent weniger als noch zu Jahresbeginn.

Das scheint die UBS allerdings nicht davon abzubringen, mit gut 5 Prozent beim hochverschuldeten Backwarenhersteller einzusteigen. Das lässt sich zumindest einer Offenlegungsmeldung an die Börsenbetreiberin Nasdaq entnehmen. 2,36 Prozent der Stimmen hält die Grossbank in Form von Aktien, die übrigen Stimmen über Derivate.

Kurszerfall der Aryzta-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Die UBS ist übrigens nicht die einzige bekannte Grossbank, die sich im Aktionariat von Aryzta tummelt. Auch die Deutsche Bank ist seit Mitte März wieder mit etwas mehr als 3 Prozent am Unternehmen beteiligt.

Anders als die UBS hat sich die Deutsche Bank auch gegenüber der Schweizer Börse SIX als Grossaktionärin offenbart. Weshalb das nicht auch die grösste Schweizer Bank muss, ist mir schleierhaft.

Ob die beiden Grossbanken die Aktien übernehmen mussten und im Eigenbestand oder auf Rechnung von Kunden halten, ist nicht bekannt. Dementsprechend lassen sich auch über die Beweggründe für diese Beteiligungsnahmen bloss Mutmassungen anstellen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |