Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Es gibt Tage, an denen herrscht bei uns am Schweizer Aktienmarkt Nachrichtenflaute. Und dann sind da noch Tage wie der heutige Dienstag, an denen sich die Ereignisse überschlagen. Nicht weniger als drei ansonsten eigentlich beliebte Aktien werden zeitnah abgewatscht.

Analyst Benoît Valleaux von der französischen Investmentbank Oddo senkt den Daumen über den dividendenstarken Valoren der Zurich Insurance Group. Er warnt im Hinblick auf die Jahresergebnisveröffentlichung vom 11. Februar vor möglichen Enttäuschungen beim Reingewinn. Mit 2,75 Milliarden Dollar liegen seine Annahmen weit unter den Markterwartungen von 3,97 Milliarden Dollar. Das spiegelt sich zwar nicht im Kursziel von 380 Franken, wohl aber in der neuerdings "Underperform" (zuvor "Neutral") lautenden Anlageempfehlung. Was die Dividendenrendite anbetrifft, so wähnt Valleaux die Anleger in anderen europäischen Versicherungsaktien besser aufgehoben.

Dies ist schon die zweite Herunterstufung auf Kosten der Zurich Insurance Group innerhalb weniger Tage. Erst letzte Woche ging die Citigroup von "Buy" auf "Neutral" bei einem Kursziel von 390 Franken.

Auch für die Aktien von Givaudan trifft eine Verkaufsempfehlung aus dem Nachbarland Frankreich ein. Der für die Société Générale tätige Analyst Thomas Swoboda stuft die Papiere von "Hold" auf "Sell" herunter und streicht das 12-Monats-Kursziel auf 3200 (zuvor 3750) Franken zusammen. Swoboda sieht im Aromen- und Duftstoffhersteller aus Genf und seinen Valoren einen Verlierer künftig höherer Inflationsraten. Einerseits könnten sich höhere Herstellkosten in die Gewinnentwicklung fressen und andererseits dürften sich höhere Inflationsraten über steigende Zinsen in tieferen Bewertungen niederschlagen, so befürchtet der Analyst.

Die Aktien der Partners Group sind in diesen Tagen "unverwüstlich" (Quelle: www.cash.ch)

Nicht ganz so klar ist die Nachrichtenlage bei den Aktien der Partners Group. Wie aus London verlautet, hat Analyst Bruce Hamilton von Morgan Stanley sein Anlageurteil bei einem gleichbleibenden Kursziel von 1147 Franken von "Overweight" auf "Equal-weight" reduziert. Erhärten lässt sich das bisweilen noch nicht. Dass die Papiere des Spezialisten für Risikokapitalanlagen ihre frühen Kursverluste wettmachen können, trägt auch nicht gerade zur Wahrheitsfindung bei.

Aber das Ganze passt schon fast ein bisschen zum momentanen Börsengeschehen, wo Information und Desinformation einander ablösen. Trau, schau, wem...

+++

Die Warnung der Strategen von Merrill Lynch ist unmissverständlich: Aktienanleger sollten die Sicherheitsgurte anschnallen und sich auf Turbulenzen einstellen.

Sie sehen die New Yorker Börse rund 10 Prozent unter das Rekordhoch von vor wenigen Tagen zurückfallen. Auf den breit gefassten S&P 500 Index bezogen entspräche das aus heutiger Sicht nochmals einem Rückschlag um gut 250 Punkte oder etwas mehr als sieben Prozent.

Ähnlich äussert sich der für Kepler Cheuvreux tätige Stratege Chris Potts. Auch er rechnet mit einer Börsenkorrektur, hält diese aber bloss für eine 5- bis 10-Prozent-Angelegenheit.

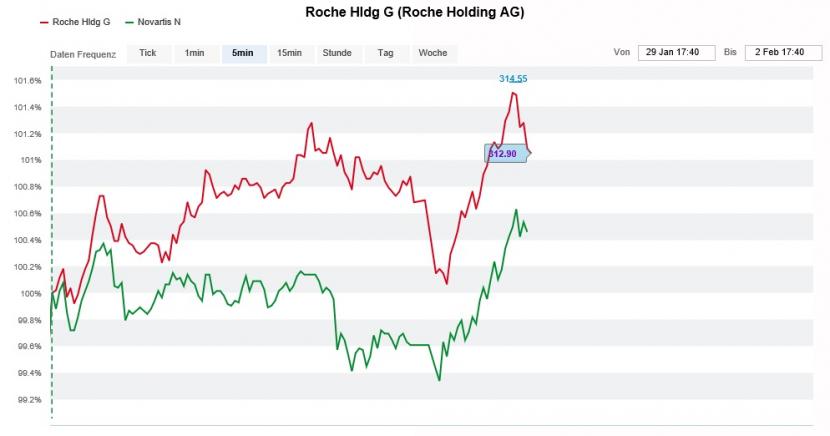

Nichts desto trotz sieht sich der Stratege bei seinen Branchenpräferenzen zu Veränderungen gezwungen. Aus Schweizer Sicht dürfte es sich bei der Heraufstufung der Pharmawerte von "Underweight" auf "Neutral" um die wohl wichtigste Anpassung handeln. Schliesslich sind die beiden Schwergewichte Roche und Novartis beim Swiss Market Index (SMI) für mehr als ein Drittel der Gesamtkapitalisierung verantwortlich. Im Gegenzug werden die Finanzwerte von "Overweight" auf "Neutral" getrimmt.

Die Sektorhochstufung hilft den Valoren von Roche (rot) und Novartis (grün) nur mässig (Quelle: www.cash.ch)

Von einer optimistischeren Haltung für den Schweizer Aktienmarkt will Potts allerdings partout nichts wissen. Aktien aus der Schweiz wird in den Wertschriftenportefeuilles von Kepler Cheuvreux noch immer nur ein unterdurchschnittliches Gewicht eingeräumt. Die Schuld liegt bei Nestlé, dem dritten Schwergewicht im Bund. Denn Nahrungsmittelaktien werden bei Kepler Cheuvreux wie bis anhin mit "Underweight" eingestuft.

Nicht nur von den Branchenpräferenzen, auch von der nur leichten Erhöhung der taktischen Barmittelquote von 4 auf 6 Prozent sowie von der Heraufstufung amerikanischer Aktien von "Underweight" auf "Neutral" lässt sich auf eine eher halbherzige Warnung vor einer Börsenkorrektur schliessen – im Wissen, dass Überhitzungserscheinungen an der New Yorker Börse mittlerweile an der Tagesordnung sind.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |