Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

BBVA – diese Abkürzung steht für Banco Bilbao Vizcaya Argentaria, die zweitgrösste Bank Spaniens. Dass sich BBVA in Verhandlungen über einen Zusammenschluss mit der Banco Sabadell befindet, ist wohl kein Geheimnis. Neu ist allerdings, dass die Grossbank ihr Nordamerika-Geschäft vorab schon mal für 11,6 Milliarden Dollar an die dortige PNC Financial Services Group verkauft – während die Gespräche mit der Banco Sabadell noch immer laufen.

Mit dem Verkauf des Nordamerika-Geschäfts lässt BBVA hierzulande ähnliche Forderungen an die Adresse von UBS und Credit Suisse lautwerden. Die Forderung, die beiden Schweizer Grossbanken sollen ihre dortigen Geschäftsaktivitäten aufgrund unberechenbarer Rechtsrisiken und der hohen Kapitalbindung doch möglichst abstossen, steht schon eine ganze Weile im Raum. Hinzu kommt, dass die Vereinigten Staaten unter dem demokratischen Präsidenten Joe Biden die regulatorische Schraube wieder anziehen könnten.

Ob sich mit einem solchen Befreiungsschlag tatsächlich Aktionärswerte schaffen liessen, ist in Expertenkreisen ziemlich umstritten. Erhebungen von J.P. Morgan zufolge erzielt die Credit Suisse knapp einen Drittel ihrer Erträge in den Vereinigten Staaten. Bei der Erzrivalin UBS sind es immerhin etwas mehr als Viertel. Wir sprechen hier also nicht etwa von "Peanuts".

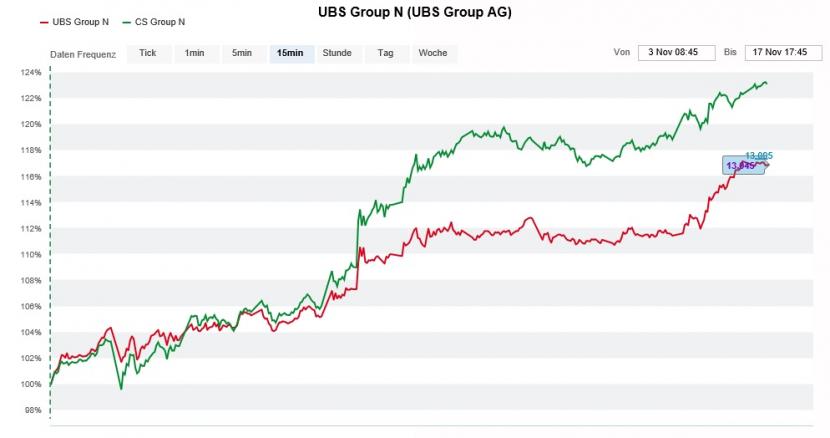

Seit zwei Wochen kennen die Aktien von UBS (rot) und Credit Suisse (grün) nur eine Richtung: Die nach oben (Quelle: www.cash.ch)

Zumindest die bekannte Bankenanalystin Sofie Peterzens glaubt nicht, dass sich eine der beiden Schweizer Grossbanken zum jetzigen Zeitpunkt vom Nordamerika-Geschäft trennen könnte. Gerade im Investment Banking seien sie auf den Zugang zu Dollar-Refinanzierungsmöglichkeiten angewiesen, so schreibt sie in einem Kommentar aus dem Hause J.P. Morgan.

Nach der kräftigen Kurserholung der letzten Wochen sind die Aktien von UBS und Credit Suisse an einem Punkt angelangt, an dem dringend neue Impulse her müssen. Da dürften solche Forderungen und Spekulationen einigen mächtigen Marktakteuren gerade gelegen kommen. Letztendlich wird aber die Zinsentwicklung in New York darüber entscheiden, ob die – ursprünglich übrigens von J.P. Morgan losgetretenen – Sektorrotationen auch weiterhin Hand und Fuss haben. Abspaltungsspekulationen bleiben da wohl eher ein Hintergrundgeräusch...

+++

Sonova wartete gestern Montag zwar mit einem überzeugenden Zahlenkranz auf. Eine Belebung des Tagesgeschäfts traf in der ersten Jahreshälfte auf eine zuvor optimierte Kostenbasis. Dadurch übertraf der operative Gewinn (EBITA) selbst die kühnsten Analystenschätzungen. Dennoch gelang es dem Hörgerätespezialisten aus Stäfa nicht, die Zweifel an der Erreichbarkeit der Ende September kommunizierten neuen Jahresvorgaben vollends zu zerstreuen.

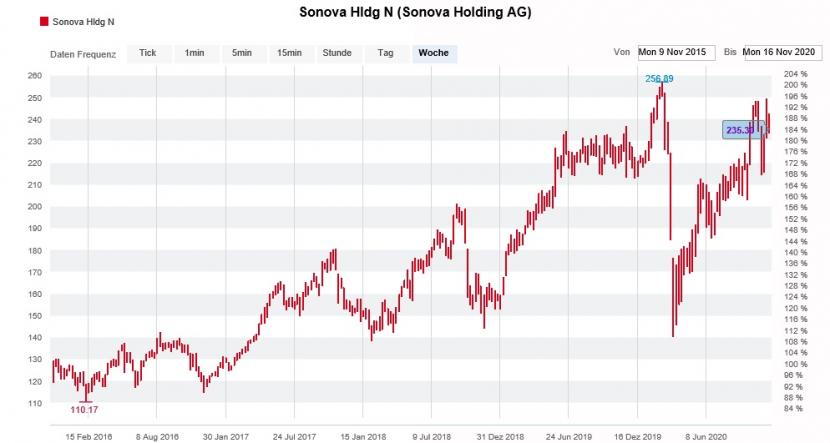

Es sind diese Zweifel, welche die bekannte Medizinaltechnikanalystin Veronika Dubajova von Goldman Sachs hoffen lassen. Sie stufte die Aktien von Sonova vor gut einem Jahr von "Neutral" auf "Sell" herunter und lässt seither keine Gelegenheit aus, um ihrer Verkaufsempfehlung Nachdruck zu verleihen. Seit diesem April lautet das 12-Monats-Kursziel sogar nur noch um die 124 Franken. Kosteten die Papiere zum Zeitpunkt der Herunterstufung 226 Franken, waren es zuletzt gar 242 Franken.

Kursentwicklung der Sonova-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Die Gleichung Dubajovas ist denkbar einfach: Auf Basis ihrer nächstjährigen Schätzungen errechnet sich ein Kurs-Gewinn-Verhältnis (KGV) von 41, was die Analystin angesichts des von ihr erwarteten Gewinnwachstums von jährlich gerade mal 3 Prozent über die kommenden Jahre als übertrieben hoch erachtet.

Sonova vereint in diesen Tagen das Beste beider Welten. Zum einen gilt der Hörgerätespezialist als ein Wachstumsunternehmen. Und die waren in den letzten Monaten bekanntlich sehr gefragt. Zum anderen zählt er aber auch zu den möglichen Gewinnern eines bald verfügbaren Covid-19-Impfstoffs. Deshalb profitierten die Papiere am gestrigen Montag sogar von der Erfolgsmeldung des Lonza-Partners Moderna.

Meine Vermutung deshalb: Goldman Sachs dürfte den vorliegenden Zahlenkranz zum Anlass nehmen, das auch gar pessimistische Kursziel kräftig anzuheben. Das käme selbst dann einer Teilkapitulation gleich, wenn die amerikanische Investmentbank an der Verkaufsempfehlung festhält.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |