Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

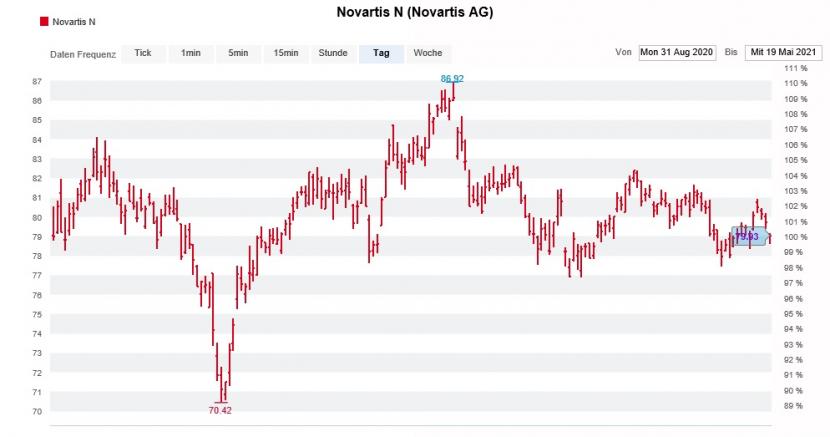

Ein Schritt vor – und zwei wieder zurück. Passender liesse sich die Aktienkursentwicklung bei Novartis wohl kaum umschreiben. Seit Monaten dümpelt das Indexschwergewicht lustlos vor sich hin – passend zum Tagesgeschäft bei den Baslern. Auch dieses will nicht so recht auf Touren kommen.

Die zermürbende Kursflaute ruft nun die UBS-Pharmaanalystin Laura Sutcliffe auf den Plan. In einem Kommentar eilt sie Novartis zu Hilfe. Nicht ganz uneigennützig, preist sie diese doch seit September letzten Jahres zum Kauf an – zuletzt noch mit einem 12-Monats-Kursziel von 96 Franken.

Darf man ihren Aussagen Glauben schenken, dann sollte Novartis die diesjährigen Wachstumsvorgaben im Geschäft mit Markenmedikamenten – wohlklingend als Innovative Medicines bezeichnet – problemlos erfüllen können.

Für die Aktionäre von Novartis erwiesen sich die Monate seit September unter dem Strich als ein Nullsummenspiel (Quelle: www.cash.ch)

Und auch was die im weiteren Jahresverlauf anstehenden Neuigkeiten aus den Forschungs- und Entwicklungslaboren anbetrifft, rechnet sich die Pharmaanalystin insgesamt gute Erfolgschancen aus. Da fragt sich bloss, weshalb ihre Gewinnerwartungen für die kommenden zwei Jahre denn unter den durchschnittlichen Schätzungen ihrer Berufskollegen liegen.

Nicht nur Sutcliffe findet sich in akuter Erklärungsnot wieder. Bei Goldman Sachs werden die Aktien von Novartis mit einem 12-Monats-Kursziel von 106 Franken empfohlen. Der für Bryan Garnier tätige Analyst sieht in ihnen gar einen "blinden Kauf" bis 115 Franken.

Doch auch bei der einstigen Novartis-Tochter Alcon wird mir ein verteidigender Kommentar aus dem Hause UBS zugespielt. Darin dreht sich alles um den Kursrückgang im Anschluss an die Quartalsergebnisveröffentlichung. Autor Michael Leuchten erklärt sich den Rücksetzer mit der Angst vor schmerzhaften Marktanteilsverlusten im Geschäft mit Kontaktlinsen und erachtet diesen als übertrieben. Der besagte Geschäftszweig trug im vergangenen Jahr mehr als einen Viertel zum Jahresumsatz bei. Unnötig zu erwähnen, dass der Analyst sowohl an seiner Kaufempfehlung als auch am 75 Franken lautenden 12-Monats-Kursziel festhält.

Dass die Dinge auch unter anderen Vorzeichen aus dem Ruder laufen können, zeigt die Verkaufsempfehlung der UBS für die Aktien von Zur Rose. Ende Februar bewies Analyst Sebastian Vogel Mut, als er sich bei der Versandapotheke gegen viele seiner Berufskollegen stellte und deren Papiere von "Neutral" auf "Sell" abstrafte. Lautete das 12-Monats-Kursziel ursprünglich 266 Franken, waren es zuletzt sogar nur noch 257 Franken.

Nachdem die Aktien zuletzt kräftig Boden gutgemacht haben, meldet sich Vogel erneut zu Wort. Von einer Umfrage der Beratungsfirma PWC in Deutschland schliesst er darauf, dass die Kunden dortiger Onlineapotheken sehr auf tiefe Preise bedacht sind. Bankeigenen Erhebungen zufolge unterbieten die Onlineanbieter die Apotheken bei nicht-verschreibungspflichtigen Medikamenten denn auch deutlich.

Bei den verschreibungspflichtigen Medikamenten geht der UBS-Analyst künftig nur von geringen Preisvorteilen aus. Umso mehr hält er die Wachstumserwartungen an Zur Rose für völlig übertrieben und sieht künftig Raum für Enttäuschungen.

Interessant ist, dass die drei verteidigenden Wortmeldungen bei den betroffenen Aktien bis heute nicht die erhoffte Wirkung entfaltet haben. Zumindest bei Zur Rose wird es der UBS-Analyst wohl gelassen nehmen – kosten die Papiere der Versandapotheke doch weiterhin fast 100 Franken weniger als noch Ende Februar. Wer das letzte Wort hat, dürfte die Zeit zeigen...

+++

Wie sich am Beispiel der Halbleiterzulieferers Comet zeigt, beschränkt sich dieses Phänomen nicht nur auf die UBS. Bei anderen Banken haben Analysten mit ähnlichen Problemen zu kämpfen – so auch Michael Inauen von Stifel.

In einem Kommentar stösst sich Inauen am Umstand, dass die Aktien von Comet seit Ende April an der Börse stärker unter die Räder gerieten als jene vergleichbarer Rivalen wie VAT Group oder Inficon. Der Analyst gibt sich überrascht, sind die Flamatter doch weder von Problemen entlang der eigenen Lieferkette, noch von einem Aufbau von Lagerbeständen bei den Abnehmern betroffen. Für ihn bleiben die Comet-Aktien deshalb ein Kauf bis 285 Franken.

Die Kursentwicklung der Comet-Aktien der letzten 12 Monate ist noch immer beeindruckend (Quelle: www.cash.ch)

Keine Erwähnung findet der Wiedereinstieg von Artisan Partners mit 3,2 Prozent der Stimmen. Der für seine aktive Einflussnahme bei Unternehmen bekannte Finanzinvestor hatte sich einst zwischen Mai und Juli 2014 bei Comet eingenistet und sich zwischen März und September 2017 wieder zurückgezogen. Nun meldet er sich zurück. Noch ist unklar, mit was für Hintergedanken. Ich wäre allerdings nicht überrascht, wenn der Finanzinvestor seine Beteiligung zügig auf über 5 Prozent ausbauen würde.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |