Die Schweiz wird im derzeitigen Konjunkturabschwung wohl glimpflicher davonkommen als andere Volkswirtschaften. Damit müssten Unternehmen, die stark auf den Binnenmarkt ausgerichtet sind und dort den grössten Teil ihres Umsatzes erwirtschaften, eigentlich gewisse Vorteile haben. Dies gilt angesichts der Frankenstärke umso mehr, da der tiefe Fremdwährungsanteil zum Pluspunkt wird.

Dem steht gegenüber, dass die meisten Unternehmen es in der Schweiz mit einem relativ kleinen und in vielen Sparten gesättigten Markt zu tun haben. Daher ist bei vielen Unternehmen, bei denen die Schweiz der wichtigste Markt darstellt, das Ausland der grösste Wachstumstreiber.

Betrachtet man die Performance der einzelnen Titel am Schweizer Aktienmarkt des laufenden Jahres fällt zudem auf: Erstaunlich viele Unternehmen mit einem diesjährigen Kursplus sind sogenannte "Patrioten"-Aktien. Dazu gehört im Swiss Market Index (SMI) beispielsweise der Telekomkonzern Swisscom - der drittbeste Titel im Schweizer Leitindex. Oder im Swiss Performance Index (SPI) belegt Meier Tobler, das ausschliesslich in der Schweiz tätig ist, mit einem Kursplus von 39 Prozent den vierten Platz.

Nicht ganz zufällig vor dem Nationalfeiertag am nächsten Montag analysiert cash.ch die Aussichten von vier Aktien börsenkotierter Unternehmen, die über ein bedeutendes Schweizer Geschäft verfügen.

Cembra - starker Privatkonsum treibt das Geschäft an

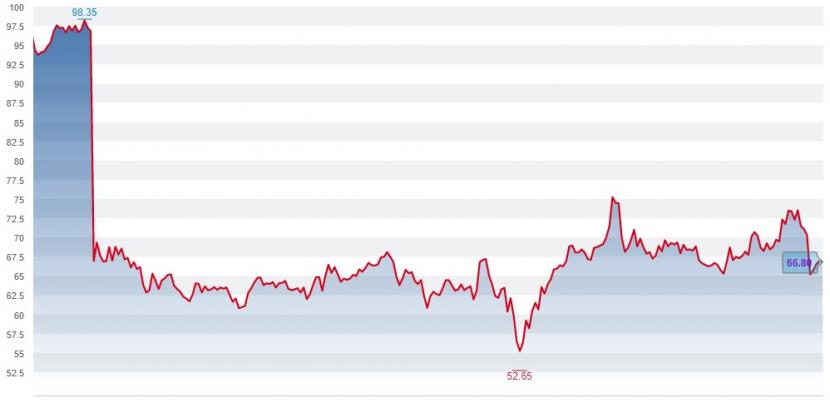

Mit dem Kurssturz vom 20. August 2021 erlebten die Aktionärinnen und Aktionäre der Konsumkreditbank Cembra ihr blaues Wunder. Die Nachricht vom Ende der Kreditkarten-Zusammenarbeit mit der Migros liess den Aktienkurs von 98 Franken auf knapp 67 Franken einbrechen. Von diesem Kursniveau konnte sich der Titel bis jetzt nicht lösen. Immerhin schneidet die Aktie mit dem diesjährigen Anstieg von knapp 1 Prozent deutlich besser ab als der Gesamtmarkt - der SPI steht 13 Prozent tiefer.

Kursentwicklung Cembra-Aktien in den vergangenen zwölf Monaten (Quelle: cash.ch).

Jetzt setzt Cembra viel Hoffnung in das Nachfolgeangebot der Cumulus-Kreditkarte. Die Certo-Kreditkarte wurde Anfang Monat lanciert. Ob dies die erwarteten Verluste aus dem Kreditkartengeschäft kompensieren wird, steht in den Sternen. Um dem Negativszenario entgegenzuwirken, ist Cembra aber neue Partnerschaften mit der Warenhauskette Spar und der Zurich-Versicherung eingegangen.

Gewiss ist hingegen, dass die Bank mit ihrer alleinigen Geschäftstätigkeit in der Schweiz einen Vorteil hat. Erst wenn sich der konjunkturelle Gegenwind im Ausland auch hierzulande negativ auf den Privatkonsum auswirkt, wird dies für den Geschäftsgang zum Problem. Der deutliche Gewinnanstieg im ersten Halbjahr spricht jedenfalls eine andere Sprache - der wiederbelebte Konsum nach der Aufhebung der Corona-Restriktionen trieb das Geschäft an.

Auch die Sparrunden zeigen bei Cembra Wirkung: Das Kosten-Ertrags-Verhältnis – das für Banken ausschlaggebende Mass für die Effizienz – verbesserte sich im ersten Semester 2022 um 3,8 Prozentpunkte auf 48,8 Prozent. Ein Investment bei Cembra ist insbesondere auch dann interessant, wenn man die Dividendenrendite von 5,8 hinzuzieht. Die Ausschüttungen sind dank der Kapitalausstattung gesichert. Zudem bewegt sich das Kurs-Gewinn-Verhältnis (KGV) mit einem Wert von 11,3 auf einem tiefen Niveau, welches in dieser Form zuletzt 2015 Bestand hatte.

Emmi - steigende Kosten als Gefahr

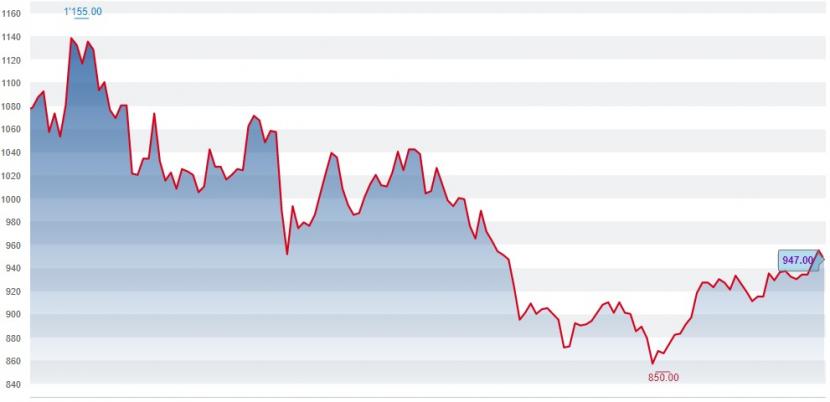

Käse- und Milchprodukte bleiben weiterhin beliebte Nahrungsmittel der Schweizer Bevölkerung, wovon der Marktführer Emmi im grossen Stil profitiert - der Umsatzanteil des Heimmarktes beträgt dabei gut 40 Prozent. Doch auch der Milchproduktkonzern blieb nicht von den inflationären Entwicklungen der letzten Monate verschont: So wurde durch die höheren Kosten für Energie, Rohstoffe und Logistik der Kurs der Emmi-Aktie bis Mitte Juni diesen Jahres stark belastet.

Kursentwicklung der Emmi-Aktien seit Jahresbeginn (Quelle: cash.ch).

Seit die Anteilsscheine des Milchprodukte-Herstellers jedoch im Juni ihr Jahrestief erreicht hatten, geht mit dem Wert der Aktie wieder nach oben. Das diesjährige Kursminus wurde auf 11 Prozent reduziert. Bezüglich des Umsatzes für das Jahr 2021 wusste das Unternehmen Anfang März Positives zu vermelden, da dieser im Vergleich zum Vorjahr um 7 Prozent anstieg. Aufgrund höherer Preise dürfte Emmi zudem die Umsatzziele in den ersten sechs Monaten des Jahres 2022 wohl erreicht haben.

Die defensive Schweizer Food-Aktie hat jedoch auch seinen Preis: Gemäss Bloomberg liegt das KGV der Emmi-Aktie bei 23, was den Titel für Korrekturen anfällig macht. Zudem besteht weiterhin die Gefahr, dass die steigenden Kosten die Profitabilität drücken. Denn bei den Premium-Marken verfügt Emmi zwar über eine starke Preissetzungsmacht, doch bei den Standardprodukten ist es in einem wettbewerbsintensiven Umfeld schwierig, die Kosten weiterzugeben.

Mobilezone - hohe Dividende dank hoher Profitabilität

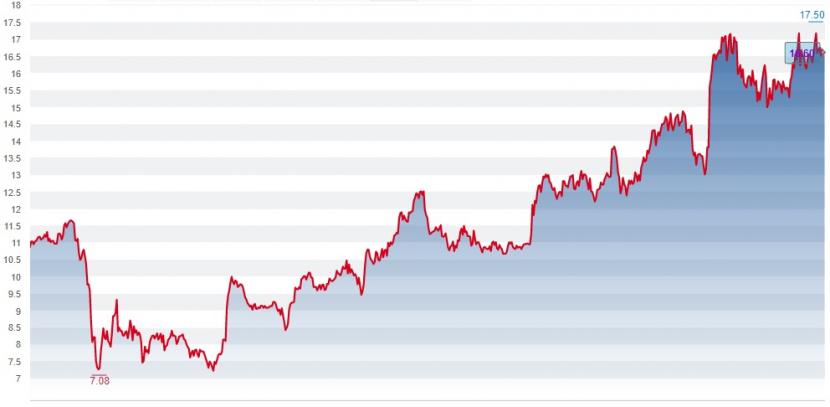

Die Aktien des Telecomspezialisten Mobilezone kennen seit dem Corona-Tief im März 2020 nur eine Richtung: Aufwärts - plus 133 Prozent. Mit dem diesjährigen Kursplus von 22 Prozent belegt der Titel den siebtbesten Platz im SPI. Trotz dieses beständigen Kursanstiegs rechnen die von Bloomberg befragten Analysten im Durchschnitt damit, dass die Aktien in den nächsten zwölf Monaten um weitere 12 Prozent steigen werden.

Kursentwicklung der Mobilezone-Aktien seit Januar 2020 (Quelle: cash.ch).

Mobilezone verkauft Handys und Tarifpläne aller Schweizer Anbieter, hat aber mit TalkTalk auch eine eigene Vertragslösung im Angebot. Obwohl Deutschland als wichtigster Wachstumsmarkt gilt, bleibt das Schweizer Retail-Geschäft der grösste Gewinnbringer. Am 19. August sollte mit den Halbjahreszahlen bekannt werden, ob sich die letztjährig überraschend positive Geschäftsentwicklung auch im neuen Jahr fortgesetzt hat.

Eines wird mit hoher Sicherheit weiterhin Bestand haben: Bei der Ausschüttungspolitik strebt Mobilezone weiterhin 60 bis 75 Prozent vom Konzerngewinn an - gegenwärtig beläuft sich die Dividendenrendite auf 5,1 Prozent. Das KGV liegt bei 15, wobei Analysten davon ausgehen, dass dieser Wert bis Ende Jahr auf 12 zurückkommen wird. Mit dieser Ausgangslage bleibt Mobilezone für Kaufüberlegungen interessant.

Burkhalter - profitiert von der Klimapolitik des Bundes

Burkhalter ist der grösste Schweizer Installateur für die Elektrotechnik von Gebäuden. Seit Anfang Juli hat sich der Konzern durch die Fusion mit Poenina beträchtlich vergrössert. Mit diesem Zusammenschluss kann Burkhalter die Stellung im Schweizer Markt deutlich erweitern und sich vom Elektrotechnik- zum Gebäudetechnik-Experten wandeln. Der Pro-forma-Umsatz des fusionierten Unternehmens im Jahr 2021 betrug 930 Millionen Franken.

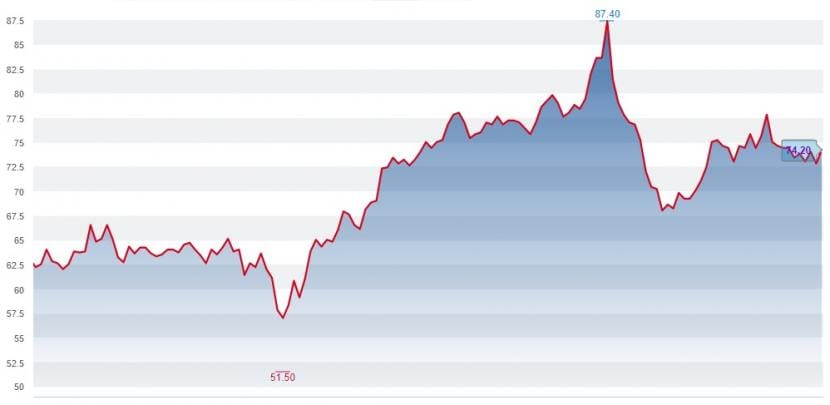

Die Fusionspläne hatten wesentlichen Einfluss auf den Aktienkurs: Seit Jahresbeginn konnten die Anteilsscheine von Burkhalter Gewinne von 16 Prozent verbuchen. Der starke corona-bedingte Rückgang von 2020 wurde so wieder ausgeglichen. Die Gewinnsteigerung im Geschäftsjahr 2021 hat auch eine höhere Dividende für die Aktionäre ermöglicht, welche bei 3,80 Franken pro Aktie zu liegen kam. Die Dividendenrendite beträgt zu aktuellen Kursen 5,1 Prozent. Mit einem KGV von 18 ist die Aktie des Unternehmens aber nicht besonders günstig.

Kursentwicklung der Burkhalter-Aktien seit Jahresbeginn (Quelle: cash.ch).

Die Zukunft für Burkhalter stimmt jedenfalls positiv: Da auch bei Schweizer Gebäuden aufgrund der Klimapolitik des Bundes vermehrt auf Energieeffizienz geachtet wird, dürfte es dem Konzern zukünftig nicht an Aufträgen mangeln. Durch die bevorstehende Öl- und Gasknappheit wird auch das Bedürfnis nach Photovoltaikanlagen und neuen Heizungen grösser, weshalb sich die Fusion mit dem Gebäudetechnikunternehmen Poenina als besonders lohnenswert erweisen dürfte.