Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Erst vor wenigen Tagen berichtete ich von einer Kapitulation der Berenberg Bank bei der Partners Group. Die jüngste Rekordserie zwang den Analysten Panos Ellinas bei den Aktien des Risikokapitalspezialisten regelrecht in die Knie. Er warf am Mittwoch entnervt das Handtuch und stufte die Papiere des Börsenüberfliegers mit einem Kursziel von 1240 (zuvor 671) Franken von "Sell" auf "Hold" herauf. Und das bei aktuellen Kursen von 1390 Franken und mehr, wohlgemerkt.

Zugegeben, die in den Januar letzten Jahres zurückreichende Verkaufsempfehlung war von Beginn weg ziemlich mutig. Ausserdem bedarf es aus Sicht eines Analysten einer gewissen Grösse, so zu Kreuze zu kriechen.

Dass es auch "eleganter" geht, zeigt die UBS bei zwei anderen Aktien aus der Schweiz. Aufgrund einer Neuverteilung von Kapazitäten stelle sie die Mitverfolgung der beiden Finanzdienstleister VZ Holding und Leonteq per sofort ein, teilt die grösste Schweizer Bank schmallippig mit.

Analyst Mate Nemes und sein Abteilungskollege Daniele Brupbacher stuften die Valoren der VZ Holding bis zuletzt mit "Sell" und einem 12-Monats-Kursziel von gerade mal 50 Franken ein. Die Verkaufsempfehlung geht auf Dezember 2017 zurück. Kosteten die Aktien damals um die 65 Franken, waren es zuletzt 80 Franken und mehr – allen Unkenrufen zum Trotz.

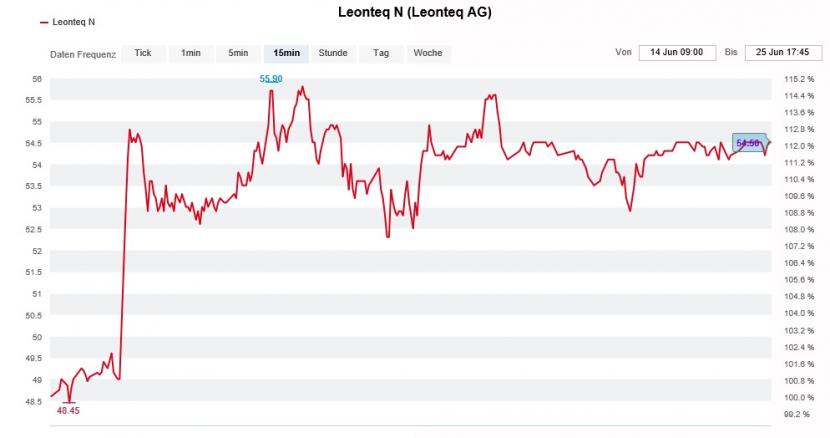

Kursentwicklung der Leonteq-Aktien in den letzten zwei Wochen (Quelle: www.cash.ch)

Ein etwas anders Bild bietet sich uns bei Leonteq. Die beiden UBS-Analysten stuften die Valoren des Anbieters von strukturierten Produkten im Mai 2018 einst zwar von "Sell" auf "Hold" herauf. Allerdings müssen sie sich den Vorwurf gefallen lassen, es völlig verschlafen zu haben, das 33,80 Franken lautende 12-Monats-Kursziel auch nur schrittweise anzuheben. Denn spätestens seit dem überzeugenden Zwischenbericht des Unternehmens für die erste Jahreshälfte trennen Modell und Realität satte 20 Kursfranken, was von unten betrachtet einer Differenz von fast 60 Prozent entspricht.

Was die Analysten bei der Erzrivalin Credit Suisse können, können wir bei der UBS auch, dürften sich Nemes und Brupbacher da wohl gedacht haben. Nach einem ziemlichen Hüst und Hott stellte die kleinere der beiden Schweizer Grossbanken Mitte Mai die Abdeckung der AMS-Aktien überraschend ein. Zu diesem Zeitpunkt lag der für den Sensorenhersteller zuständige Analyst Achal Sultania nicht nur mit seiner "Underperform" lautenden Verkaufsempfehlung, sondern auch mit dem Kursziel von 13,80 Franken bereits ziemlich daneben.

Anders als die UBS stellte die Credit Suisse die Mitverfolgung des Sensorenherstellers damals allerdings nur deshalb ein, weil Sultania die Grossbank verliess. Es ist wie so oft, wenn zwei dasselbe tun...

+++

Momentan vergeht zumindest gefühlt kaum ein Tag, ohne dass bei Zur Rose nicht Hiobsbotschaften aus Deutschland eintreffen würden. Regelmässiger Absender solcher Botschaften: Apotheke adhoc.

Auch am Freitag stänkerte das deutsche Fachblatt wieder, was die geplante Einführung elektronischer Medikamentenrezepte anbetrifft. Bisher sei nur ein Bruchteil des landesweit grössten Krankenversicherers AOK mit 27 Millionen Versicherten technisch überhaupt so weit eingerichtet, um am Pilotprojekt teilzunehmen. Der AOK-Bundesverband zweifle deshalb daran, dass die Fristen eingehalten werden können, so ist weiter nachzulesen.

Nicht zum ersten Mal warnt Apotheke adhoc vor drohenden Verzögerungen bei der Implementierung elektronischer Medikamentenrezepte in Deutschland. Was bleibt ist die Frage, ob das Fachblatt bei seiner Berichterstattung nicht ein bisschen voreingenommen ist?

Aktienkursentwicklung von Zur Rose über die letzten 12 Monate (Quelle: www.cash.ch)

Solche Berichte sind jedenfalls Wasser auf die Mühlen der UBS. Am Freitag meldete sich auch Analyst Sebastian Vogel wieder zu Wort. Von den Ergebnissen einer Umfrage durch die Bundesvereinigung Deutscher Apothekerverbände folgert er auf einen Marktanteil elektronischer Rezepte von 5,2 Prozent bei verschreibungspflichtigen Medikamenten bis 2025. Das liegt sogar noch etwas unter den von ihm geschätzten 5,5 Prozent. Vogel sieht sich deshalb in seiner Verkaufsempfehlung für die Aktien von Zur Rose mit einem 12-Monats-Kursziel von gerade mal 257 Franken bestätigt.

Dass die beiden Hiobsbotschaften den Papieren am Freitagnachmittag kaum noch zusetzen konnten, ist allerdings ziemlich ermutigend.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |