Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Einige Banken können es kaum erwarten und kommunizieren ihre Favoriten für das neue Börsenjahr jeweils schon in den ersten Dezember-Tagen. Wann findet man nämlich schon besser Gehör, wenn nicht während der nachrichtenarmen Adventszeit. Und dann ist da noch Kepler Cheuvreux. Der Broker macht es richtig spannend und verrät erst jetzt, auf welche Aktien Anleger setzen sollten, und um welche sie besser einen grossen Bogen machen. Das mag allerdings auch damit zu tun haben, dass der Broker – anders als andere Banken - keine Empfehlungen für das ganze Börsenjahr abgibt. Stattdessen führt er die "Swiss Best Ideas List". Letztere stellt man stets zu Beginn eines neuen Quartals auf den Prüfstand.

Nachdem die Aktien des Halbleiterzulieferers VAT Group im Schlussquartal letzten Jahres regelrecht abhoben, müssen sie neuerdings jenen von SoftwareOne auf der Liste Platz machen. Der Spezialist für Softwarelizenzen profitiere vom starken Wachstum beliebter Software sowie vom Trend in Richtung Cloud-Lösungen, so heisst es.

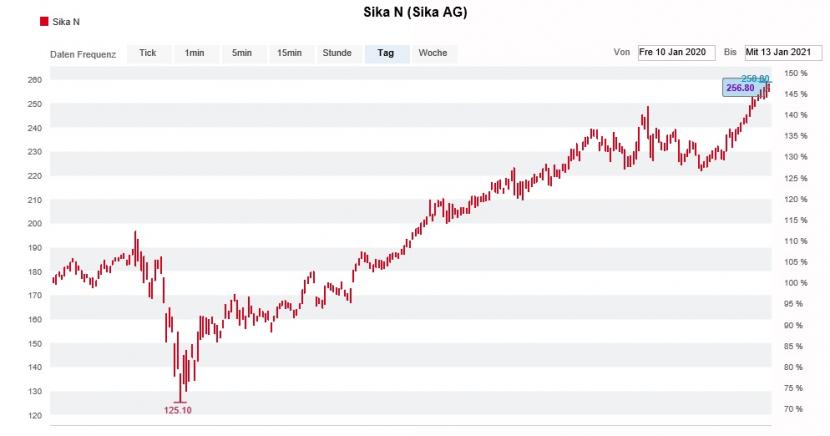

Die Sika-Aktien sind im Höhenrausch (Quelle: www.cash.ch)

Zu einer eher überraschenden Rochade kommt es auf der Liste von Aktien, um welche Anleger besser einen grossen Bogen machen. Die Experten um den Chefanalysten Torsten Sauter ersetzen die Papiere von U-blox durch die von Swisscom. Und das, obwohl jene von U-blox noch immer mit "Reduce" eingestuft sind. Mit 45 Franken liegt das Kursziel mehr als 35 Prozent unter den letztbezahlten Kursen. Die Valoren von Swisscom werden zwar ebenfalls mit "Reduce" eingestuft. Das 465 Franken lautende Kursziel lässt jedoch nur auf ein geringes Rückschlagspotenzial schliessen.

Auch bei der ehemaligen Novartis-Tochter Alcon ("Reduce" mit Kursziel 48 Franken) sowie beim Hörgerätehersteller Sonova ("Reduce" mit Kursziel 200 Franken) raten die für Kepler Cheuvreux tätigen Experten entschieden von einem Einstieg ab. Bei Alcon stossen sie sich an der hohen Bewertung und stellen weitere Margenverbesserungen in Frage, bei Sonova sehen die Experten künftig hingegen nicht-verschreibungspflichtige Hörgeräte am Umsatz nagen.

Die Berufskollegen bei der Credit Suisse küren hingegen ihre Schweizer Nebenwertefavoriten für die nächsten Monate. Bei den "High Conviction Ideas" kommen neuerdings die Valoren von Adecco, Bâloise, Cembra Money Bank, Conzzeta und Straumann zum Handkuss. Alle diese Titel werden mit "Outperform" zum Kauf empfohlen. Pessimistisch sind die Analysten der Grossbank für die beiden mit "Underperform" eingestuften Aktien von Meyer Burger und Interroll.

So neugierig wie ich bin, werde ich die Entwicklung dieser und weiterer Favoriten anderer Banken mal etwas genauer im Auge behalten.

+++

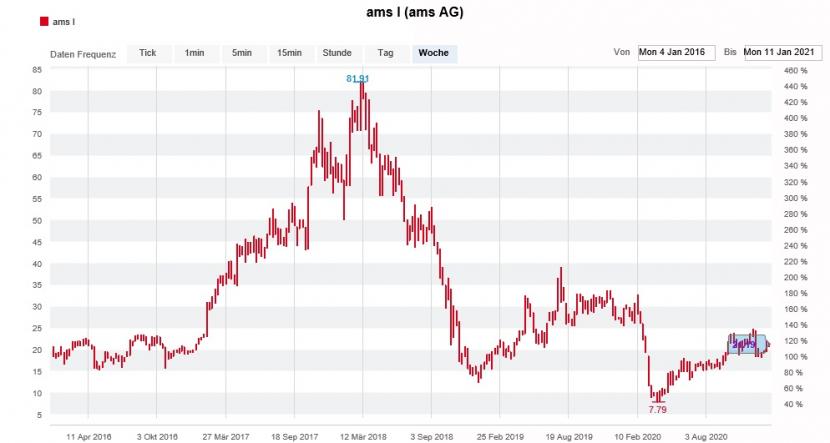

Nach dem Kursfeuerwerk der ersten Januar-Tage ist die Luft bei den Aktien von AMS schon wieder draussen. Seither machen die Papiere des Sensorenherstellers aus dem österreichischen Unterpremstätten bloss noch wilde Bocksprünge – als wollten die Haussiers und Baissiers einander nichts schenken.

Für Wasser auf die Mühlen ersterer sorgt nun der Stifel-Analyst Jürgen Wagner. Er ortet alleine im Geschäft mit Micro-LED über die nächsten drei bis fünf Jahre zusätzliche Umsätze in Höhe von mehr als einer Milliarde Dollar. Bei einem geschätzten Jahresumsatz von 5,6 Milliarden Dollar für das laufende Jahr ist das mehr als ein Apropos.

Der Analyst glaubt, dass diese zusätzlichen Umsätze in den nächsten 12 Monaten nach und nach in die Schätzungen seiner Berufskollegen einfliessen werden.

Auf bereinigter Basis kosteten die AMS-Aktien einst in der Spitze fast 82 Franken (Quelle: www.cash.ch)

Ganz so uneigennützig wie diese Aussagen Wagners daherkommen, sind sie allerdings nicht. Schliesslich preist er die Aktien schon eine ganze Weile mit "Buy" und einem Kursziel von 31 Franken zum Kauf an und sieht in ihnen quasi ein "ein Muss" unter den mittelgrossen Halbleiteraktien.

Der Stifel-Analyst traut den Papieren von AMS über die nächsten zwei Jahre gar einen Vorstoss in die Region von 55 Franken vor. Dort liegt der rechnerische faire Wert seines Discounted-Cashflow-Modells.

Den nicht gerade erfolgsverwöhnten Aktionären wäre dies nach der Kursflaute der letzten drei Jahre durchaus zu wünschen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |