Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Eigentlich hatte man sich am Schweizer Aktienmarkt schon fast an die dünnen Handelsumsätze gewöhnt. Allerdings war von ferienbedingter Sommerflaute in den letzten Tagen keine Rede. Wie aus dem Nichts kommend schwollen die Umsätze unerwartet an – insbesondere in den drei Schwergewichten Nestlé, Roche und Novartis.

Wenn man bei all dem Hintergrundlärm an den Finanzmärkten etwas genauer hinhört, wird schnell klar wieso und weshalb. So liessen die Strategen der Bank of America vor wenigen Tagen durchblicken, dass sie das Übergewicht bei Zyklikern und Finanzwerten in ihren Kundenportefeuilles reduziert und mit dem Erlös bei den Pharma- und Nahrungsmittelaktien zugekauft haben. In dieselbe Richtung schlägt das Pendel neuerdings auch bei den Berufskollegen der britischen Barclays um den Chefstrategen Emmanuel Cau.

Der für Kepler Cheuvreux tätige Stratege Chris Potts geht nun sogar noch einen Schritt weiter: Er stuft den Schweizer Aktienmarkt heute Freitag von "Neutral" auf "Overweight" herauf, nachdem er diesem bis vor wenigen Wochen noch ein unterdurchschnittliches Gewicht eingeräumt hatte.

Eine Heraufstufung des Schweizer Aktienmarkts wurde deshalb notwendig, weil Potts die europäischen Pharmawerte bereits mit "Overweight" bewertet und dasselbe neuerdings auch für europäische Nahrungsmittelaktien tut. Die beiden Titelsegmente sind beim Swiss Market Index (SMI) bekanntlich für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich.

Aktien aus der Schweiz sind plötzlich das Mass aller Dinge. Und als ob angelsächsische Grossinvestoren das bereits geahnt hätten, haben sie sich – zumindest vom Hörensagen – nicht wenige schon vor Wochen still und leise mit den Valoren von Nestlé, Roche und Novartis eingedeckt. Einmal mehr wird die hiesige Lokalprominenz von diesen übermächtigen Marktakteuren gehörig an der Nase herumgeführt...

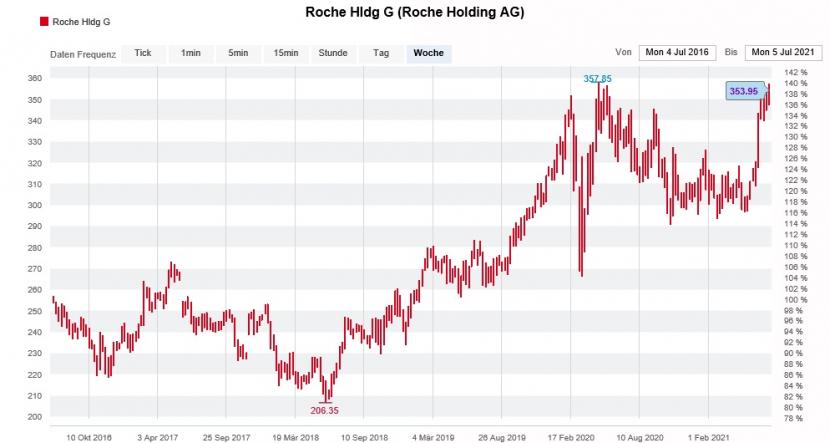

Die Genussscheine von Roche kratzen am bisherigen Rekordhoch vom Frühling 2020 (Quelle: www.cash.ch)

Seit gestern Donnerstag steht das Handelsgeschehen zudem ganz im Zeichen der Anpassungen bei der Zusammensetzung der hiesigen Aktienindizes. Obwohl nur die wenigsten Anpassungen wirklich überraschen, sorgen sie bei den betroffenen Titeln für grössere Kursbewegungen. Das gilt insbesondere für die Inhaberaktien der Swatch Group. Der Bieler Uhrenkonzern muss nach 23 langen Jahren im renommierten Swiss Market Index (SMI) dem Aufsteiger Logitech aus Lausanne Platz machen.

Auch am Hauptsitz von Vifor Pharma darf man die Champagnerkorken knallen lassen. Der Pharmahersteller feiert seine Rückkehr in den 30 Unternehmen starken Swiss Leaders Index (SLI). Sehr zum Leid der ausscheidenden Clariant aus Muttenz.

Und beim Swiss Market Index Midcap (SMIM) verdrängt die aufstrebende Zur Rose den Oberflächenbehandlungsspezialisten Oerlikon.

Apropos Zur Rose: In den Aktien der Versandapotheke liefern sich die Haussiers noch immer einen Schlagabtausch mit den Baissiers. Noch am Dienstag schienen letztere Oberwasser zu erhalten, als es ihnen im Zuge einer Umsatzwarnung beim Gegenspieler Shop Apotheke gelang, die Kursnotierungen auf unter 320 Franken zu drücken.

Blöd nur, dass die Warnung des Rivalen auf hausgemachte Probleme zurückzuführen ist - was Zur Rose auf kurze Sicht sogar helfen könnte. Da kommt den Baissiers die Nachricht wohl gerade recht, wonach der Sofortlieferdienst Gorillas künftig mit einem eigenen europäischen Marktplatz für Medikamente mitmischen will.

Hinzu kommen seit Wochen gezielte Nadelstiche seitens von Apotheke adhoc. Galt die Berichterstattung des deutschen Branchenblatts anfänglich nur den möglichen Verzögerungen bei der geplanten Einführung elektronischer Medikamentenrezepte, zielt sie zusehends auf Zur Rose mit ihrer deutschen Tochter Doc Morris ab. Ich berichtete zu Wochenbeginn davon.

Dass die Aktien der Versandapotheke derart starken Kursbewegungen unterliegen, lässt sich zum einen mit den unzähligen ausstehenden Call- und Put-Warrants erklären, zum anderen aber auch mit den Wetten ausländischer Leerverkäufer. Letztere spekulieren immerhin mit mehr als 16 Prozent der ausstehenden Titel auf rückläufige Kurse.

Eigentlich müsste bei Meyer Burger spätestens nach der letzten Kapitalerhöhung Ruhe einkehren. Mit der Ausgabe von etwas mehr als 155 Millionen neuen Aktien und einer 145 Millionen Euro schweren Wandelanleihe konnte sich das Solarunternehmen nicht nur die Eigenmittel für die nächste, sondern auch gleich für die übernächste Expansionsphase sichern.

| Schweizer Aktien: Die Tops und Flops einer unruhigen Börsenwoche |

Doch das Gegenteil ist der Fall. Mit dem Ausschluss des Bezugsrechts habe der Verwaltungsrat einige Investoren - etwa die Beteiligungsgesellschaft Sentis oder ihr nahestehende Personen - gezielt bevorzugt und damit gegen die Grundlage der Gleichbehandlung verstossen, so der Vorwurf einiger weniger Aktionäre.

Das Unternehmen seinerseits dementierte am Dienstag umgehend. Weder sei die Gleichbehandlung der Aktionäre verletzt worden, noch seien Sentis oder der Beteiligungsgesellschaft nahestehende Personen Aktien oder Wandelanleihen zugeteilt worden. Auch seien im Rahmen der Transaktion keine Meyer-Burger-Aktien von Sentis platziert worden, wie man in einer Mitteilung an die Medien weiter festhielt.

Das heisst soviel wie: Die Aktienplatzierung und die nicht eben unattraktive Wandelanleihe sind auch an Sentis vorbeigegangen.

Dadurch müsste der Stimmenanteil des grössten Einzelaktionärs ohne eigenes Zutun kleiner geworden sein. Ob dabei meldepflichtige Schwellenwerte unterschritten wurden, wird sich zeigen müssen. Das hängt auch davon ab, ob sich die Beteiligungsgesellschaft des in Wien lebenden russischen Milliardärs Peter Kondrashev nach der Bilanzsanierung vom Sommer letzten Jahres von Aktien getrennt hat. In der Spitze hielt sie 14,7 Prozent an Meyer Burger.

Wie mir damals aus dem Umfeld des Unternehmens berichtet wurde, ist es Sentis zu verdanken, dass die Bilanzsanierung überhaupt zum Erfolg führte.

Im Wissen, dass sich Meyer Burger den amerikanischen Markt erschliessen will und im Wissen um das alte Feindbild der Amerikaner, käme dem Solarunternehmen eine Beteiligungsreduktion durch den "russischen Milliardär" womöglich gar nicht mal so ungelegen.

Hinter den Kursverlusten der letzten Tage vermute ich übrigens unter anderem Absicherungstransaktionen seitens von Investoren, die von der Wandelanleihe zugeteilt erhalten haben...

Als am Mittwochmorgen im vorbörslichen Handel 2 Prozent höhere Gebote für die Aktien von Dufry gestellt wurden, waren die hiesigen Marktakteure noch ahnungslos. Das sollte sich schon kurz nach Aufnahme des regulären Handels dann allerdings ändern, hiess es doch, der Reisehandelskonzern aus Basel wolle sich mit der italienischen Autogrill zusammenschliessen. Losgetreten wurden diese Spekulationen von einem Artikel im Wirtschaftsblatt Milano Finanza.

Das Dementi sollte nicht lange auf sich warten lassen. Da sei absolut nichts dran, liess ein Sprecher von Dufry die Kollegen von AWP umgehend wissen. Diese klaren Worte überraschen, kommentiert doch das Unternehmen Börsenspekulationen für gewöhnlich nicht.

Dennoch dauerte es eine geschlagene halbe Stunde, bis sich das Dementi dann endlich herumgesprochen hatte und die Aktien ihre Kursgewinne wieder abgaben. Das Nachsehen haben nun die aggressiven Käufer von Call-Warrants wie DUFZJB, DUFFJB, DUFAXZ, DUUF6U, DUFBAZ, DUZAJB oder DUFDJB.

Eine kalte Dusche ging jedoch erst gestern Donnerstag über die Spekulanten hernieder, als die Aktien von Dufry um weitere 6 Prozent zurechtgestutzt wurden.

Ich schrieb damals:

Wer nach weiteren Überhitzungserscheinungen sucht, wird sofort fündig. Da wäre beispielsweise die Kaufempfehlung für die bereits sehr gut gelaufenen Aktien von Straumann. Gestern Donnerstag stufte der bekannte Medizinaltechnikanalyst Julien Dormois von BNP Paribas die Papiere des Weltmarktführers aus Basel mit einem Kursziel von 1800 (zuvor 1350) Franken von "Neutral" auf "Outperform" herauf. Mit wirklich neuen Erkenntnissen wartete er indes nicht auf.

Zur Erinnerung: Vor wenigen Jahren watschte Dormois die Aktien von Straumann aus Bewertungsgründen noch von "Outperform" auf "Neutral" ab. Damals wurden Kurse von weniger als 900 Franken bezahlt. Jetzt – bei 1500 Franken und mehr – soll plötzlich alles anders sein?!

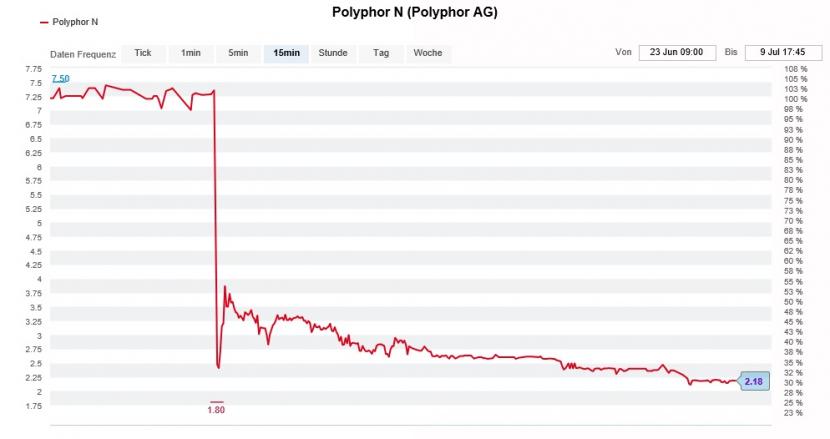

Kommen wir noch kurz auf Polyphor zu sprechen. Nach dem zweiten produktseitigen Rückschlag in Folge geht es um nichts Geringeres als ums Überleben des Baselbieter Pharmaunternehmens. Mit einem Minus von knapp 16 Prozent führen die Aktien des Sorgenkinds denn auch die Liste der hiesigen Wochenverlierer an.

Kursdelle bei den Aktien von Polyphor (Quelle: www.cash.ch)

Noch immer mit an Bord ist übrigens die Fondstochter der Credit Suisse. Wie einer Offenlegungsmeldung an die Schweizer Börse SIX entnommen werden kann, hat die Grossbank ihre Beteiligung vor Ende Juni auf 4,85 (zuvor 6) Prozent reduziert. Beteiligt ist sie damit aber noch immer.

Die Beteiligung überrascht insofern, als dass Polyphor einst nicht von ihr, sondern von den beiden Rivalinnen UBS und Deutsche Bank an die Börse gebracht wurde.

Nach einem Dreivierteljahr ohne Unterbruch verabschiede ich mich nun für zwei Wochen an die Sonne. Die nächste Kolumne erscheint am Montag, den 26. Juli 2021, wie gewohnt um 12.30 Uhr. Das Insider-Briefing erscheint auch während meiner Abwesenheit börsentäglich.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |