Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Rekordjagd an den Aktienmärkten ist auch im neunten Jahr der Hausse nicht zu bremsen. Man muss weit in die Vergangenheit zurückgehen, um auf einen auch nur annähernd so beeindruckenden Siegeszug der Haussiers zu treffen.

Dem Schwergewicht Roche ist es zu verdanken, dass auch der Swiss Performance Index (SPI) in den letzten Tagen auf neue Bestmarken vorstossen konnte. Mehr als 100 Indexpunkte hat das breit gefasste Börsenbarometer den Genussscheinen des Pharma- und Diagnostikkonzerns aus Basel seit vergangenem Montag zu verdanken.

Bis Silvester dauert es zwar noch etwas mehr als vier Wochen. Allerdings könnte die Zwischenbilanz besser kaum sein: Am SPI gemessen errechnet sich für den Schweizer Aktienmarkt seit Anfang Januar ein stolzes Plus von 20 Prozent. Völlig überraschend kam das nicht - zumindest nicht für diejenigen, die an die "Januar-Regel" glaubten (siehe "Was sagt die erste Januar-Woche über das Börsenjahr aus? " vom 3. Januar).

Den 20 Prozent steht übrigens ein um vergleichsweise magere 7 Prozent höherer Stoxx Europe 600 Index gegenüber. Zumindest ein Teil der Differenz dürfte dem deutlich schwächeren Franken geschuldet sein.

In den mir aus London, New York oder Zürich zugespielten Ausblicken auf das kommende Jahr sind sich die Banken und ihre Autoren ungewohnt einig: Auch 2018 werde ein guter Aktienjahrgang, so lautet der Tenor.

Geradezu euphorisch liest sich das Strategiepapier des für die UBS tätigen Nick Nelson und seinen engsten Mitarbeitern. Sie trauen dem Stoxx Europe 600 Index bis Ende nächsten Jahres einen Vorstoss auf 440 Punkte zu, was aus heutiger Sicht einem Aufwärtspotenzial von fast 15 Prozent entspräche. Und als ob das nicht schon Grund genug wäre, sich noch ein paar zusätzliche Aktien ins Wertschriftendepot zu legen, sehen die Strategen der UBS das breit gefasste Börsenbarometer gegebenenfalls sogar bis auf 490 Punkte klettern (siehe "Weshalb UBS und Credit Suisse nur so vor Zuversicht strotzen" vom 15. November).

Argumentiert wird in erster Linie mit dem freundlichen Wirtschaftsumfeld sowie mit der damit verbundenen Belebung bei den Unternehmensgewinnen. Fantasie gehe zudem von der sich abzeichnenden Steuerreform unter dem amerikanischen Präsidenten Donald Trump aus, so heisst es weiter. Wäre die Analystengilde eine Schulklasse, man müsste sie vermutlich des Einander-Abschreibens bezichtigen...

Der SPI (rot) lässt den breit gefassten Stoxx Europe 600 Index (grün) weit hinter sich (Quelle: www.cash.ch).

Derweil verweisen hiesige Pensionskassenverantwortliche darauf, dass es angesichts der noch immer tiefen Zinsen schlichtweg keine Alternative zu Aktien gebe. Einige von ihnen gehen mittlerweile sogar noch einen Schritt weiter und sehen die Aktienmärkte in eine neue Ära übergehen, in welcher der Bewertung nur noch eine untergeordnete Bedeutung zukommt.

Spätestens wenn von einem neuen Zeitalter die Rede ist, macht mich das stutzig. Und auch das Argument der endlich anziehenden Unternehmensgewinne scheint mir etwas gar überreizt. Schliesslich haben die Aktienkurse bereits in den letzten acht langen Jahren von der Hoffnung gezehrt, dass sich bei den stagnierenden Unternehmensgewinnen irgendwann eine Belebung einstellt.

Was die Banken und ihre Aktienstrategen schreiben, mag durchaus wahr sein: Die europäischen Aktienmärkte sind deutlich moderater bewertet als die ziemlich überhitzte Leitbörse in New York. Dabei verschweigen sie allerdings, dass es zwischen den beiden Kontinenten seit jeher eine Bewertungskluft gibt. Ausserdem konnten sich die europäischen Aktienmärkte meines Wissens noch nie über längere Zeit erfolgreich von der amerikanischen Leitbörse abkoppeln. Will heissen: Niest New York zweimal laut, verschlägt es Zürich, Frankfurt und Co. mit einer schweren Grippe ins Bett.

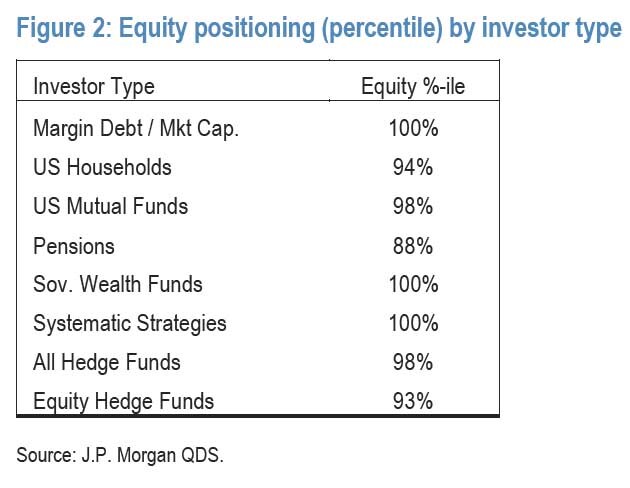

An ihrem Gesamtvermögen gemessen halten amerikanische Haushalte so viele Aktien wie lange nicht mehr. Man muss ins Jahr 2001 zurückgehen, um auf einen ähnlich hohen Wert zu stossen. Damit befinden sich die Haushalte in allerbester Gesellschaft. Denn wie ich einer Strategiestudie von J.P. Morgan entnehme, lässt sich das auch von ausländischen Staatsfonds/Notenbanken und sowie vom Programmhandel sagen. Darüber hinaus hat das Verhältnis zwischen kreditfinanzierten Aktienkäufen und der Gesamtkapitalisierung in New York einen neuen traurigen Höchststand erreicht (siehe nachstehende Aufstellung). Folglich wird wieder kräftig auf Pump gezockt...

Nicht weniger problematisch sind unfreundliche Übernahmeversuche wie das mit 130 Milliarden Dollar dotierte Angebot von Broadcom für den mit Problemen kämpfenden Rivalen Qualcomm oder das bisweilen erfolglose Buhlen von Emerson Electric um Rockwell Automation.

Mir ist durchaus bewusst, dass die späte Phase einer Aktien-Hausse mitunter die gewinnträchtigste ist – sofern man rechtzeitig aussteigt. Ich habe bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2017 deshalb begonnen, erste Kursgewinne einzufahren. Die taktische Barmittelquote liegt bereits bei knapp 25 Prozent. Zudem nehme bei den Valoren von Dätwyler den jüngsten Kursanstieg zum Anlass, um auch diese Titelposition mit einem aufgelaufenen Gewinn von 30 Prozent zu veräussern. Ganz nach der Direktive: Lieber den "dicken" Spatz in der Hand als die Taube auf dem Dach.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |