Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

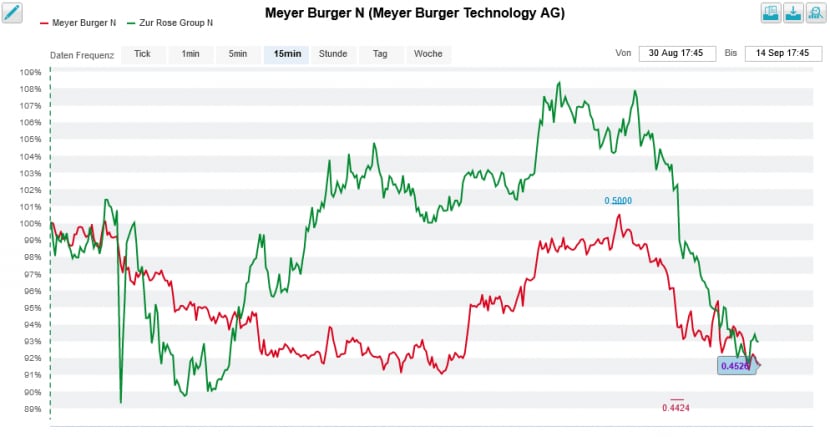

Gestern Dienstag war mal wieder ein rabenschwarzer Tag für die leidgeplagten Aktionärinnen und Aktionäre von Zur Rose. Die Valoren der Versandapotheke standen bei Börsenschluss um fast 10 Prozent tiefer. Heute Mittwoch setzt sich die Talfahrt im frühen Handel ungebremst fort.

Auch die Aktien von Meyer Burger haben augenfällige Kursverluste zu beklagen. Nicht ganz unschuldig ist die Credit Suisse. Sie setzt die Valoren des Solarunternehmens gemeinsam mit jenen der Versandapotheke unter negativen Vorzeichen auf die berüchtigte "High Conviction Ideas Switzerland List".

Und noch etwas eint die Aktien von Meyer Burger und Zur Rose: Sie beide sind bei unseren Leserinnen und Lesern sehr beliebt, wie die wöchentliche Auswertung von cash.ch schon seit Wochen zeigt.

Um seiner Verkaufsempfehlung für die Valoren von Meyer Burger den nötigen Nachdruck zu verleihen, reduziert Chefanalyst Patrick Laager einmal mehr sein Kursziel. Mit 24 (zuvor 26) Rappen liegt letzteres neuerdings um fast 50 Prozent unter den zuletzt bezahlten Kursen.

Die Credit Suisse lässt die Kurse bei Meyer Burger (rot) und Zur Rose (grün) wieder fallen (Quelle: www.cash.ch)

Laager wähnt das Solarunternehmen beim geplanten Ausbau der Produktionskapazitäten vor Unwägbarkeiten. Ausserdem sieht er es erst ab einer Produktion von 5 Gigawatt rentabel arbeiten. So viel sei notwendig, um überhaupt wettbewerbsfähig zu sein.

Wer die Nachrichtenlage um Meyer Burger mitverfolgt, der weiss, dass Laager nunmehr schon seit Jahren immer wieder gegen das Solarunternehmen und dessen Aktien stichelt. So weit wie jetzt weichte das Kursziel des Analysten allerdings noch nie von der momentanen Realität ab. In der Publikation "Börsenbarometer" der Zürcher Privatbank Rahn+Bodmer bezeichnen die nicht namentlich bekannten Autoren die jetzige Kurszielreduktion denn auch als "beschämend".

Fragen wirft auch der Einzug der Valoren von Zur Rose in die "High Conviction Ideas Switzerland List" auf, errechnet sich vom 49 Franken lautenden Kursziel von Analyst Olivier Calvet aus heutiger Sicht doch sogar ein Aufwärtspotenzial von fast 14 Prozent. Er beruft sich bei seiner Verkaufsempfehlung deshalb auf sein Grey-Sky-Modell, welches ein Worst-Case-Szenario widerspiegelt und einen fairen Aktienkurs von nur 28 Franken liefert.

Nach der Ausgabe neuer Aktien und einer Wandelanleihe vom August seien die Risiken bei der Versandapotheke zwar gesunken, wie der Analyst einräumt. Aus seiner Sicht sind weitere Kapitalmassnahmen damit aber nicht vom Tisch.

| Ideen für den Börsenherbst: UBS sagt, bei welchen Aktien die Börse völlig falsch liegt |

Als kaufenswert erachtet man bei der Credit Suisse im Gegenzug übrigens die Valoren von Bachem ("Outperform mit einem Kursziel von 88 Franken), Cembra Money Bank ("Outperform mit einem Kursziel von 92 Franken), Comet ("Outperform mit einem Kursziel von 215 Franken), Komax ("Outperform mit einem Kursziel von 302 Franken) und Tecan ("Outperform mit einem Kursziel von 480 Franken).

Man kann von der kleineren der beiden Schweizer Grossbanken halten, was man will. Wie man bei Aktien für Kursausschläge sorgt, weiss sie jedenfalls.

+++

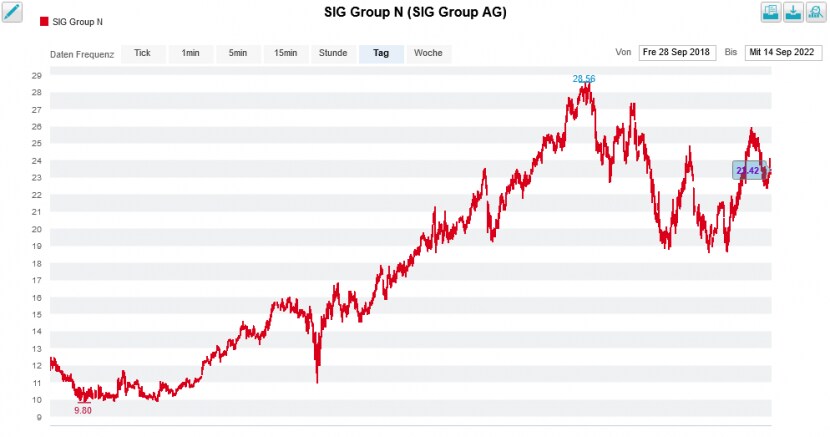

Bei der SIG Group hat sich ein nicht namentlich bekannter Verwaltungsrat von knapp 500'000 Aktien im Gegenwert von mehr als 11 Millionen Franken getrennt. Das zeigt eine Offenlegungsmeldung gegenüber der SIX Swiss Exchange. Dass die Transaktion über eine juristische Person abgewickelt wurde, grenzt die Namensuche allerdings ein. Denn eigentlich kommt nur die Obeikan Investment Group als Verkäuferin in Frage.

Die Beteiligungsgesellschaft des saudischen Milliardärs Fahad al Obeikan ist seit dem Verkauf eines Joint-Ventures vor zwei Jahren mit etwa 5 Prozent am Verpackungsmaschinenspezialisten beteiligt. Und mit Abdallah al Obeikan sitzt sogar der Geschäftsführer der Obeikan Investment Group höchstpersönlich als Aktionärsvertreter im Verwaltungsrat.

Ob es bei dieser einen Transaktion bleibt, wird sich zeigen müssen. Auffällig ist jedenfalls, dass am letzten Handelstag im August mit 20 Millionen Aktien ein Vielfaches des üblichen Tagesumsatzes die Hand wechselte. Ich möchte nicht ausschliessen, dass das eine mit dem anderen in Verbindung steht.

Aktienkursentwicklung der SIG Group seit dem Börsengang vom Herbst 2018 (Quelle: www.cash.ch)

Im Gespräch mit Händlern kristallisiert sich für mich jedenfalls heraus, dass der besagte Aktienverkauf Spekulationen schürt, wonach sich die Araber ganz aus dem Grossaktionariat zurückziehen könnten.

Zu einem verteidigenden Kommentar lässt sich Chefanalyst Torsten Sauter von Kepler Cheuvreux hinreissen. Er räumt zwar ein, dass die SIG Group im Westen Deutschlands über eine riesige Produktionsstätte verfügt und dort mit steigenden Herstellkosten zu kämpfen hat. Sauter hält die firmeneigenen Jahresvorgaben aber weiterhin für erreichbar, liegen die Kosten für den Hauptrohstoff Aluminium doch bei geschätzten sechs Prozent des Umsatzes, die Energiekosten sogar nur bei rund einem Prozent. Der Analyst bleibt deshalb sowohl bei seiner Kaufempfehlung als auch beim Kursziel von 27 Franken.

Wie hoch er selber die Wahrscheinlichkeit eines Ausstiegs der Obeikan Investment Group einschätzt, ist hingegen nicht bekannt.