Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Seit Tagen überschlagen sich im Ukraine-Konflikt die Ereignisse. Es ist nicht mehr länger nur ein Konflikt. Vielmehr herrscht Krieg. Und das nicht irgendwo am anderen Ende der Welt - sondern vor den Toren Mitteleuropas. Vielleicht antwortet der Westen gerade auch deshalb so entschieden und verhängt einschneidende wirtschaftliche und militärische Sanktionen gegen die Unruhestifter.

Man muss keinen Abschluss in Volkswirtschaftslehre in der Tasche haben, um schon heute zu erahnen, dass die wirtschaftlichen Sanktionen wortwörtlich einen hohen Preis haben werden. Es drohen Kollateralschäden, spätestens dann, wenn Russland Europa mal eben die Gaslieferungen abstellt.

Dass die Produzentenpreise in Deutschland im Januar im Jahresvergleich um satte 25 Prozent anzogen zeigt, wie sehr der Westen unter den hohen Energiekosten ächzt. An eine Entspannung ist alleine schon aufgrund der geopolitischen Lage nicht zu denken.

Für gewöhnlich dauert es drei bis sechs Monate, bis die Unternehmen die höheren Herstellkosten mittels von Preiserhöhungen an ihre Abnehmer weitergeben können. Passiert genau das, dann haben wir den Salat. Selbst der Streaming-Dienst Amazon Prime will die Gebühren deutlich erhöhen und auch der Getränkemulti Coca-Cola hat bereits die nächste Preisrunde angekündigt. Wenn sich da mal nicht der nächste Teuerungsschub ankündigt...

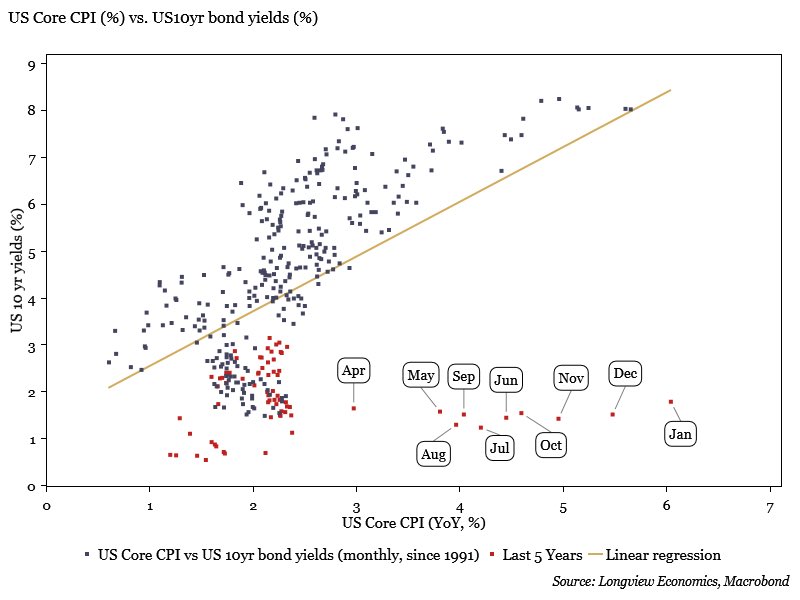

Kernrate US-Konsumentenpreisindex im Vergleich mit der Rendite 10-jähriger amerikanischer Staatsanleihen (Quelle: Longview Economics, Macrobond)

Wer von der zuletzt rückläufigen Rendite zehnjähriger amerikanischer Staatsanleihen auf eine zahmere Teuerungsentwicklung schliesst, der irrt sich womöglich gewaltig. Die Rendite ist nämlich nur deshalb auf deutlich unter 2 Prozent zurückgefallen, weil Investoren im Zuge der Eskalation im Ukraine-Konflikt im grossen Stil in die vermeintlich sicheren amerikanischen Staatsanleihen flüchteten. Ich benutze den Begriff "vermeintlich" nicht ohne Grund, bieten Anleihen der bis über beide Ohren verschuldeten Vereinigten Staaten doch keinen Schutz gegen Teuerung. Wer auch immer sein Geld in zehnjährigen amerikanischen Staatsanleihen zwischenparkiert, verliert aufs Jahr hochgerechnet fast 6 Prozent an Kaufkraft. Hier findet eine schleichende Enteignung einen traurigen neuen Höhepunkt, die sich einst schon mit der Nullzinspolitik führender Notenbanken abzuzeichnen begann.

Bilanz der letzten Jahre

| Jahr | Aktienfavoriten | SPI |

| 2013 | +40,1 Prozent | +23,9 Prozent |

| 2014 | +11,4 Prozent | +15,2 Prozent |

| 2015 | + 4,1 Prozent | + 2,4 Prozent |

| 2016 | - 3,7 Prozent | - 1,7 Prozent |

| 2017 | +23,6 Prozent | +20,1 Prozent |

| 2018 | - 19,1 Prozent | - 8,8 Prozent |

| 2019 | +25,4 Prozent | +30,6 Prozent |

| 2020 | + 9,8 Prozent | + 3,1 Prozent |

| 2021 | +10,0 Prozent | +23,4 Prozent |

| 2022* | - 5,9 Prozent | - 7,7 Prozent |

* Kurse vom 28. Februar 2022

Alleine schon die Erkenntnis, dass sich die Sorgen rund um die geopolitische Grosswetterlage und den Teuerungsschub nicht trennen lassen und eine Stagflation immer wahrscheinlicher wird, setzte den Aktienmärkten im Februar ganz schön zu. Dass die Monatsbilanz mit einem Minus von knapp 3 Prozent beim Swiss Performance Index (SPI) aus Schweizer Sicht nicht noch ernüchternder ausfällt, ist nur den drei Indexschwergewichten Nestlé, Roche und Novartis zu verdanken. Wie immer wenn an den Aktienmärkten alles drunter und drüber geht, sind Attribute wie "träge" oder "langweilig" urplötzlich wieder gefragt – pourvu que ça dure.

Auch bei meinen Schweizer Aktienfavoriten für 2022 hinterliess der Februar tiefe Bremsspuren. So errechnet sich seit Jahresbeginn mittlerweile ein Minus von 5,85 Prozent. Dieser Entwicklung steht ein um 7,74 Prozent tieferer SPI gegenüber.

In Erwartung, dass der Ukraine-Konflikt die Teuerung nicht hemmt, sondern sogar noch verstärkt, setze ich das Schwergewicht wie bis anhin bei den Finanzwerten (Zurich Insurance, Credit Suisse, Helvetia, Cembra Money Bank) sowie bei zyklischen Aktien (Holcim, Oerlikon, Stadler Rail). Ich bleibe dabei: Das noch junge 2022 könnte zum Jahr dieser noch immer weit im Kurs zurückgebliebenen Aktien werden.

Aktuelle Positionen Aktienfavoriten

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 4'897,37 | ||||

| Credit Suisse N | 1'122 | 8,91 | 8'702,23 | - 1'291,42 | -12,92 Prozent |

| Holcim N | 322 | 46,62 | 14'840,98 | - 170,66 | - 1,14 Prozent |

| Logitech N | 97 | 77,32 | 6'683,30 | - 816,74 | - 10,89 Prozent |

| Novartis N | 186 | 80,67 | 14'942,24 | - 61,38 | - 0,41 Prozent |

| Zurich Insurance N | 25 | 400,70 | 10'540,00 | + 522,50 | + 5,22 Prozent |

| Cembra Money N | 113 | 66,14 | 7'164,20 | - 309,62 | - 4,14 Prozent |

| Helvetia N | 70 | 107,49 | 7'826,00 | + 301,70 | + 4,01 Prozent |

| Oerlikon N | 1'060 | 9,43 | 8'692,00 | - 1'303,80 | -13,04 Prozent |

| Stadler Rail N | 188 | 39,94 | 6'655,20 | - 853,52 | -11,37 Prozent |

| Zur Rose N | 22 | 230,57 | 3'533,20 | - 1'539,34 | -30,35 Prozent |

| Total | 94'477,72 | - 5,85 Prozent |

* Schlusskurse vom 28. Februar 2022

Nachstehend möchte ich wie gewohnt noch kurz auf die einzelnen Titelpositionen eingehen:

Novartis (Gewichtung: 15 Prozent)

Die Aktien von Novartis notieren nur unwesentlich unter dem Stand von Ende Dezember. Am 8. März läutet der Pharmakonzern aus Basel bei den Unternehmen aus dem Swiss Market Index (SMI) die Dividendensaison ein. An diesem Tag wird das Indexschwergewicht ex einer Ausschüttung von 3,10 Franken je Aktie gehandelt. Das entspricht immerhin einer Dividendenrendite von fast 4 Prozent.

Die Basler kaufen nunmehr schon seit Wochen Tag für Tag 500'000 Titel über die zweite Handelslinie zurück. Dass Novartis bei ihrem mit nicht weniger als 15 Milliarden Dollar schweren Aktienrückkaufprogramm nicht noch eine Schippe drauflegt, überrascht mich schon sehr.

Einen möglichen Kurstreiber sehe ich in der Suche nach einem Käufer für das Sorgenkind Sandoz. In diesem Zusammenhang wäre ich nicht überrascht, wenn sich oppositionelle Finanzinvestoren beim Pharmakonzern einnisten würden. Das Unternehmen hat es nun selber in der Hand, ein entsprechendes Abwehrdispositiv zu errichten. Geld sollte genügend vorhanden sein.

Holcim (Gewichtung: 15 Prozent)

Seit dem letzten Freitag wissen wir: Holcim hat sich auch im Schlussquartal letzten Jahres recht ordentlich geschlagen. Dass die Aussagen zur diesjährigen Margenentwicklung wenig konkret ausfallen, sei Firmenchef Jan Jenisch angesichts explodierender Energiepreise verziehen. Denn schliesslich gilt gerade das Zementgeschäft als ziemlich energieintensiv.

Dass der Weltmarktführer aus dem steuergünstigen Zug seine Jahresdividende – für Beobachter wie mich überraschend – um zehn Prozent auf 2,20 Franken je Aktie erhöht, zeugt von einer gesunden Portion Zuversicht ins eigene Tagesgeschäft. Mittlerweile errechnet sich eine Dividendenrendite von fast 5 Prozent.

Der Konzernumbau in Richtung des höhermargigen Spezialitätengeschäfts kommt flott voran. Und mit der Übernahme von Malarkey sowie der französischen PRB Group wird Firmenchef Jenisch einmal mehr seinem Ruf als geschickter Deal-Maker gerecht. Weitere Zukäufe nach demselben Strickmuster dürften folgen und zusehends gewürdigt werden.

Zurich Insurance (Gewichtung 10 Prozent)

Noch bis vor wenigen Wochen führten die dividendenstarken Aktien der Zurich Insurance Group die diesjährige SMI-Gewinnerliste an. Seither mussten sie die Goldmedaille jedoch an jene der Swisscom weiterreichen. Wenn die Zurich-Aktien am 8. April ex einer Dividende von 22 Franken je Titel gehandelt werden, stellt sich wie in jedem Jahr wieder die Frage, wie lange es denn dauert, bis der Dividendenabgang wieder aufgeholt ist.

Eigentlich hatte ich mir nach dem Verkauf von Lebensversicherungsbeständen in Italien über die Dividende hinaus ein milliardenschweres Aktienrückkaufprogramm erhofft. Es sollte anlässlich der Jahresergebnisveröffentlichung beim frommen Wunsch bleiben. Angeblich befindet sich die Versicherungsgruppe auch in Deutschland in Verhandlungen über einen ähnlichen Befreiungsschlag, der die Kapitalbindung quasi über Nacht um mehrere Milliarden Dollar verringern würde. Die Frage ist deshalb nicht ob, sondern vielmehr wann Firmenchef Mario Greco seine Aktionärinnen und Aktionäre mit einem Aktienrückkaufprogramm belohnt.

Credit Suisse (Gewichtung: 10 Prozent)

Auch im neuen Jahr vergeht kaum eine Woche, ohne dass bei der Credit Suisse nicht neue Hiobsbotschaften bekannt würden. Erst stolperte Verwaltungsratspräsident António Horta-Osório über die mehrmalige Missachtung von Quarantänevorschriften, dann sah sich die kleinere der beiden Schweizer Grossbanken zu einer Gewinnwarnung fürs Schlussquartal veranlasst und dann steht da auch noch der Vorwurf im Raum, die Credit Suisse habe über viele Jahre hinweg korrupte Autokraten, mutmassliche Kriegsverbrecher sowie Menschenhändler, Drogendealer und andere Kriminelle als Kunden akzeptiert. Diesen Vorwurf weist die Grossbank übrigens entschieden zurück.

Die negative Berichterstattung nimmt mittlerweile so skurrile Züge an, dass einige Beobachter dahinter sogar eine gezielte (Schmutz-)Kampagne aus dem Ausland vermuten – mit dem Ziel, die Grossbank "für weniger als ein Butterbrot" übernehmen zu können.

Ich kommentierte diese Stimmen kürzlich wie folgt:

Im Wissen, dass man bei der Grossbank jeden Franken an Eigenkapital an der Börse für weniger als ein "Füfzgi" erhält, wäre ich nicht überrascht, wenn die Credit Suisse ins Ausland verkauft würde – wenn womöglich auch erst auf Druck oppositioneller Finanzinvestoren hin.

Oerlikon (Gewichtung: 10 Prozent)

Bei Oerlikon dreht sich nunmehr schon seit Wochen alles um die Besitzverhältnisse. Dass der russische Milliardär Viktor Vekselberg über sein Beteiligungsvehikel Liwet etwas mehr als 40 Prozent am Unternehmen hält, könnte für den Oberflächenbehandlungsspezialisten angesichts der geopolitischen Grosswetterlage zum Problem werden. An dieser Stelle sei allerdings erwähnt, dass Vekselberg von den Vereinigten Staaten nunmehr schon seit Jahren mit Sanktionen belegt wird. Das wiederum lässt erahnen, dass der jüngste Kursschwund übertrieben sein könnte.

Gestern Dienstag legte Oerlikon ein sehr erfreuliches Ergebnis für das vergangene Geschäftsjahr vor. Der Umsatz verbesserte sich um 17 Prozent auf 2,65 Milliarden Franken, der operative Gewinn (EBIT) gar um fast 40 Prozent auf 447 Millionen Franken. Dabei wurden die bei 2,62 Milliarden Franken respektive 427 Millionen Franken liegenden Analystenschätzungen klar übertroffen. Auch die diesjährigen Vorgaben können sich sehen lassen. Das gilt insbesondere für jene für den Gewinn.

Ich bin jedenfalls begeistert – selbst im Wissen um die momentan eher schwierigen Beteiligungsverhältnisse.

Logitech (Gewichtung: 7,5 Prozent)

Noch im Frühsommer vergangenen Jahres galt Logitech als einer der hiesigen Gewinner der Covid-19-Pandemie. Der Siegeszug der Videospieleindustrie und der Trend hin zur Arbeit von zu Hause aus liess die Kasse beim Unterhaltungselektronikhersteller kräftig klingeln. Zu diesem Zeitpunkt gingen nicht nur die Produkte der Lausanner weg wie warme Semmeln, sondern auch deren Aktien. Wurden in der Spitze Kurse von 120 Franken und mehr für letztere bezahlt, waren es zuletzt keine 70 Franken mehr.

Im Weihnachtsquartal übertraf das Unternehmen einmal mehr selbst die kühnsten Erwartungen. Vom zahlenbedingten Kursfeuerwerk vom Tag der Ergebnisveröffentlichung ist nicht mehr viel übrig. Ganz im Gegenteil.

Die firmeneigenen Wachstums- und Gewinnvorgaben fürs Gesamtjahr machen auf mich einen eher konservativen Eindruck. Firmenchef Bracken Darrell hebt sich damit das Beste wohl bis zum Schluss auf. Das bestärkt mich in meiner Zuversicht. Ich bin jetzt schon neugierig, was uns die Westschweizer morgen Donnerstag anlässlich des diesjährigen Investorentages auftischen werden.

Helvetia (Gewichtung: 7,5 Prozent)

In den letzten Tagen kamen auch die Aktien von Helvetia unter die Räder. Das hat weniger mit firmenspezifischen Gründen als vielmehr mit der Verkaufsbereitschaft der Anleger bei europäischen Versicherungsaktien zu tun. Dass die Börse in geopolitischen Krisenzeiten nicht weiter differenziert, überrascht mich nicht. Meines Erachtens steht die Ostschweizer Versicherungsgruppe sehr viel besser als gar manch anderer europäischer Rivale da. Ausserdem wäre da ja immer noch der Abschlag der Aktien gegenüber ihrem rechnerischen Buchwert. Geduld dürfte sich hier wortwörtlich bezahlt machen. In der Zwischenzeit werden die Aktionärinnen und Aktionäre mit einer grosszügigen Dividende fürs Warten entschädigt. Wichtige Erkenntnisse – auch in Bezug auf die Dividendenhöhe – erhoffe ich mir von der Veröffentlichung des letztjährigen Ergebnisses vom 24. März.

Stadler Rail (Gewichtung: 7,5 Prozent)

Für die Aktionärinnen und Aktionäre von Stadler Rail begann die Woche alles andere als mit erfreulichen Neuigkeiten. Kepler Cheuvreux zog bei den Aktien des Zugbauers die Reissleine und senkte das Anlageurteil von "Hold" auf "Reduce". Gleichzeitig strich der Broker das Kursziel auf 33,50 (zuvor 44) Franken zusammen. Kepler Cheuvreux befürchtet, dass wirtschaftliche Sanktionen gegen Weissrussland auch das Schweizer Unternehmen treffen und ihm die Erreichbarkeit des mittelfristigen Ziels einer operativen Marge (EBIT) von 8 Prozent oder mehr verunmöglichen könnten.

Das Unternehmen selbst reagierte umgehend und war sichtlich versucht, die von der Abstufung ausgehenden Wogen zu glätten. Es gebe soweit keine Beeinträchtigung der Produktion in Weissrussland, wie Stadler Rail in einer Medienmitteilung festhielt. Ausserdem würden weniger als zwei Prozent der mit 18 Milliarden Franken gefüllten Auftragsbücher in Weissrussland abgewickelt. Und auch zu Zahlungsausfällen in Russland und der Ukraine sei es bisweilen nicht gekommen. Der Erfolg dieser Interventionen bewegte sich allerdings in einem überblickbaren Rahmen, gingen die Aktien am Montag doch um 8 Prozent tiefer aus dem Handel.

Cembra Money Bank (Gewichtung: 7,5 Prozent)

Als die Cembra Money Bank Mitte Februar das Jahresergebnis veröffentlichte, blieben grössere Überraschungen aus – zumindest was die Zahlen selbst anbetrifft. Eher etwas unschön war, dass das Unternehmen aufgrund eines Fehlers mit einer überarbeiteten Medienmitteilung nochmals raus musste. Für eine Überraschung mit positivem Charakter sorgte hingegen der Dividendenentscheid. So soll die Dividende um 10 Rappen auf 3,85 Franken je Aktie erhöht werden. Das entspricht aus heutiger Sicht – man glaubt es kaum – einer Rendite von 6,3 Prozent.

Was die Erschliessung neuer Geschäftsfelder und Kunden anbetrifft, steht die Cembra Money Bank vorerst noch in der Beweispflicht. Der Schock über den Verlust des "orangen Riesen" Migros als Kreditkartenpartner sitzt noch immer tief. Mal schauen, ob und was das Unternehmen im Jahresverlauf an neuen Partnerschaften oder Ideen aus dem Zylinder zaubert.

Zur Rose (Gewichtung 5 Prozent)

Mittlerweile beläuft sich das Minus seit Jahresbeginn bei den Aktien von Zur Rose auf über 30 Prozent. Damit zählt die übernahmehungrige Versandapotheke zu den diesjährigen Verlierern an der Schweizer Börse. Als ich Ende Dezember die Aktien von Zur Rose auf die Liste meiner Schweizer Aktienfavoriten für 2022 setzte, war mir bewusst, dass die kurz zuvor bekanntgewordenen Verzögerungen bei der Einführung elektronischer Medikamentenrezepte in Deutschland noch eine ganze Weile für Stimmungsschwankungen sorgen dürften. Aus weiser Vorahnung räumte ich den Papieren damals denn auch "nur" ein Gewicht von 5 Prozent ein.

Meines Erachtens ist die landesweite Einführung elektronischer Medikamentenrezepte bei unserem nördlichen Nachbarn nur eine Frage der Zeit. Ab dann winken Zur Rose satte Marktanteilsgewinne. Dem Einstieg des Parfümriesen Douglas in den Versandapothekenmarkt blicke ich entspannt entgegen, sind in diesem Zusammenhang doch hohe Vorausinvestitionen zu stemmen. Vorausinvestitionen, welche Zur Rose schon vor Jahren leistete. Ich könnte mir deshalb gut vorstellen, auf das Quartalsende hin noch ein paar Titel mehr zu kaufen.

Transaktionen Aktienfavoriten 2022

| Datum | Titel | Anzahl | Kurs | Total | ||

| 30.12.2021 | Oerlikon N | Kauf | 1'060 | 9,43 | Franken | 9'995,80- |

| 30.12.2021 | Zur Rose N | Kauf | 22 | 230,57 | Franken | 5'072,54- |

| 30.12.2021 | Cembra N | Kauf | 113 | 66,14 | Franken | 7'473,82- |

| 30.12.2021 | Stadler Rail N | Kauf | 188 | 39,94 | Franken | 7'508,72- |

| 30.12.2021 | Helvetia N | Kauf | 70 | 107,49 | Franken | 7'524,30- |

| 30.12.2021 | Logitech N | Kauf | 97 | 77,32 | Franken | 7'500,04- |

| 30.12.2021 | Credit Suisse N | Kauf | 1'122 | 8,907 | Franken | 9'993,65- |

| 30.12.2021 | Zurich IG N | Kauf | 25 | 400,70 | Franken | 10'017,50- |

| 30.12.2021 | Holcim N | Kauf | 322 | 46,62 | Franken | 15'011,64- |

| 30.12.2021 | Novartis N | Kauf | 186 | 80,67 | Franken | 15'004,62- |

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |