Der Stoxx Europe 600 Energy Index war im vergangenen Jahr der europäische Branchenindex mit der schlechtesten Performance – der Index hat Anlegern eine Negativrendite von 25 Prozent beschert. Im gleichen Ausmass hat im Coronajahr auch der Preis für die Erdölsorte Brent an Wert verloren.

Im neuen Jahr haben sowohl der Erdölpreis der Sorte Brent (+5,6 Prozent) wie auch der Stoxx Europe 600 Energy Index (+8,7 Prozent) einen guten Start hingelegt. Auf der Ebene der Einzeltitel haben seit Jahresbeginn insbesondere die Mineralölunternehmen Total (+7 Prozent), BP (+14 Prozent) und Royal Dutch Shell (+15 Prozent) den Anlegern grosse Kursgewinne eingebracht.

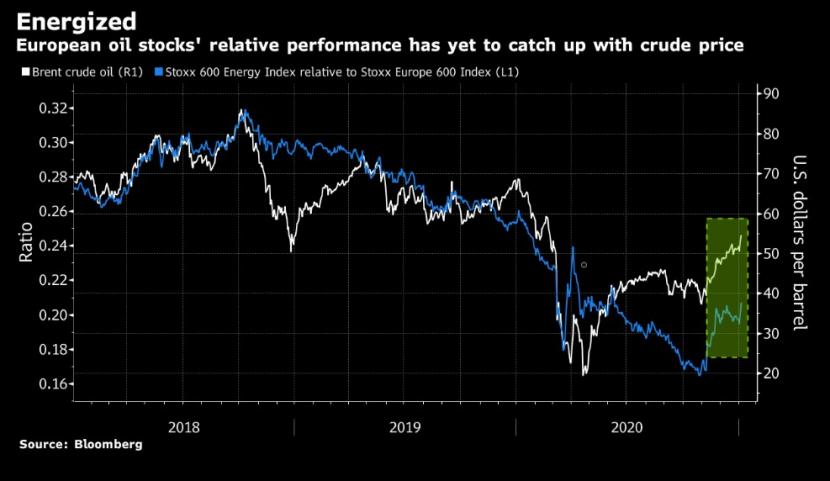

Dieser gute Start bei den Energieaktien sollte sich auch bei gleichbleibenden Preisen bei den Energierohstoffen fortsetzen. Denn obwohl sich der Preis für Brent-Rohöl seit seinem Tief vom April fast verdreifacht hat, ist die relative Performance der Energiewerte deutlich zurückgeblieben. Die Aufholjagd hat erst begonnen.

Kursverlauf der Erdölsorte Brent und die relative Performance des Stoxx 600 Europe Energy Index über die letzten drei Jahre (Quelle: bloomberg).

«Billige» Energieaktien

Zudem gibt es drei gute Gründe, warum sich der Preis für Erdöl in den nächsten Monaten noch weiter verteuern und damit die europäischen Energieaktien befeuern wird. Erstens hat das erweiterte Ölkartell OPEC+ diese Woche angekündigt, im Februar und März deutlich weniger Öl zu fördern - vor allem, weil Saudi-Arabien im Alleingang eine deutliche Verringerung der Fördermenge vornehmen will.

"Die Massnahmen der Saudis und die Aussicht auf einen starken Markt im zweiten Quartal 2021 werden wahrscheinlich die Preise in den kommenden Wochen stützen und uns veranlassen, unsere optimistische Sicht auf Öl zu bekräftigen", sagt Damien Courvalin, Leiter Rohstoffe bei der US-Grossbank Goldman Sachs.

Zweitens ist laut Strategen von Morgan Stanley der europäische Energiesektor aus Bewertungssicht weiterhin sehr attraktiv. Dieser gilt in der Gesamtbetrachtung des Kurs-Gewinn-Verhältnisses, der erwarteten Dividendenrendite und des Kurs-Buchwert-Verhältnisses als der "billigste" Sektor in Europa. Mit Blick auf das Preis-Leistungs-Verhältnis beträgt der Abschlag des Energiesektors auf den breiteren Markt immer noch etwa 50 Prozent, verglichen mit einem Durchschnitt von 20 Prozent in den letzten 10 Jahren.

"Die Gewinne für den Sektor scheinen sich stabilisiert zu haben, und die Gewinnwachstumsaussichten für 2021 scheinen stark zu sein", sagen die Strategen von Morgan Stanley, angeführt von Graham Secker, der den Sektor im letzten Monat mit dem Rating "Gleichgewichten" versehen hat. Dividendenkürzungen könnten ebenfalls der Vergangenheit angehören und dem Sektor helfen, das Vertrauen der Anleger wiederzugewinnen.

Diese positive Beurteilung unterstreicht die folgende Tabelle:

| Titel | Prognostizierte Dividende 2021 | Durchschnittliches Kursziel | Aufwärtspotenzial |

| Total | 7,5 Prozent | 43 Euro | 17 Prozent |

| Repsol | 7,2 Prozent | 10 Euro | 13 Prozent |

| BP | 5,9 Prozent | 337 Pfund | 17 Prozent |

| Eni | 4,9 Prozent | 9 Euro | 2 Prozent |

| Royal Dutch Shell | 3,8 Prozent | 19 Euro | 17 Prozent |

| Equinor | 2,7 Prozent | 158 norwegische Kronen | 4 Prozent |

| Stoxx 600 Europe Energy Index | 4,2 Prozent | 89 Euro | 6 Prozent |

| Stoxx 600 Europe Index | 3 Prozent | 429 Euro | 6 Prozent |

Drittens geht die Weltbank in ihrem neusten Bericht davon aus, dass die Weltwirtschaft 2021 4 Prozent wachsen wird. Die weltweite Wirtschaftserholung ist historisch gesehen ein Treiber für Rohstoffpreise. Zudem sind die Inflationserwartungen in den USA ebenfalls über 2 Prozent gestiegen, was gut für die Ölpreise ist. Energiewerte spielen in der Regel eine wichtige Rolle in einem Reflationshandel - Energieaktien sind bei dieser Strategie sehr beliebt.

Virus und Investorenverhalten bleiben grosse Unbekannte

Doch für Anleger in europäische Energieaktien bleiben zwei Risiken bestehen. Erstens ist es unwahrscheinlich, dass das weltweite Reisen bald wieder auf das Niveau vor der Pandemie zurückkehren wird - 2019 hat die Flugindustrie weltweit knapp 8 Prozent des geförderten Öls konsumiert. Zudem belsten die anhaltenden Lockdowns in vielen wichtigen Erdölabnehmerstaaten die Nachfrage, wobei ein Ende der Restriktionen noch nicht absehbar ist. Der neue OPEC + -Vertrag ist vermutlich auch ein Zeichen dafür, dass die Nachfrage nach Öl schwächer wird, meinen zumindest die Goldman-Experten.

Zweitens zwingt die Nachfrage nach umweltfreundlichen, sozialen und Corporate-Governance-freundlichen Investitionen die grossen Ölkonzerne dazu, viel Geld für umweltfreundlichere Initiativen auszugeben. Dies könnte die Erholung der Gewinne verlangsamen.

Mit Material der Nachrichtenagentur Bloomberg.