22:00

Der Dow-Jones-Index der Standardwerte schloss 0,1 Prozent tiefer auf 25'625 Punkten. Der breiter gefasste S&P-500 sank 0,5 Prozent auf 2805 Zähler. Der Index der Technologiebörse Nasdaq verringerte sich um 0,6 Prozent auf 7643 Punkte.

Bauchschmerzen bereitete Investoren erneut die Entwicklung am Anleihemarkt. Dort warfen dreimonatige US-Bonds weiterhin mehr ab als zehnjährige. An der Börse gilt das als Signal einer nahenden Rezession. Nach Einschätzung von Manager Paul O'Connor vom Vermögensverwalter Janus Henderson sind die Ängste vor dieser sogenannten inversen Zinskurve überzogen. "Ich glaube nicht, dass der Anleihemarkt mehr über die Weltwirtschaft weiß als der Rest", sagte er.

+++

17:55

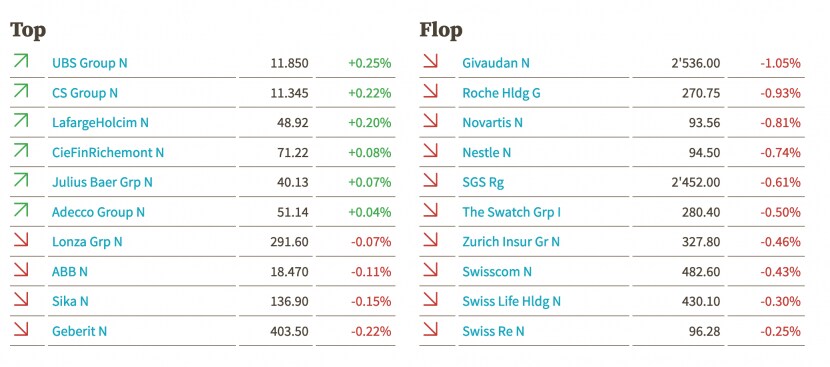

Die Schweizer Börse hat sich am Mittwoch von einer anfänglichen Schwäche erholt und leicht angezogen. Der Leitindex SMI schliesst knapp im Plus bei 9391 Punkten. Europaweit sorgten vor allem Spekulationen auf neue Hilfen der Europäischen Zentralbank (EZB) für Banken für Unterstützung.

Auch in der Schweiz standen Bankwerte an der Spitze. Die Anteile der UBS stiegen um 1,1 Prozent und die Credit Suisse um 1,3 Prozent. Die Privatbank Julius Bär hinkte mit einem geringfügigen Wertzuwachs merklich hinterher. Gefragt waren vor dem Hintergrund der etwas nachlassenden Rezessionsängste auch Aktien von konjunktursensitiven Unternehmen wie dem Elektrotechnikkonzern ABB oder dem Personaldienstleister Adecco.

Gebremst wurde der Markt von den als defensiv geltenden Schwergewichten. Die Titel des Lebensmittelkonzerns Nestle legten knapp 0,1 Prozent zu, die des Pharmawerts Roche verloren 0,7 Prozent. Die Novartis-Aktien zogen ebenfalls 0,1 Prozent an, nachdem in den USA das Medikament Mayzent zur Behandlung einer bestimmten Form von Multipler Sklerose zugelassen wurde.

+++

17:00

Die weltgrösste Erdölfördergesellschaft Saudi Aramco sichert sich Insidern zufolge für rund 70 Milliarden US-Dollar die Mehrheit am saudi-arabischen Chemie- und Metall-Konzern Sabic. Saudi Aramco übernehme den Anteil des staatlichen Investmentfonds PIF, sagten mehrere mit dem Vorgang vertraute Personen am Mittwoch. Beide Seiten hatten bereits seit Monaten um den Anteil gepokert und damit auch für Verzögerungen beim geplanten milliardenschweren Börsengang von Aramco gesorgt. Über die Transaktion berichtete auch der staatliche Fernsehsender Al Arabiya. Saudi Aramco erklärte, der Konzern erhoffe sich von der Transaktion neue Möglichkeiten im schnell wachsenden Markt für Petrochemie.

+++

16:00

Anleger fliehen in Scharen aus dem türkischen Aktienmarkt. Der Leitindex der Istanbuler Börse fiel am Mittwoch um bis zu sieben Prozent und steuerte auf den grössten Tagesverlust seit mehr als zweieinhalb Jahren zu. Der türkische Bankenindex brach sogar um bis zu 8,5 Prozent ein - so stark wie zuletzt vor einem guten halben Jahr.

"Ausländische Investoren, die sich üblicherweise Lira auf dem Devisenmarkt besorgen, sind gezwungen zu verkaufen", sagte ein Börsianer. "Aus Anleihen ziehen sie sich ebenfalls zurück." Dies trieb die Rendite der bis 2030 laufenden türkischen Dollar-Bonds auf 8,122 von 7,764 Prozent. Die türkische Lira stand ebenfalls weiter Unter Druck.

Insidern zufolge leihen türkische Banken ausländischen Instituten vorerst keine Lira mehr. Sie wollten diese Praxis bis nach den Kommunalwahlen am Wochenende beibehalten. Daraufhin schoss der Zins für Lira-Übernachtkredite in London auf 700 Prozent. Vergangene Woche hatte er noch bei 22 Prozent gelegen. "Wir wissen nicht, ob beziehungsweise welche Anweisungen die Regierung oder die Zentralbank den Geschäftsbanken erteilt hat", sagte Commerzbank-Analyst Tatha Ghose. Er wertete die aktuelle Entwicklung als mögliches Vorspiel für die Einführung von Kapitalverkehrskontrollen. "Das wäre der Super-GAU für Kapitalzufuhr aus dem Ausland und damit auch für das Wirtschaftswachstum."

+++

14:45

Aus Furcht vor einer weiteren Abkühlung der Weltwirtschaft fassen Anleger US-Aktien nur mit spitzen Fingern an. Die Leitindizes Dow Jones, Nasdaq und S&P 500 kamen zur Eröffnung am Mittwoch kaum vom Fleck. Bauchschmerzen bereitete Investoren erneut die Entwicklung am Anleihemarkt. Dort warfen dreimonatige US-Bonds weiterhin mehr ab als zehnjährige. An der Börse gilt das als Signal einer nahenden Rezession. Nach Einschätzung von Manager Paul O'Connor vom Vermögensverwalter Janus Henderson sind die Ängste vor dieser sogenannten inversen Zinskurve überzogen. "Ich glaube nicht, dass der Anleihemarkt mehr über die Weltwirtschaft weiss als der Rest", sagte er.

U.S. stocks open slightly higher https://t.co/cIPE7z6v3h pic.twitter.com/xfoA7TYcBe

— Bloomberg Markets (@markets) 27. März 2019

+++

14:33

+++

14:23

Finanzwerte weiten ihre Gewinne deutlich aus. Die EZB lotet Insidern zufolge Möglichkeiten aus, um Lasten für Banken infolge der langanhaltenden Tiefzinspolitik abzumildern. Eine der Optionen sei dabei die Einführung eines gestaffelten Einlagensatzes, sagten zwei mit den Überlegungen vertraute Personen zur Nachrichtenagentur Reuters. Der europäische Bankenindex steigt um 1,8 Prozent, die Aktien der Deutschen Bank legen um vier Prozent zu, Commerzbank-Papiere um mehr als 7 Prozent. Auch in der Schweiz legen die Bankaktien zu: UBS und CS klettern gegen 2 Prozent

+++

13:44

Wenige Tage vor den türkischen Kommunalwahlen steigt die Nervosität der Anleger. Sie warfen Staatsanleihen des Landes am Mittwoch in hohem Bogen aus ihren Depots. Dies trieb die Rendite der bis 2030 laufenden Dollar-Bonds auf 8,122 von 7,764 Prozent. Parallel dazu verteuerte sich die Absicherung eines zehn Millionen Dollar schweren Pakets türkischer Anleihen gegen Zahlungsausfall um 25.000 auf 441'000 Dollar, teilte der Datenanbieter Markit mit. Dies ist der höchste Stand seit sechseinhalb Monaten. Damit haben sich die sogenannten Credit Default Swaps (CDS) binnen einer Woche um etwa 100'000 Dollar verteuert.

Am Devisenmarkt ging die Talfahrt der türkische Währung trotz verdeckter Eingriffe weiter. Der Kurs des Dollar stieg zeitweise auf ein Zwei-Monats-Hoch von 5,4522 Lira. Die türkische Zentralbank hatte zuvor ihre standardmässigen wöchentlichen Refinanzierungsgeschäfte für Geschäftsbanken vorläufig gestoppt. Kredite vergibt sie nur über andere, höher verzinste Instrumente.

Darüber hinaus liehen türkische Banken ausländischen Instituten vorerst keine Lira mehr, sagten Insider. Sie wollten diese Praxis bis nach den Kommunalwahlen am Wochenende beibehalten. Daraufhin schoss der Zins für Lira-Übernachtkredite in London auf 700 Prozent. Vergangene Woche hatte er noch bei 22 Prozent gelegen.

+++

12:51

Die Ölpreise sind am Mittwoch nach anfänglichen Gewinnen gefallen. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 67,83 US-Dollar. Das waren 14 Cent weniger als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 46 Cent auf 59,48 Dollar.

+++

11:40

Der Schweizer Aktienmarkt hat seine Auftaktgewinne am Mittwoch nicht halten können. Nach einem freundlichen Start hat der Leitindex SMI recht zügig ins Minus gedreht. Der Swiss Market Index (SMI) weitet bis 11.40 Uhr seine Verluste auf -0,5 Prozent auf 9'351 Punkte aus. Damit steht er etwas über seinem Tagestief bei 9'321 Zählern. Händler machen für den Kursverlauf die nach wie vor hohe Unsicherheit der Investoren verantwortlich. Zuletzt hätten sich die Anzeichen für eine Verlangsamung des weltweiten Wirtschaftswachstums gemehrt.

Nachrichten gibt es insbesondere von Novartis. Bei dem Pharmakonzern wirft ein Bericht der Fernsehsendung "Rundschau" Fragen über die Praxis des Konzerns bei der Stimmrechts-Auszählung auf.

Darüber hinaus hat Novartis aber auch noch eine US-Zulassung erhalten. Das Mittel Mayzent darf per sofort in den USA zur Behandlung von Patienten mit Multipler Sklerose eingesetzt werden. Laut ZKB-Analyst deckt Novartis mit seinem Mittel ein breiteres Spektrum ab als Konkurrent Roche mit seinem bereits zugelassenen Ocrevus.

Etwas besser als der Gesamtmarkt entwickeln sich die Aktien der beiden Grossbanken UBS (-0,5%) und Credit Suisse (-0,3%). Auch Julius Bär (ebenfalls -0,3%) fallen weniger stark als der Gesamtmarkt. Alle drei hatten gestern noch zu den schwächsten Werten am Markt gehört. Die Renditen auf US-Treasuries waren zuletzt auf den tiefsten Stand seit etwa 15 Monaten gefallen, was in der Regel auf die Kurse aus der Finanzbranche drückt.

+++

10:19

Angesichts der anhaltenden Unsicherheit rund um den Brexit und der trüben Konjunkturaussichten haben Investoren am Mittwoch erneut zu den als sicher geltenden Anleihen gegriffen. Das drückte die Rendite der viel beachteten zehnjährigen deutschen Bundesanleihen tiefer in den roten Bereich. Sie fiel bis auf minus 0,048 Prozent von zuvor minus 0,014 Prozent und lag damit so niedrig wie seit zweieinhalb Jahren nicht mehr.

Am Freitag war die Verzinsung erstmals seit zweieinhalb Jahren wieder unter die Null-Prozent-Marke gerutscht. Das bedeutet, dass die Anleger dafür bezahlen müssen, dass sie sich vom deutschen Staat Geld leihen. EZB-Chef Mario Draghi machte am Mittwoch deutlich, dass die Zinswende bei einer stärkeren Eintrübung der Konjunktur weiter nach hinten verschoben werden kann. Die Notenbank sehe inzwischen eine hartnäckige Verschlechterung der Nachfrage von ausserhalb der Euro-Zone, sagte er. Die EZB hatte wegen der jüngsten Konjunktureintrübung die Zinswende nach hinten verschoben. Ihre Leitzinsen will sie jetzt noch bis mindestens zum Jahresende nicht antasten.

+++

09:15

Der SMI kann an die Gewinne vom Vortag anknüpfen. Mehr Bewegung zeigt sich aber im breiten Markt. Der SMI knüpt an die Vortagesgewinne an und steigt nach der Börsenöffnung um 0,2 Prozent auf 9408 Punkte. Die Vorgaben aus Übersee sind allerdings eher gemischt. Die Wall Street hat zwar im Plus geschlossen, allerdings sind die Kurse nach dem europäischen Börsenschluss etwas zurückgekommen. In Asien zeichnet sich aktuell kein einheitlicher Trend ab.

Von Händlerseite heisst es, die Unsicherheit der Investoren sei nach wie vor hoch. So hatte die Inversion der US-Zinskurve zusammen mit eher verhaltenen Konjunkturdaten die Wachstumsängste der Anleger zuletzt wieder befeuert. Zwar haben sich die Renditen der zehnjährigen US-Staatsanleihen etwas von ihrem 15-Monatstief erholt, die Rendite am kurzen Ende ist aber weiterhin höher.

Eine Inversion der Zinskurve wird als Vorbote einer möglichen US-Rezession gesehen. Allerdings - und das ist derzeit der Halm, an dem sich Investoren festklammern - dauert es in der Regel eine ganze Weile, bis es dann tatsächlich zu einem solchen Abschwung kommt. Angesichts eines eher ausgedünnten Kalenders dürften es denn auch eher Termine wie eine weitere Abstimmung im Brexit als auch eine Rede von EZB-Präsident Mario Draghi sein, die für Bewegung am Markt sorgen könnten.

Unter den Blue Chips fällt vorbörslich vor allem der Pharmakonzern Novartis (+0,7 Prozent) mit entgegengesetzten Nachrichten auf. So hat der Konzern einerseits in den USA die Zulassung für sein Mittel Mayzent zur Behandlung von Multipler Sklerose erhalten. Gleichzeitig wirft ein Bericht der Fernsehsendung "Rundschau" aber Fragen über die Praxis des Konzerns bei der Stimmrechts-Auszählung auf.

Bei den Banken fällt Julius Bär (+0,7 Prozent) mit überdurschnittlichen Gewinnen auf. Logitech (+0,6 Prozent) gehört zu den Titeln, die an ihre feste Vortagestendenz anknüpfen. Hier verweisen Händler auf die guten Vorgaben aus Übersee. Im breiten Markt stütze bei Barry Callebaut (+3 Prozent) eine neu ausgesprochene Kaufempfehlung von Goldman Sachs zusammen mit einem erhöhten Kursziel. Nach einer Herabstufung durch Helvea auf "Sell" fallen Ems-Chemie um 1,6 Prozent.

+++

08:25

Die asiatischen Börsen haben zur Wochenmitte keine gemeinsame Richtung gefunden. Kursverluste bei Auto- und Finanzwerten bremsten die Börse in Tokio aus. Der Nikkei-Index verlor 0,2 Prozent auf 21.378 Punkte.

Der breiter gefasste Topix-Index gab 0,5 Prozent nach. Zahlreiche Dividendenabschläge drückten den Gesamtmarkt. Die Stimmung habe sich nach den deutlichen Verlusten der Vortage aber stabilisiert, sagten Händler. In China kletterten die Kurse hingegen. Nach schwächeren Konjunkturdaten setzten die Anleger auf weitere staatliche Unterstützung für die Wirtschaft. Der Shanghaier Index stieg um 0,9 Prozent. Zu den grössten Gewinnern gehörten Titel aus den Sektoren Gesundheit und Konsum.

+++

08:20

Der SMI steigt vorbörslich um 0,3 Prozent auf 9420 Punkte. Die Novartis-Aktie (+0,7 Prozent) steigt nach einem Zulassungserfolg in den USA. Auch die Banken UBS (+0,8 Prozent), Credit Suisse (+0,7 Prozent) und Julius Bär (+0,5 Prozent) sind höher gestellt als der Gesamtmarkt. Die Schwergewichte Roche (+0,2 Prozent) und Nestlé (+0,15 Prozent) verhalten sich unauffällig (zu den vorbörslichen Kursen bei cash.ch)

Am breiten Markt steigen einige Aktien deutlicher an, darunter Barry Callebaut (+1,1 Prozent), nachdem Goldman Sachs ein Buy-Rating verliehen hat. Dafür fallen Ems-Chemie (-0,6 Prozent) zurück, nachdem Helvea ihr "hold" auf "sell" gesenkt hat.

+++

07:45

Mit einer Reihe "indikativer Voten" will das Unterhaus eruieren, welcher Weg aus dem Brexit-Dilemma führen könnte. @CathrinKahlweit berichtet. https://t.co/VUwJnrTjyE

— Süddeutsche Zeitung (@SZ) 27. März 2019

Im weiteren Tagesverlauf dürfte der Brexit stärker in den Fokus rücken. Das britische Parlament stimmt an diesem Mittwoch über Alternativen zum Brexit-Deal von Premierministerin Theresa May ab. Die Abgeordneten im Unterhaus wollen auf eigene Faust eine Ersatzlösung für Mays Austrittsabkommen suchen, das sie bereits zwei Mal abgelehnt haben. Das britische Pfund stand am Morgen im Handel mit dem US-Dollar ebenfalls etwas unter Druck.

+++

06:40

Sorgen um die US-Konjunktur haben am Mittwoch die japanische Börse belastet. Der Leitindex Nikkei tendierte um 0,5 Prozent im Minus bei 21'312Punkten. Händler verwiesen auf Konjunkturdaten, die schwach ausgefallen seien.

Zu den Verlierern zählten Mitsubishi UFJ Financial und Sumitomo Mitsui Financial, die um 1,9 beziehungsweise 2,8 Prozent nachgaben. Toyota-Aktien fielen um 2,5 Prozent.

+++

05:10

(cash/AWP/Reuters)