Man ist als Anleger oder Anlegerin versucht, nach dem schwierigen 2022 wieder optimistisch zu sein und zu investieren. Bei zahlreichen Aktien haben sich die Kurse seit dem Oktober-Tief der Märkte und weiter seit Jahresanfang massiv erhöht.

Mit der schnellen Erholung häufen sich die Warnungen. Auch vorsichtigere Strateginnen und Strategen schliessen zwar ein Rückfall auf die 2022er Tiefs am Aktienmarkt aus. Dass die Lage noch einmal schlechter wird, bevor sich sich verbessert (eher nach der Jahresmitte), halten sie aber für realistisch.

Die Gewinnsaison macht die Märkte nervös

Der Markt hat nach wie vor eine vergleichsweise optimistische Einschätzung zu den Gewinnen, welche die Unternehmen in dieser Berichtsaison und in noch folgenden Quartalen vorlegen werden. 2023 verliert etwas an Schrecken. Wird nun von Rezessionen gesprochen, dann oft nur noch von "wenig tiefen und kurzen".

Auch häufen sich schon wieder Voraussagen, die von leichtem Wachstum sprechen. Vor allem in Europa sind die Aussichten wieder besser: In Deutschland wird offenbar mit 0,2 Prozent Wachstum gerechnet, nachdem im Herbst 2022 noch entmutigende Prognosen gestellt wurden.

Dass China die Wirtschaft nach der schweren Coronawelle im Land schneller als bisher gedacht nach oben fährt, sorgt für noch mehr Optimismus. Der Kurs der Uhren- und Schmuckaktie Swatch ist deswegen gestiegen - auch wenn das Unternehmen mit seinen am Dienstag veröffentlichten Zahlen die Umsatzerwartung nicht erfüllte.

Die Schweizer Unternehmen, die bereits Resultate vorgelegt haben, haben vor allem mit Umsatzzahlen mehrheitlich positiv überrascht. Doch Gewinnwarnungen und Enttäuschungen wie bei Logitech, Partners Group, VAT oder Sika - alles langjährige Anlegerlieblinge - haben für Verunsicherung gesorgt. Die bei Markteinschätzungen grundsätzlich eher optimistischen Leserinnen und Leser von cash.ch sind in einer Umfrage mit 5000 Teilnehmern zur Frage, ob die Gewinnwarnungen ein schlechtes Signal seien, in zwei gleich grosse Hälften gespalten.

Die Kurse der Microsoft-Aktie und des Index Nasdaq 100 in den vergangenen drei Jahren (Charts: cash.ch).

Die Nervosität beim Punkt, wie die Unternehmen von der angespannten Konjunkturlage, steigenden Preisen und einem unsteten Konsumverhalten betroffen sein werden, bleibt hoch. Die grossen Tech-Titel fangen nun an, die Zahlen vorzulegen. Beobachter machen von den Zahlen abhängig, ob die zuletzt gut laufenden Kurse der Tech-Titel weiter Auftrieb haben werden. Microsoft scheint mit einer erfüllten Prognose zum Cloud-Geschäft im Schlussquartal 2022 gepunktet zu haben.

Der Markt preist eine sinkende Inflation ein

Der Rückgang der Inflation hat die Aktienmärkte seit Oktober massiv angetrieben. Wohl sähe es der Markt gerne, wenn bei der Teuerung schon eindeutig von einem Wendepunkt gesprochen werden könnte. Es besteht tatsächlich wenig Zweifel daran, dass der Preisauftrieb 2023 deutlich zurückgehen wird. Wie schnell dies passiert, und wie schnell die Notenbanken auf die Daten reagieren, ist hingegen heiss umstritten.

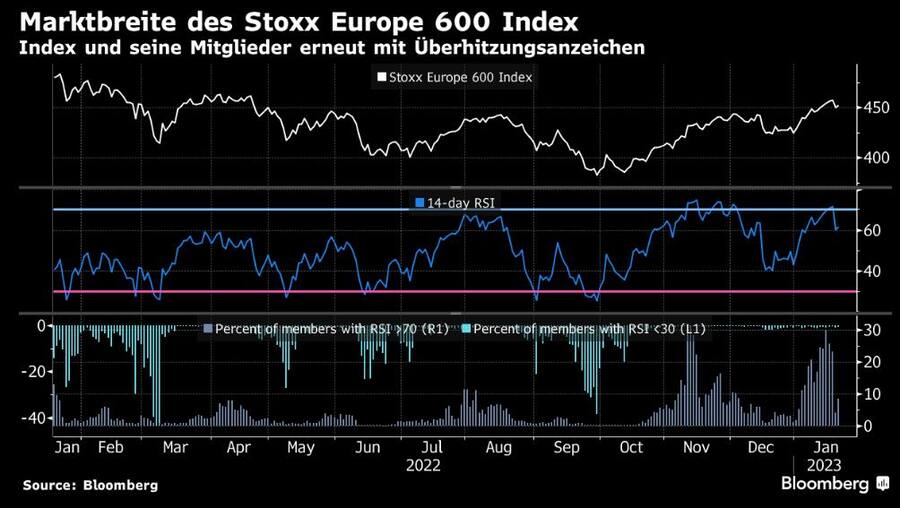

Preisbewegungen im Stoxx Europe 600: Die RSI-Werte deuten derzeit auf einen überkauften Markt hin.

Das Risiko ist, dass die Inflationsdaten schon weitgehend eingepreist sind. Die weitere Straffung der Geldpolitik durch die Europäische Zentralbank (EZB) dürfte den Aktienmarkt weiter belasten. Daten für den europäischen Stoxx Europe 600 deuten zudem an, dass Aktien schon überkauft sein könnten. Die Messgrösse basierend auf dem Relative Strength Index (RSI), der Preisbewegungen abbildet, ist beim Stoxx 600 im Januar auf über 70 Punkte gestiegen.

Dies deutet in der Theorie auf einen überkauften Markt hin. In einer solchen Situation werden vor allem zyklische Titel verletzlicher. Im November, als der RSI das letzte Mal die 70-Punkte-Linie überschritten hatte, folgte ein kurzfristiger Kursrückgang von 4,5 Prozent.

Dafür ging es im Dezember mit den Kursgewinnen erneut los. In einem veritablen Bullenmarkt könnten Investorinnen und Investoren den mittels RSI-Daten ermittelten Trend zum Teil einfach ignorieren. Der "Überkauft"-Trend hält bei einem sehr zuversichtlichen Markt länger an, ohne augenscheinliche Auswirkungen auf die Kurse zu haben. In der aktuellen Phase, mit grossen Risiken bei der Gewinn- und Konjunkturentwicklung und einer immer noch laufenden Phase von Zinserhöhungen, spricht aber kaum jemand von einem Bullenmarkt.

«Vibecession»: Negative Indikatoren versus Soft Landing

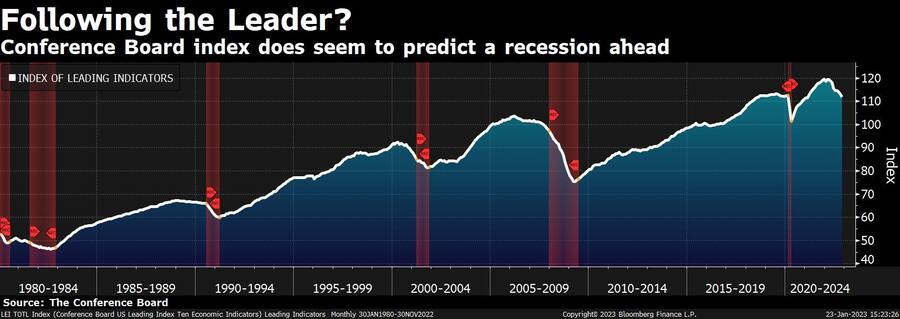

Indikatoren für die Wirtschaftsentwicklung in den USA deuten auf eine Rezession hin. Die "Vibes", also das Sentiment, lassen das Szenario einer Rezession aufkommen. Gesammelte Daten der Unternehmens- und Research-Organisation The Conference Board zu den wichtigsten Indikatoren zeichnen das Bild einer starken Abkühlung.

Der Conference Board Index aus Konjunkturindikatoren legt eine Rezessionsphase nahe.

Bevor sich das Risiko einer selbst erfüllenden Prophezeiung materialisiert, prallen die Aussagen der Indikatoren auf robuste Daten. Die Dezember-Arbeitslosenzahlen der USA liegen saisonbereinigt bei sehr tiefen 3,5 Prozent. Analysten streiten sich darüber, was dies zu bedeuten habe. In der Folge der Diskrepanz zwischen den Indikatoren und den wirklichen Daten steht auch die Schwierigkeit, die nächsten Schritte der US-Notenbank Federal Reserve abzuschätzen.

Die Märkte haben andere Vorstellungen als die Notenbank

Ein wichtiger Grund für die starken Kursanstiege der vergangenen Wochen sind sinkende Anleihenrenditen. Beim Jahreswechsel lag der "Yield" zehnjähriger US-Treasuries bei 3,879 Prozent, bevor er auf ein Jahrestief bei 3,375 Prozent fiel. Aktuell rentieren die Papiere wieder bei 3,506 Prozent.

Ein weiterer wesentlicher Grund für "schiesswütige" Trader zu kaufen ist die Erwartung, dass die Notenbank Fed im zweiten Halbjahr ihre Leitzinsen senken wird. In Tat und Wahrheit sind diese Zinserwartungen aber eine hochnervöse Angelegenheit, und der Markt ist sich seiner Prognose nicht so sicher, wie es scheint. Ökonomen warnen, dass sich die Aktienmärkte sowieso auf dem falschen Pfad befänden.

Einen Anhaltspunkt bieten die Arbeitsmarktdaten. Erst wenn die Beschäftigung in den USA sinkt, dürfte sich die Fed sicher genug fühlen, die Zinsen zu senken. Nur eine sichtbar schwächere Wirtschaftslage würde sie vor der Verlegenheit schützen, mit neuen Zinserhöhungen quasi eine zweite Inflation bekämpfen zu müssen.

Derzeit sorgt eine Studie des Fed-Ökonomen Michael Kiley für Gesprächsstoff. Er schreibt, hilfreiche Indikatoren reichten von Aktien- und Wechselkursen bis zu Umfragen zur Wirtschaftsstimmung. Doch er selbst konzentriert sich auf die Zinskurve, Risikoaufschläge bei Unternehmensanleihen, aber auch Indikatoren wie die Arbeitslosenquote und die Inflation.

Allein die inverse Zinskurve als Rezessions-Indikator zu betrachten lehnt Kiley ab. Analysten schliessen aus dem Papier, dass die Fed in der Tat die Zinserhöhungen verlangsamt, wenn sie anhand eines Mix aus Daten einen "weicheren" Arbeitsmarkt vor sich sieht.