Von wegen Zinswende: War man 2018 noch geneigt zu glauben, das Ende der Tiefzinsphase sei eingeleitet, belehren uns die Ankündigungen der Notenbanken gegenwärtig eines Besseren: Die Zinswende wurde rückgängig gemacht - und ein Ende der Tiefzinsphase ist nicht in Sicht.

Für Anleger hat das Folgen. Vor allem, wer in nominale Geldwerte investiert ist. Obligationen galten lange Zeit als attraktive Anlagen, weil sie erstens eine garantierte Rendite in anständiger Höhe abwarfen und weil sie - zweitens - mit weniger Risiko verbunden sind. Doch seit vielen Jahren trifft nur noch Letzteres zu. In der Schweiz hat man sich fast schon daran gewöhnt, dass der «Eidgenoss» - so werden zehnjährige Staatsanleihen genannt – Minusrenditen abwirft.

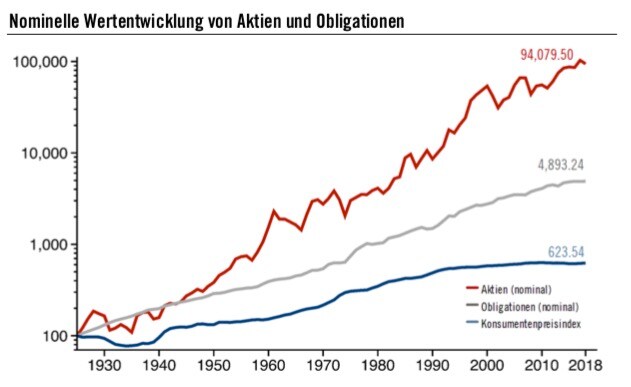

Wer heute gewinnbringend Geld anlegen möchte, kommt an Aktien nicht vorbei. Doch viele Anleger scheuen sich noch immer wegen des höheren Risikos, in Anteilsscheine von Unternehmen zu investieren. Dabei zeigt eine Studie der Privatbank Pictet aus dem Jahr 2018, dass Aktien im historischen Vergleich die Anlageklasse mit den durchschnittlichen höchsten Renditen sind.

Schweizer Aktien historisch: 7,64 Prozent

Die Analysten blickten dafür bis ins Jahr 1926 zurück und stellten fest: Die durchschnittliche Performance von Schweizer Aktien liegt bei beachtlichen 7,64 Prozent pro Jahr. Selbstverständlich gab und gibt es Phasen, in denen die Aktienmärkte massive Kursverluste hinnehmen müssen. Trotzdem: Für langfristig denkende Anleger ist es historisch gesehen die beste Wahl. Und je langfristiger man denkt, desto vernachlässigbarer wird auch das Risiko.

Denn über Anlagezeiträume von mehr als 13 Jahren haben Investitionen in Schweizer Aktien nie eine negative Rendite ausgewiesen.

Quelle: Banque Pictet & Cie SA

Schweizer Aktien Prognose: 6,2 Prozent

Aktien sind die historisch bestperformende Anlageklasse. Die durchschnittliche Performance von Schweizer Aktien zwischen 2009 und 2018 betrug knapp 8 Prozent. Zwischen 2004 und 2018 (also die Finanzkrise inbegriffen) war das Plus immer noch bei 6,2 Prozent.

Aktien handeln bei cash.ch: Hier gibts Infos |

Für die nächsten zehn Jahre geht Pictet, gemessen am MSCI World Index, von einer durchschnittlichen Rendite von 6,2 Prozent aus. Vor allem Titeln aus dem asiatischen Raum (ohne Japan) wird ein grosses Potenzial zugesprochen.

Immobilien: 5,3 Prozent

Im letzten Jahr betrug in der Schweiz die Gesamtrendite auf Immobiliendirektanlagen per Ende des vergangenen Jahres rund 5,3 Prozent. Gemeint sind Einnahmen aus vermieteten Wohn- und Geschäftsliegenschaften sowie ihrer Wertsteigerung. Im Bereich Wohnliegenschaften waren es sogar noch attraktivere 6 Prozent Rendite. Donato Scognamiglio, CEO vom Beratungsunternehmen IAZI, verriet im cash-Interview Ende März zwar, dass die Rendite auf Immobilienanlagen in den nächsten Jahren mit durchschnittlich 4,5 Prozent etwas geringer ausfallen werden. Im Vergleich zu anderen Anlageklassen ist das aber immer noch eine stolze Zahl. Immobilien gelten als sichere Anlage - solange es nicht zum Immobiliencrash kommt.

Crowdlending: 4,29 Prozent

Eine gute Möglichkeit, im Tiefzinsumfeld sein Geld ertragsreich anzulegen, sind sogenannte Crowdlending-Investitionen. Über Online-Kreditmarktplätze können Privatpersonen zu einen bestimmten Geldbetrag Kredite an andere Privatpersonen mitfinanzieren und somit an den Zinserträgen profitieren. Laut dem Online-Kreditmarktplatz lend.ch ergibt sich hier eine durchschnittliche Rendite von 4,29 Prozent. Die genaue Rendite hängt jeweils von der Laufzeit und der Bonität des Kreditnehmers ab. Crowdlending ist ein noch junges Business und als Ausleihgeschäft naturgemäss mit Risiken behaftet.

Depositenkassen von Genossenschaften: 1,5 Prozent

Genossenschaften sind nicht vom Zinsdifferenzgeschäft abhängig und können daher auf Spareinlagen in deren Depositenkonten attraktivere Zinsen bieten. Auch wenn hier die Renditen zuletzt ebenfalls zurückgingen, sind hier immer noch Zinssätze von bis zu 1,5 Prozent möglich. Das Risiko ist höher als bei einer Bank, denn die Gelder sind nicht einlagengesichert.

Kassenobligationen: 0,2 Prozent

Kassenobligationen sind mittelfristige, festverzinsliche Schuldverschreibungen einer Bank. Während die Sicherheit bei dieser Anlageklasse sehr hoch ist, sind zuletzt mit den tiefen Zinsen auch die Renditen in den Keller gegangen gegangen. 2011 gab es im Schnitt noch 1,6 Prozent auf «Kassenoblis». 2019 sind es nur durchschnittlich noch 0,2 Prozent, laut Zahlen von Vermögenspartner. Obwohl sie kaum Zinsen bringen, sind sie noch immer beliebt.

Unternehmensanleihen: 0,13 Prozent

Unternehmensanleihen orientieren sich grundsätzlich sehr stark an der Rendite von Staatsanleihen. Derzeit werfen Schweizer Unternehmensanleihen eine Rendite von 0,13 Prozent pro Jahr ab. Vor zehn Jahren waren es noch 2,1 Prozent. Ähnlich wie bei Staatsanleihen sind auch bei Renditen von Unternehmensobligationen in naher Zukunft keine grösseren Sprünge zu erwarten. Um eine einigermassen ansprechende Rendite einzufahren, muss der Anleger (teils jahrzehnte-)lange Laufzeiten sowie schlechte Bonitäten der Unternehmen in Kauf nehmen.

Sparkonten/Guthaben: 0,07 Prozent

Die Zinsen auf Sparkonten nähern sich mehr und mehr dem Nullpunkt. Die Älteren werden sich noch an Zinssätze von mehreren Prozent erinnern: Anfang der 1990er Jahren hatten sie bei etwa 5 Prozent gelegen. 2011 waren es immerhin noch 0,4 Prozent, 2019 liegt der durchschnittliche Zins auf Sparkonten nur noch bei 0,07 Prozent. Sparkonten sind in der Schweiz bis 100'000 Franken pro Bank einlagengesichert.

Zehnjährige Bundesobligation: -1 Prozent

Staatsanleihen gelten als sehr sicherer Anlageklasse, sind das grosse Opfer der Tiefzinsphase. Sie werfen kaum noch Rendite ab. Im Gegenteil: In Europa finden sich immer weniger Länder, deren Staatsanleihen positiv rentieren. In naher Zukunft dürfte sich daran nicht viel ändern. Pictet geht über die nächsten zehn Jahre von einer durchschnittlichen Rendite auf Staatsanleihen (weltweit) von 1,4 Prozent aus. Der «Eidgenoss» wird aber laut den Analysten im Minusbereich (-1 Prozent) verharren. Wer mit Staatsanleihen Geld verdienen will, muss in Schwellenländer schauen. Dort sind Renditen von bis zu 6 Prozent möglich. Die Zahl sagt es aber bereits: Die Risiken sind entsprechend höher.

Redaktionelle Mitarbeit durch Pascal Züger.