Sonova – Sind es mehr als Gewinnmitnahmen?

Im Juni erreichte die Sonova-Aktie ein Rekordhoch bei 236 Franken. Danach kam der lange Kursanstieg ins Stocken. Nun, im Lauf des Oktobers verlor die Aktie nochmals 4,5 Prozent. Sie kostet zurzeit 220,70 Franken. Eine gängige Erklärung dafür ist, dass in einem an Gewinnmitnahmen nicht armen Monat die Anleger auch bei Sonova Profite eingestrichen haben.

Marvel 2.0 - Sonova präsentiert an Investorentag neue Hörgeräte-Plattform https://t.co/RLjCM41yuM

— cash (@cashch) October 15, 2019

Mit Weltklasse-Produkten und guten Marktanteilen ist Sonova prinzipiell auf gutem Weg. Keinen Impuls erhielt die Aktie bisher von der jüngst erfolgten Vorstellung neuer Produkte. Sonova baut mit der Hörgerätefamilie "Marvel" die Produktpalette weiter aus, doch diese positive Geschäftsmodell-Entwicklung scheint im Aktienkurs schon enthalten zu sein. Bei einem Kurs-Gewinn-Verhältnis von 32 (Bloomberg) bietet sich ein Einstieg derzeit nicht an.

SIG – Der Börsenneuling hat sich aufgerappelt

Bei SIG Combibloc hat sich inmitten der Markturbulenzen von September und Oktober der Kursanstieg fortgesetzt, der schon seit rund einem halben Jahr verstärkt beobachtet wird. In den vergangenen sechs Monaten hat der Kurs um fast 40 Prozent zugelegt und liegt inzwischen deutlich über dem Niveau des Börsengangs. Diesen vollzog das Unternehmen im September 2018. Zwischenzeitlich war nach dem IPO der Kurs abgesackt.

Der frühere Mehrheitseigner Onex, eine Beteiligungsgesellschaft, reduzierte den Anteil jüngst auf 42 Prozent. Das Unternehmen, das auf keimfreie Kartonverpackungen für Nahrung und Getränke spezialisiert ist, wird heute aber allmählich zu einem Analystenliebling. Positive Wachstumsaussichten führen dazu, dass die Experten ihre Kauf-Ratings bestätigen. Auf SIG können Anleger derzeit setzen.

Temenos – Wenn der Kursrutsch kommt, dann richtig

Unternehmen wie Temenos sind so erfolgreich, dass sie ein empfindliches Problem haben: Sie werden Opfer ihres Erfolgs, wenn sie die erfolgsverwöhnten Investoren für einmal nicht zufriedenstellen können. Der Bankensoftwareentwickler legte vergangene Woche Drittquartalszahlen vor, die "soso lala" waren. Der Umsatz war tiefer als erwartet, und nur dank Kostenmassnahmen war der Gewinn nicht auch rückläufig.

Der Kurs verlor nach diesen Zahlen zeitweise 20 Prozent. Aktuell liegt der Kurs immer noch 15 Prozent unter dem Wert von vor einer Woche. Dies macht Temenos vom Anlegerliebling zum Problemfall. Mit einem Einstieg bei Temenos sollte folglich abgewartet werden. Wer es nicht glaubt, vergleiche mit Logitech: Der ebenfalls erfolgsverwöhnte Peripheriegerätehersteller geriet Mitte des vergangenen Jahres am Markt wegen Zweifeln am Tech-Boom unter Druck – der Kurs ist seitdem nicht mehr richtig auf Touren gekommen.

Mobilezone – Ein Nebenwert wird wiederentdeckt

Das Mobilfunkhandelsunternehmen hat einen wechselhaften Stand am Aktienmarkt. In letzter Zeit aber häuften sich gute Nachrichten, so dass Investoren sich entschlossen, wieder zuzugreifen. Seit Mitte August geht es mit Mobilezone an der Börse stramm aufwärts. Innerhalb von gut zwei Monaten ist der Kurs um 21 Prozent nach oben geschnellt.

Mobilezone-Chef bestätigt positive Tendenz für das dritte Quartal |

Die Halbjahreszahlen Mitte August bildeten ein gutes Geschäft im Schweizer Detailhandel ab. Mit der Integration der in Deutschland übernommenen Töchtern einsAmobile, tph.com und SH Telekom – letztere erst dieses Jahr – besteht auch die Erwartung, dass sich Synergien positiv in den Resultaten 2020 bemerkbar machen. Ein erhöhter Ausblick weckt noch eine weitere Begehrlichkeit: Mit einer Rendite von 5,5 Prozent gehört Mobilezone zu den besten Dividendenzahlern der Schweiz. Die Bewertung mit einen KGV von 11 ist angemessen, also steht einem Engagement bei Mobilezone nichts im Wege.

Calida – Zahlen holen die Aktie aus dem Sechsjahres-Tief

Im Juli lag die Aktie von Calida am Boden: Bei 26,80 Franken war sie so wenig wert wie fast sechs Jahre nicht mehr. Seitdem hat sich der Kurs des Bekleidungsunternehmens aber wieder stark nach oben bewegt und erreicht derzeit fast 33 Franken und ist mit einem KGV von 17 bewertet. Der Kursanstieg steht im Zusammenhang mit unerwartet guten Zahlen zum ersten Halbjahr, die Ende Juli vorgestellt worden waren. Der Fokus auf den Onlinehandel und innovativere Produkte zahlte sich aus. Calida gelang es, gar in rückläufigen Märkten noch Marktanteile zu gewinnen.

Zusätzlichen Schub gibt eine Meldung von dieser Woche: Die mutmasslich wenig profitable Skimodenmarke Eider, die zur Calida-Tochter Lafuma gehört, wird nach Südkorea verkauft. Die Straffung des Portfolios und eine teilweise Neupositionierung der Marken hilft. Der aktivistische Grossaktionär Veraison sähe es sogar gern, wenn Calida vieles verkaufen und nur noch in exklusiver Unterwäsche machen würde. Die übrigen Interessierten sollten Calida noch etwas beobachten, für einen Einstieg sind die Erfolgsmeldungen noch etwas rar.

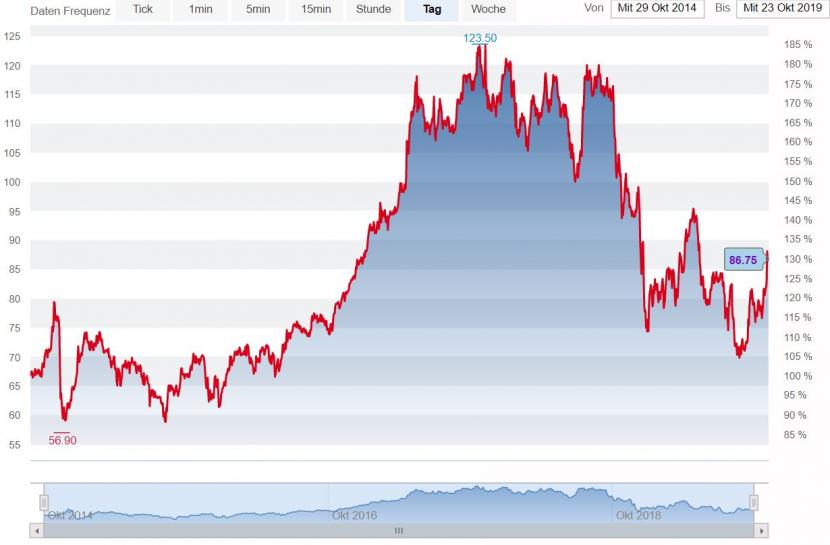

SFS – Der Segen einer Hochstufung durch Analysten

Kepler Cheuvreux, das traditionell nicht als äusserst "bullish" bekannte Brokerhaus, hat die Aktie von SFS diese Woche von "Hold" auf "Buy" heraufgestuft. Dies löste am vergangenen Dienstag massive Käufe aus, 125'000 Titel wechselten die Hand und der Kurs ging um 6,3 Prozent nach oben. Kepler setzt das Kursziel bei 96 Franken, erreicht wurden bisher knapp 87 Franken. Im August hatte der Kurs von bei 68,60 Franken gelegen.

Zuspruch ist gut für die SFS-Aktie, denn: Der Hersteller von Präzisionsformteilen aus Heerbrugg SG war schonmal, in den Jahren 2016 und 2017, nach monatelangen Kursanstiegen ein Anlegerliebling. Dies trieb die Aktie bis auf 123 Franken. Dann drehte der Optimismus, unter anderem deswegen, weil auch die Autoindustrie ein Kunde ist. Nun aber zeigt sich, dass SFS dem konjunkturellen Abschwung standhält, vor allem in den Märkten Medizinaltechnik und Bauwirtschaft. SFS nützt auch klar die zuletzt beobachtete Abschwächung des Frankens. Von der Bewertung her – da KGV liegt bei 17, ist SFS noch nicht zu teuer. Mutige sollten dem Rat von Kepler folgen.

Der Kurs der SFS-Aktie in den vergangenen fünf Jahren: