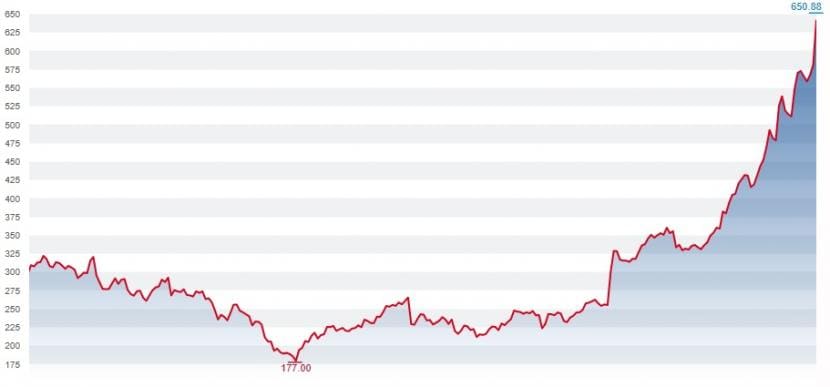

Zustand und Ausblick von Tesla sind vordergründig besser als im Mai 2019, als die Aktie noch unter 200 Dollar lag. So schaffte es der Elektroauto-Konzern im vierten Quartal, einen zweiten Gewinn in Folge zu erzielen. Damit wurden die Erwartungen des Marktes übertroffen. Die Folge: Die Aktie stieg erstmals deutlich über die 600 Doller-Marke und liegt derzeit bei rund 640 Dollar.

Seitdem das Unternehmen auch für das dritte Quartal 2019 einen Gewinn auswies, hat sich der Wert der Aktie mehr als verdoppelt. Alleine seit Jahresbeginn 2020 legte die Aktie um 53 Prozent zu. Anleger, welche auf sinkende Kurse gesetzt haben, mussten grosse Verluste einstecken.

Kursverlauf der Tesla-Aktien seit Oktober 2019 (Grafik: www.cash.ch).

Zu Beginn des Jahres waren noch etwa 30 Prozent des Handelsvolumens auf "Shortseller" (Leerverkäufer) zurückzuführen, also Investoren, die auf einen sinkenden Kurs wetten. Am Mittwoch lag dieser Anteil noch bei 14 Prozent. Die starke Reduktion im Januar führte vermutlich zu einem "Short Squeeze". Denn nach den Leerverkäufen müssen die daraus resultierenden offenen Positionen wieder glattgestellt werden. Der starke Kursanstieg der Tesla-Aktien seit Jahresbeginn muss auch in diesem Zusammenhang gesehen werden.

Tesla bleibt ein Autohersteller

Sicherlich herrscht momentan eine extrem positive Stimmung bei Tesla. Auch ist klar, dass Tesla nicht vor einem Konkurs steht, wie manche Shortseller im Frühling 2019 noch prognostiziert hatten. Trotzdem spricht einiges dafür, Tesla-Aktien jetzt zu verkaufen oder "short" zu gehen.

Die Bewertung der Aktie steht in keinem Bezug zum Sektor, in welchem sich Tesla befindet. Autohersteller performen an der Börse generell nicht so gut, weil sie sich in einem kapitalintensiven Geschäft befinden. Die aktuelle Bewertung wiederspiegelt einzig die Marktsicht, dass zukünftig extrem brillante Produkte aus den Tesla-Fabriken kommen werden. Sollten diese Erwartungen nicht erfüllt werden, besteht viel Korrekturpotential.

Dazu kommt: Die Konkurrenz holt auf und der Wettbewerb bei E-Autos wird zunehmen. Tesla reduzierte schon im Juli 2019 die Preise seiner Fahrzeuge, sowohl in den USA wie auch in China. Es ist nicht erstaunlich, dass die Bruttomarge von Tesla im Schlussquartal gegenüber dem Vorjahr von 24,3 auf 22,5 Prozent zurückging.

Zusätzlich treten 2020 sehr gute Produzenten in den Mittelpreismarkt ein und stehen somit in der Konkurrenz mit Teslas Massenauto Model 3. Dessen Nachfrage in den USA zeigt zudem Sättigungsanzeichen. 2020 werden ein konkurrierendes Elektroauto nach dem anderen auf den Markt gebracht. Zu den Highlights gehören der VW ID.3, der Ford Mustang Mach-E und der Porsche Taycan. Daneben beginnt 2020 ebenso die Produktion von Elektroautos weiterer gewichtiger Hersteller wie Renault, Fiat, Audi und Peugeot.

Liest jemand das Jahresergebnis?

Teslas Herausforderungen sind auch finanzieller Art. So besitzt Tesla Schulden in der Höhe von ungefähr 10 Milliarden Dollar. Momentan stellen deren Finanzierungskosten kein Problem dar, da Bond-Investoren daran glauben, dass sie bei einem Konkurs voll entschädigt würden. Doch dies ist eine Momentaufnahme.

Dass der Schuldenberg nicht noch mehr angewachsen ist, liegt auch am eingeschlagenen Sparkurs der letzten zwei Jahre. Dies lässt aber die Frage aufkommen, wie das Unternehmen zukünftige Produkte und die geplante Fabrik nahe Berlin finanzieren will. Wird die Verschuldung daher in der Zukunft wieder zunehmen?

Das Quartalsergebnis relativiert sich im Vergleich mit dem Vorjahr. So haben sich die totalen Einkünfte aus den Autoverkäufen gegenüber Vorjahr nur um 2 Prozent erhöht. Entspricht diese Zunahme wirklich einem Wachstumsunternehmen, als das Tesla so gerne dargestellt wird? Die Bruttogewinnspann gemäss US-GAAP nahm gegenüber dem Vorjahr von 20 auf 18,8 Prozent ab. Erstaunlicherweise spricht über den Jahresvergleich niemand.

Madoff must be dying. He had to do it in hiding.

— Josh Wolfe (@wolfejosh) January 30, 2020

You have to at least appreciate an accounting con in broad DAYLIGHT who despite every accounting trick STILL loses $1B—and spins it as a "profit"—knowing that for retail suckers + algos if you win the headline, you move the stock https://t.co/cwYWO1cj7A

Von Musks Märchen Profit schlagen

Schlussendlich muss auch der Ausblick angezweifelt werden. Wird Tesla in diesem Jahr wirklich 500'000 Fahrzeuge ausliefern können? Dieses Ziel prognostizierte Musk bereits 2016 für 2018. Daher: Wie oft hat Elon Musk etwas versprochen und danach nicht halten können? Oft.

Die fantasievolle Bewertung von Tesla lässt die Möglichkeit offen, von einer zukünftigen Kurskorrektur zu profitieren. Das Argument, dass für Tesla die oben genannten Kriterien nicht gelten oder nicht relevant sind, scheint nicht stichhaltig zu sein. Automobilexperte und Analyst Frank Schwope von der Landesbank NordLB hält gegenüber Reuters fest, dass die Kurs-Reaktion von Tesla im Gegensatz zur Realität steht.

Als Tesla-Aktionär kann man zum jetzigen Zeitpunkt ruhig einen Teil seiner Aktien verkaufen. Denn auch am Markt geht man offenbar davon aus, dass der Kursanstieg zu stark war. So stieg der Anteil der Leerveräufer am Gesamtvolumen am Donnerstag, als die Aktie um 10 Prozent zulegte, wieder auf 20 Prozent.

Investoren, die mehr Risiko nehmen wollen, können entweder Put Warrants oder Short Mini Futures kaufen (wie dies geht, lesen Sie hier).