Die Börse ist 2019 aufgeblüht. Der Swiss Performance Index (SPI) hat seit Jahresbeginn 17 Prozent zulegen können und notiert gegenwärtig auf einem neuen Allzeithoch bei 11’500 Punkten. Anleger mit gutem Händchen konnten noch mehr Performance herausholen, denn nicht wenige Einzeltitel im Schweizer Markt weisen ein viel deutlicheres Plus auf.

Wie schön diese Performancezahlen auch aussehen mögen: Anleger sollten sich ob diesen hübschen Gewinnen nicht blenden lassen. Einiges spricht dafür, dass der Börsenaufschwung bald zu Ende sein wird. Die Konjunkturprognosen in der Schweiz, in ganz Europa und auch in den USA sind deutlich gesenkt worden, was für schlechtere Unternehmensgewinnzahlen in den nächsten Quartalen spricht.

| Lesen Sie dazu auch: In den USA klopfen die Bären an die Türe |

Und wenn es zu Enttäuschungen kommt, so wird dies von der Börse schnell mit Kursverlusten bestraft. Dabei ist die Fallhöhe einzelner Aktien umso grösser, je mehr der Kurs (und die Erwartungen) zuvor nach oben geschnellt sind. Dann wird es höchste Zeit, bei gut laufenden Aktien mit inzwischen hohen Bewertungen zumindest einen Teil der Gewinne ins Trockene zu bringen - es könnte bald zu spät sein.

Bei folgenden fünf Aktien könnte zum jetzigen Zeitpunkt ein Verkauf sinnvoll sein:

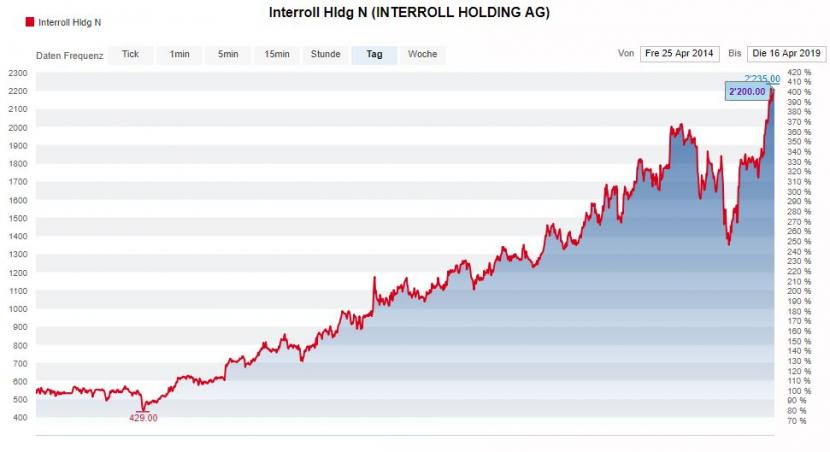

Interroll (Aktie 2019: +52 Prozent, KGV 2019: 33)

Es läuft rund beim Logistik-Technikanbieter Interroll aus Sant'Antonino, einem Bezirk von Bellinzona. Die Zahlen für das Jahr 2018 fielen - vor allem in der zweiten Jahreshälfte - überraschend stark aus. Die Firma selbst führt dies unter anderem auf die hohe Kosten- und Investitionsdisziplin sowie auf weltweit realisierte Produktivitätsverbesserungen zurück. Auch der Start ins Geschäftsjahr 2019 ist gelungen, Interroll vermeldet volle Auftragsbücher.

Die Dividende wird als Folge von 16,50 Franken auf 22 Franken angehoben. Nur: Damit kommt der Logistiker auf eine Dividendenrendite von gerade Mal einem Prozent. Das hat damit zu tun, dass die Aktie schon sehr stark angestiegen ist: Allein in diesem Jahr sind es über 50 Prozent. In den letzten fünf Jahren hat sich der Aktienwert gar vervierfacht (siehe Kursgrafik unten). Der Titel notiert auf einem neuen Allzeithoch bei leicht über 2'200 Franken, mit einem Kurs-Gewinn-Verhältnis (KGV) 2019 bei 33. Das sind luftige Höhen, das Risiko einer Kurskorrektur ist entsprechend hoch.

Kursentwicklung Interroll-Aktie in den letzten fünf Jahren, Quelle: cash.ch

Kursentwicklung Interroll-Aktie in den letzten fünf Jahren, Quelle: cash.ch

Straumann (Aktie 2019: +37 Prozent, KGV 2019: 40)

Straumann hat seine Nische im Bereich der Zahnimplantate als Marktführer im Griff. Der Marktanteil liegt bei ungefähr 25 Prozent. Produktemässig ist die Firma aus Basel breit aufgestellt, viele vielversprechende Neulancierungen sind in der Pipeline. Es dürften so weiter Marktanteile gewonnen werden in einem Markt, der global um 4 bis 5 Prozent wächst. Straumann selbst strebt ein überproportionales organisches Wachstum von gegen 13 Prozent an, bei gleichzeitiger Verbesserung der Marge.

Doch die hervorragenden Aussichten sind dem Markt schon bekannt, die Aktie notiert entsprechend auf einem Rekordhoch bei fast 850 Franken. Zwar sind weitere Anstiege denkbar, sollte die hohe Wachstumsgeschwindigkeit über die nächsten Jahre beibehalten werden können. Doch zeichnen sich Rückschläge ab: Der Markt für Dentalimplantate ist sehr zyklisch, eine Konjunktureintrübung bekommt Straumann deutlich zu spüren. Wer jetzt aussteigt, sollte bei tieferen Kursen wieder reingehen. Denn die Langfristperspektiven bleiben gut.

Belimo (Aktie 2019: +35 Prozent, KGV 2019: 34)

In drei Jahren hat Belimo aus Hinwil den Börsenwert verdoppeln können. Allein in diesem Jahr steigt die Aktie um 35 Prozent empor. Die derzeitigen 5330 Franken pro Aktie markieren ein Rekordhoch. Die Herstellerin von Antrieben, Ventilen und Sensoren für die Heizungs-, Lüftungs- und Klimatechnik konnte 2018 einmal mehr Umsatz und Reingewinn deutlich steigern (beides je plus 11 Prozent).

Erfolg hat bei Belimo schon Tradition: Wie die Helvetische Bank berechnet, betrug das Reingewinnwachstum von 1997 bis 2018 durchschnittlich 11,1 Prozent pro Jahr – ein ausgezeichneter Wert. Doch gerade bei so erfolgsverwöhnten Unternehmen können kleinste Enttäuschungen zu einer Kurskorrektur führen. Und Raum für Enttäuschung ist durchaus vorhanden: Rund die Hälfte des Umsatzes stammt aus Europa. Eine Wachstumsabschwächung auf dem "alten Kontinent" bekäme auch Belimo zu spüren. Der Zeitpunkt für Gewinnmitnahmen scheint optimal.

Sonova (Aktie 2019: +30 Prozent, KGV 2019: 28)

Auf einem Höchststand befindet sich auch der Sonova-Titel. Der Hörgerätehersteller, der das laufende Jahr erst per Ende März 2019 beenden wird, legt an der Börse seit Jahresstart um 30 Prozent zu und ist mit einem KGV 2019 von 28 ziemlich hoch bewertet. Gespannt warten Anleger auf den 21. Mai, den Tag der Publikation des Jahresabschlusses. Dort will sich das Management erstmals darüber äussern, wie die neue Generation von Hörgeräten am Markt ankommt. Es wird auch der erste Jahresabschluss des seit April 2018 amtierenden CEO Arnd Kaldowski werden.

Die Hoffnung der Anleger hat dabei vor allem einen Namen: "Phonak Marvel". Dieses Ende 2018 lancierte kabellose Hörgerät erlaubt die Übertragung von Smartphones und Fernsehern auf beide Ohren, Umweltgeräusche sollen dabei herausgefiltert werden. Die Erwartungen an das Gerät sind hoch, Enttäuschungen daher möglich. Wer sich das Nervenflattern bis Mai ersparen will, steigt jetzt aus und kommt erst bei tieferen Kursen wieder zurück. Sicher ist sicher.

Great to see so many familiar faces at ISHAA today. Thank you for all coming to visit us at our stand and hearing everything that Marvel has to offer #loveatfirstsound #MarvelbyPhonak pic.twitter.com/81dSKvZXVY

— Phonak UK (@PhonakUK) 13. April 2019

Berner Kantonalbank (Aktie 2019: +23 Prozent, KGV 2019: 16)

Gestatten, das ist die Staraktie unter den Schweizer Bankwerten: Die Berner Kantonalbank (BEKB). 33 Prozent haben die Berner in den letzten 52 Wochen an der Börse zugelegt. Keine andere Schweizer Bank kann mit dieser Performance mithalten. Allein im laufenden Jahr sind es plus 23 Prozent. Es ist die neue Dividendenpolitik, die es Anlegern angetan hat: Neu soll die Ausschüttungsquote mindestens 50 bis 70 Prozent betragen, bisher waren es nur 40 bis 45 Prozent.

Für 2018 wird die Dividende von 6,60 auf 8 Franken pro Aktie nach oben angepasst. Das ergibt eine Dividendenrendite von 3,3 Prozent. Die BEKB setzt sich in den nächsten Jahren konstant höhere Ausschüttungen zum Ziel, wie Martin Grossmann, Leiter des BEKB-Generalsekretariats, vergangenen Monat cash mitteilte. Aber diese Politik beisst sich etwas mit der operativen Entwicklung: Die BEKB lebt vor allem vom Zinsdifferenzgeschäft. Hier sind in absehbarer Zeit im Tiefzinsumfeld keine grossen Gewinn-Sprünge möglich. Die Aktie hat kaum mehr Spielraum nach oben.