Seit diesem Wochenende ist es offiziell: Die beiden grössten deutschen Banken, Deutsche Bank und Commerzbank, befinden sich in Sondierungsgesprächen für einen Zusammenschluss. Werden sich die Vertreter beider Seiten einig, entstünde ein Riese mit weltweit rund 140'000 Beschäftigten und einer Bilanzsumme von umgerechnet gut 2000 Milliarden Franken.

Die eigentliche Herkules-Aufgabe beginnt erst dann. Denn zum einen treffen zwei völlig unterschiedliche Unternehmenskulturen aufeinander. Filialen müssen geschlossen werden und bis zu 20'000 Mitarbeiterinnen und Mitarbeiter könnten ihre Arbeitsstelle verlieren.

Grossfusionen kein Erfolgsrezept

Ein Blick in die Vergangenheit zeigt: Wenn sich zwei Banken vom Kaliber von Deutsche Bank und Commerzbank zusammenschliessen, geht nur in den seltensten Fällen ein stärkeres Unternehmen daraus hervor. Oft ist das neu entstehende Unternehmen auf Jahre hinaus mit sich selbst beschäftigt. Es werden fürs Tagesgeschäft wichtige Management-Kapazitäten gebunden.

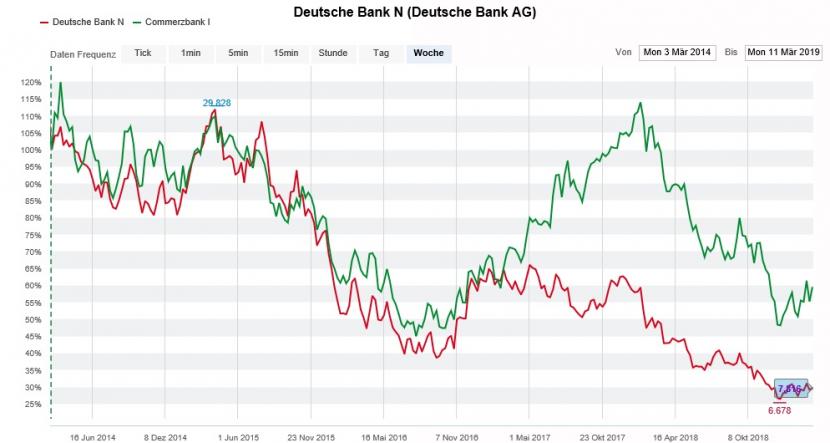

Der Kursverlauf der Deutsche-Bank-Aktie (rot) im Fünfjahresvergleich mit jenem der Commerzbank-Aktie (Quelle: www.cash.ch)

Das gilt insbesondere dann, wenn - wie bei den beiden deutschen Grossbanken - zwei mit hausgemachten Problemen kämpfende Unternehmen verschmelzt werden sollen. Aus schwach und schwach wird nicht automatisch stark. Eine gewisse Grösse braucht es zwar, um sich gegen übermächtige US-Rivalen wie J.P. Morgan oder Citigroup behaupten zu können. Mit Grösse alleine ist es aber noch nicht gemacht. Das legt unter anderem auch die seinerzeitige Übernahme der niederländischen ABN AMRO durch die Royal Bank of Scotland nahe. Selbst 12 Jahre danach ist das Unternehmen bloss ein Schatten seiner selbst.

Das lässt sich auch von Deutsche Bank und Commerzbank als eigenständige Unternehmen behaupten. Alleine in den letzten zwei Jahren hat die Deutsche Bank gut die Hälfte ihres Börsenwerts eingebüsst. Dieser liegt gerademal noch bei einem Drittel des rechnerischen Buchwerts. Sprich: Jeder Euro in der Bilanz der Grossbank wird von der Börse bloss mit 33 Cents bewertet. Bei der Commerzbank sind es immerhin 50 Cents je Euro. Mehr denn aber auch nicht.

Geraten auch UBS und Credit Suisse unter Zugzwang?

Branchenkenner sind sich einig, dass ein Zusammenschluss von Deutsche Bank und Commerzbank in Europa eine Konsolidierungswelle lostreten könnte. Seit Monaten werden auch Unicredit und der französischen Société Générale Hochzeitspläne nachgesagt. Und selbst die britischen Grossbanken Standard Chartered und Barclays scheinen einen Zusammenschluss unter Gleichberechtigten in der jüngeren Vergangenheit zumindest auf dem Plan durchgespielt zu haben.

Ob damit auch der Druck auf die beiden Schweizer Grossbanken UBS und Credit Suisse steigt und diese eine aktive Rolle im Konsolidierungsprozess übernehmen, wird sich zeigen müssen. Zumindest wurde auch der UBS in der Vergangenheit ein Interesse an der Commerzbank nachgesagt.

Zumindest eines lässt sich aber sagen: Vorbei sind die Zeiten, als sich beispielsweise die Credit Suisse noch von der Universalbank Schweiz trennen und diese als eigenständiges Unternehmen an die Börse bringen wollte. Ob mit diesem Schritt Aktionärswerte geschaffen worden wären, gilt allerdings als höchst umstritten. Zu gross wäre wohl die Kapitalbindung der übrigen Geschäftsbereiche gewesen.

Stark fragmentierte Schweizer Bankenlandschaft

Dass der Trend ganz klar wieder in Richtung Grösse geht, zeigen auch die vor dem Wochenende erwachten Spekulationen, wonach die angebliche Suche von Julius Bär nach einem Nachfolger für Konzernchef Bernhard Hodler in einen Verkauf der Zürcher Bank münden könnte (cash berichtete). Vor wenigen Jahren wurden an der Börse schon einmal Spekulationen laut, wonach sich Julius Bär mit der Credit Suisse zusammenschliessen könnte.

Anders als beim nördlichen Nachbarn Deutschland gilt der Bankenplatz Schweiz - mit Ausnahme der beiden Grossbanken UBS und Credit Suisse - noch immer als stark fragmentiert. Das will heissen: Unzählige kleinere Banken stehen miteinander im Wettbewerb. Im Wissen um die erdrückende Dominanz der US-Banken und der immer strengeren regulatorischen Vorgaben fragt sich allerdings, wie dies lange noch so sein wird.