Wenn Sie Netflix-Kunde sind, haben Sie vielleicht kürzlich den Film "Murder Mystery" mit Jennifer Aniston und Adam Sandler gesehen. Es handelt sich um einen Krimi über ein amerikanisches Paar auf einer glamourösen Europareise und ist der grösste Erfolg, den der Streamingdienst bisher mit einer Eigenfilmproduktion feierte. Persönlich finde ich den Film allerdings ziemlich schlecht.

Wie dem auch sei - falls Sie Aktionärin oder Aktionär von Netflix sind, könnten sie je nach dem auch nicht besonders positiv gestimmt sein. Klar, wenn sie seit dem Börsenstart 2014 dabei gewesen sind, haben Sie ihr Investment fast versechsfacht. Vor fast genau einem Jahr aber geriet der Kursverlauf ins Stocken.

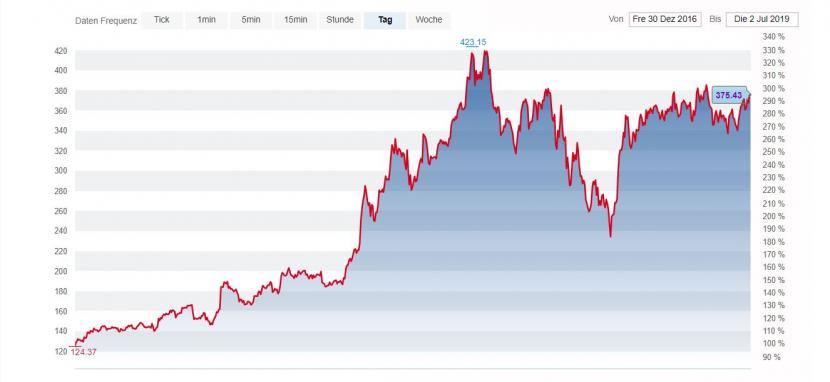

Mit 423 Dollar wurde für die Netflix-Aktie Anfang Juli 2018 der bisher höchste Preis bezahlt. Ein paar Wochen danach kam der allgemeine Absturz der Tech-Aktien und die Netflix-Valoren tauchten bis auf 231 Dollar. Seitdem sind sie, grosso modo im Einklang mit der gesamten Börsenstimmung, wieder auf 375 Dollar angestiegen. Allerdings hat sich der Kursverlauf in den vergangenen Monaten recht volatil gezeigt.

Der Kursverlauf der Netflix-Aktie seit Anfang 2017 (Grafik: cash.ch)

Als Netflix vor einigen Jahren bekannt wurde, lebte der einfach zu abonnierende und einfach zu nutzende Dienst von (zumindest anfänglich) supererfolgreichen Serien wie "House of Cards", der Präsidenten-Saga der Vor-Trump-Ära, oder "The Crown", einer prachtvoll inszenierten Serie über das Leben von Queen Elizabeth II. In letzter Zeit haben Netflix-Produktionen weniger für Schlagzeilen gesorgt, wobei es immer noch grosse Erfolge gibt, wie beispielsweise Ende letzten Jahres der Horrorthriller "Bird Box". Das Problem ist aber auch: Netflix ist nicht mehr allein.

Video-on-demand gibt es auch bei Amazon Prime, und Apple sowie Disney haben ebenfalls angekündigt, ins Streaminggeschäft einsteigen zu wollen. Auch das Schauen von YouTube-Schnipseln ist eine gewisse Alternative zu den Angeboten auf Netflix. Netflix könnte kontern, indem weiter Verträge mit traditionellen Sendern und Kabelfernsehstationen geschlossen werden, die Netflix integrieren. Attraktiv zu bleiben könnten für Netflix auch bedeuten, noch stärker an einer Fankultur zu arbeiten. Oder sich ins Gaminggeschäft vorzuwagen, wie seit kurzem diskutiert wird.

Das schnelle Konsumverhalten von Dutzenden von Millionen Zuschauern kann Netflix schnell auf den absteigenden Ast bringen. Ein ernsthaftes Risiko wären die Konkurrenten, wenn diese populäre Filme, Serien und andere Unterhaltungsinhalte etablieren, die nicht über Netflix erhältlich sind.

Bewertung ist hoch

Im Moment aber sind Analysten alles in allem immer noch sehr angetan von der Netflix-Aktie. Bei Bloomberg werden 32 Kaufempfehlungen aufgelistet, gegenüber neun ‘Hold’- und vier Verkaufsempfehlungen. Die Analysten von Barclays etwa verleihen Netflix ein ‘Overweight’. Als Grund für den weiteren Erfolg von Netflix sehen sie wechselfaule Nutzer, eine hohe Vertrautheit mit der Technologie wie auch eine starke Preissetzungsmacht.

Nach Barclays-Prognosen wird der Umsatz von 15,8 Milliarden Dollar (2018) bis 2012 auf fast 29 Milliarden Dollar steigen. Der Gewinn dürfte gemäss der Vorhersage der britischen Bankengruppe von 1,2 auf 4,2 Milliarden Dollar steigen.

Wie hoch die Erwartungen an Netflix immer noch sind, hat vor einem Monat hatte auch der Analyst Alan Gould von Loop Capital deutlich gemacht: "Netflix ist kaum aufzuhalten", lautete sein Kommentar, der die Aktien am amerikanischen Tech-Markt Nasdaq prompt nach oben schickte. Als Produzent, Vertrieb und Verkäufer von Inhalten sei Netflix der Konkurrenz voraus. Netflix deckt laut Gould damit einen beträchtlichen Teil der Wertschöpfungskette ab und kann so die Margen noch steigern.

Alle Euphorie deckt aber nicht zu, dass Netflix hoch bewertet ist: Das Kurs-Gewinn-Verhältnis für nächstes Jahr wird im Schnitt auf etwa 56 geschätzt. Beim US-Tech-Quintett FAANG (Neben Netflix auch Facebook, Apple, Amazon und Google) sind hohe Bewertungen zwar immer noch verbreitet. Gemessen an den Kurszielen der Analysten indessen sind die Aussichten auf Kursgewinne bei Netflix in den nächsten zwölf Monaten verhalten: Bloomberg ermittelt ein durchschnittliches "Price Target" bei 397 Dollar, was zum gegenwärtigen Kurs ein Plus von 5,8 Prozent bedeuten würde.