Wer tatsächlich daran geglaubt hatte, die Notenbanken würden Ende 2022 bei der Straffung der Geldpolitik die Zügel etwas schleifen lassen, sah sich in den letzten Tagen eines Besseren belehrt. Die Europäische Zentralbank erhöhte letzte Woche die Leitzinsen zwar nur um 50 Basispunkte, überraschte aber die Märkte mit der Aussicht auf noch viel höhere Zinsen. Und am Dienstag weitete die Bank of Japan völlig überraschend die Handelsspanne der 10-jährigen Staatsanleihen aus - ein Schritt, der als Vorbote eines Ausstiegs der ultralockeren Geldpolitik der Notenbank gesehen wird.

Die Notenbanken weltweit holen mit dem Kehren des eisernen Besens indes nur das nach, was sie im Jahr 2021 verpasst hatten, als sie die Inflation gebetsmühlenartig als “vorübergehend” verharmlost hatten. War das Jahr 2022 von der Frage geprägt, wie hoch die Inflation steigen würde, steht 2023 (und darüber hinaus) die Frage im Zentrum, wie schnell die Teuerung zurückgeht. Hier der Ausblick zu Inflation, Zinsen, Konjunktur und festverzinsliche Anlagen.

1) Inflation

Wie sehr die Inflation im Alltag auch im unterschiedlichen Ausmass zuschlägt, zeigt die Preisentwicklung für einen Hamburger bei McDonald’s. Der kostete bis zum Anstieg der Inflation in Deutschland Ende 2021 noch 1,29 Euro. Davor kostete der Minibraten lange Zeit sogar nur 1 Euro. Im süddeutschen Raum muss man dafür seit Frühjahr 2022 1,89 Euro zahlen. Das ist nicht überall so: In Italien mit der fast gleich hohen Inflationsrate von rund 10 Prozent verharrt der Preis für den McDonald’s-Hamburger bis heute bei 1 Euro.

Das ist vergleichsweise noch in harmloses Inflationsbeispiel. Die Preise für andere Alltagsgüter sind innerhalb eines Jahres noch viel stärker gestiegen. Die Preissteigerung bei Pflanzenöl beträgt etwa in Deutschland 80 Prozent. Auch Butter hat sich um 55 Prozent verteuert.

Die Inflationsraten weltweit sind dabei sehr unterschiedlich. In der Schweiz beträgt sie 3 Prozent, in der Türkei dagegen 85 Prozent. Im massgebenden Wirtschaftsraum USA ist die Teuerungsrate zuletzt auf 7,1 Prozent gesunken. Weltweit ist die Inflationsrate von 9,8 im dritten Quartal auf 9,5 im vierten Quartal gefallen. Ökonomen von Bloomberg gehen von einer Inflationsrate von 5,5 Prozent bis Ende 2023 aus. Steigende Löhne in den USA, höhere Energiepreise in Europa oder das Wegfallen der Covid-Beschränkungen in China stellen aber weiterhin Risiken für hartnäckige hohe Inflationszahlen dar.

Beim deutsch-französischen Vermögensverwalter Oddo BHF warnt man denn auch davor, dass die US-Kerninflation, also ohne die volatilen Energie- und Lebensmittelpreise, kaum Anzeichen einer Abschwächung zeige. "Trotz einer deutlichen Abkühlung des Immobilienmarktes könnte sich die Inflation daher als hartnäckiger erweisen als vom Konsens erwartet", schreibt Anlagechef Laurent Denize. Der Arbeitsmarkt bleibe dynamisch und die Lohninflation verfestige sich strukturell immer stärker. Der aktuelle Inflationsrückgang könnte bereits Ende 2023 angesichts der Konjunkturerholung in China und des Investitionsbedarfs im Zusammenhang mit dem ökologischen Wandel wieder vorbei sein.

Die Inflation wird laut Schätzungen der Schweizerischen Nationalbank in der Schweiz bis Ende des ersten Quartals 2023 bei 3 Prozent liegen. Für das Schlussquartal 2023 wird noch ein Wert von 2 Prozent erwartet. Die durchschnittliche Jahresteuerung 2023 wird gemäss der Prognose bei 2,4 Prozent gesehen. Die SNB peilt eine Inflation von höchstens 2 Prozent an.

2) Zinsen

Die Inflationszahlen oben zeigen: Theoretisch müssten die meisten Notenbanken die Leitzinsen kräftig weiter anheben, um ihre Teuerungsziele zu erreichen. In der Praxis und mit Blick auf das Wirtschaftswachtsum und auf die hohen Verschuldungsraten geht das natürlich nicht. Es wird zum Beispiel bis 2025 dauern, bis die Europäische Zentralbank die prognostizierte Inflation nahe an ihr Ziel von 2 Prozent erreichen wird.

Die Meinungen, wie stark die Notenbanken 2023 die Leitzinsen erhöhen werden, gehen naturgemäss auseinander. Weitgehend Konsens herrscht darüber, dass die Notenbanken zumindet in der ersten Jahreshälfte nicht von der restriktiven Geldpolitik abweichen. Die Zinsschritte werden aber kleiner ausfallen und ab Mitte 2023 auf erhöhtem Niveau vorerst verharren. Schätzungen gehen davon aus, dass die US-Notenbank die Zinsen auf 5 bis 5,5 Prozent (derzeit: 4,5 Prozent) und die EZB auf 3 bis 3,5 Prozent anheben wird (derzeit: 2,5 Prozent). Waghalsige Marktteilnehmer wetten bereits auf erste Zinssenkungen in den USA im zweiten Halbjahr, dies wegen einer erwarteten Rezession.

Die Schweizerische Nationalbank könnte die Leitzinsen bis 1,5 Prozent anheben, VP-Bank-Chefökonom Thomas Gitezl kann sich allerdings ein Niveau bis 2 Prozent vorstellen. Das höhere Zinsniveau wird sich in der Schweiz insbesondere im Immobiliensektor bemerkbar machen und auch zu Preiskorrekturen bei Objekten und einer weiteren Verlangsamung der Bautätigkeit führen.

Steigende Hypothekarzinsen könnten auch Schuldner wieder vermehrt von Saron- in Festhypotheken treiben. Immobilienspezialist und Titularprofessor Donato Scognamiglio warnt vor Szenarien von 5 Prozent Zins bei den Hypotheken, sollte die Inflation aus dem Ruder laufen. “Viele Hypothekarschuldner wären dann stark gefordert”, sagte Scognamiglio kürzlich im cash-Interview.

Mieter und Mieterinnen werden nebst höheren Nebenkosten vor allem steigende Referenzzinssätze zu spüren bekommen. “Es ist davon auszugehen, dass dieser Satz 2023 in zwei Schritten auf 1,75 Prozent steigen könnte. Dies würde es dem Vermieter erlauben, die Mieten um rund 6 Prozent zu erhöhen, sofern er auch die Senkungen jeweils weitergegeben hat”, so Scognamiglio. Zudem erlaube das Mietrecht, rund 40 Prozent der Inflation auf die Mieten zu überwälzen.

3) Rezession

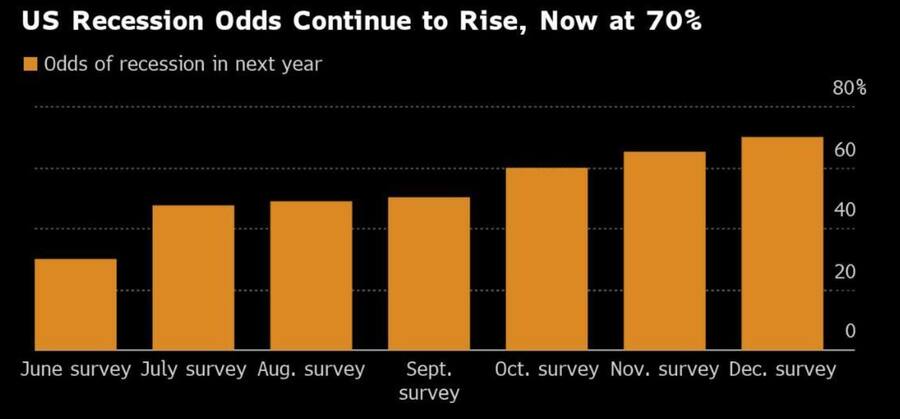

Beim Wirtschaftsausblick 2023 dreht sich fast alles um die Frage: “Kommt es zu einer Rezession?” Berechnungsmodelle von Bloomberg deuten mit 80-prozentiger Wahrscheinlichkeit auf eine Rezession in den USA im September 2023. Ökomomen, die von Bloomberg regelmässig befragt werden, schätzen diese Wahrscheinlichkeit auf 70 Prozent. Dieser Anteil ist in den letzten Quartalen stetig gestiegen.

Immer mehr Ökonomen erwarten in den USA Rezession für 2023.

Seit dem 2. Weltkrieg kam es in den USA zu zwölf Rezessionen, die durchschnittliche Dauer betrug zehn Monate. Eine Rezession würde in den USA rund 4 Millionen Jobs kosten und die Arbeitslosenrate auf 6 Prozent steigen lassen, schätzt Moody’s Analytics. Die Wirtschaft der Eurozone, die von den grossen Wirtschaftsräumen lange Zeit als am meisten rezessionsgefährdet galt, schrumpfte zuletzt auch wegen der besseren Energieversorgungslage nicht mehr so schnell. Das verbessert die Aussichten auf eine eher milde Rezession verbessert.

In der Schweiz wird laut Experten und Wirtschaftsverbänden keine Rezession erwartet. Das Wachstum 2023 wird sich aber deutlich abschwächen, je nach Schätzung zwischen 0,2 und 1 Prozent von den prognostizierten 2 Prozent im 2022.

4) Obligationen/Währungen

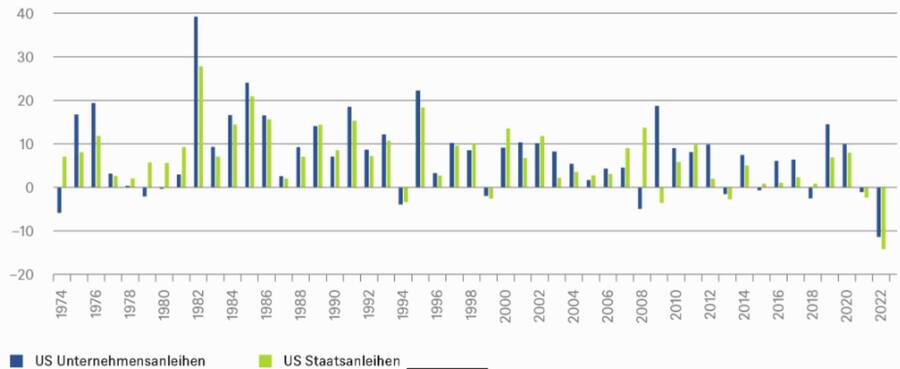

Anleihen haben ein furchtbares Jahr hinter sich. Je nach Berechnung war es das schlechteste Obligationenjahr seit 200 Jahren. Und erstmals überhaupt verzeichneten die US-Anleihenmärkte zwei Jahre hintereinander Verluste.

Jährliche Renditen von US-Unternehmensanleihen und US-Staatsanleihen von 1974 bis 2022.

Der jüngste erneute Ausverkauf am europäischen Bondmarkt nach den letzten EZB-Prognosen machen derzeit keinen Appetit auf Obligationen. “Die Anleihenmärkte werden aber dennoch bereits 2023 anfangen, potenzielle Zinssenkungen der Fed 2024 einzupreisen, was der Gesamtrendite der Staatsanleiheindizes förderlich ist”, schreibt die DWS in einem Ausblick.

Aus Schweizer Sicht interessieren die Aussichten für den Franken. Hier haben sich die Zeichen eher wieder Richtung Abwertung der Landeswährung verschieben, vor kurzem noch möglich gehaltene Prognosen von 90 Rappen pro Euro sind verschwunden. Grund dafür sind die angekündigten Zinsschritte der EZB und Spekulationen wegen einer bloss schwachen Rezession in Europa.

Auf der anderen Seite hat die SNB kein Interesse an einer starken Abwertung des Frankens, weil eine starke Landeswährung ein Puffer gegen importierte Inflation darstellt. Realistisch ist 2023 ein Schwanken des Währungspaares Euro/Franken um die Parität.

Bisher erschienen in der cash-Jahresendserie Märkte:

4 Kommentare

Natürlich hat die Inflation einen Einfluss auf die Preise. Deswegen müssen wir uns nicht in die Hosen machen und entsprechend mehr Einkommen verdienen und generieren ggf. beim Konsum einschränken und vorallem alle Verbilligungsmassnahmen nützen.

Einschränkungen sind Gift für die Wirtschaft, senken diese doch den Umsatz, daher macht Einschränkung der Inflation Sinn. Der Balance Akt ist nicht einfach. Wenn bei einer Teuerung von 10% aber ein Produkt plötzlich 30% und mehr kostet muss hingeschaut werden ob dies nicht zur Gewinnoptimierung ausgenutzt wird. Bsp. Coop Lindenlütensirup vorher 2.90 jetzt 3.50. 60 Rappen, sprich mehr als 20%, Aufschlag.

Das trügerische am Inflationsindex ist aber, dass dieser unehrlich ist und viele Kosten gar nicht berücksichtigt sind und daher Lohnerhöhungen meist ungenügend sind.

Ansonsten wäre es weiterhin nur "zahle heute was gestern ausgegeben worden ist".

Worum geht es bei finanzieller Repression?

"Um es unverblümt zu sagen: Sie stehlen peu à peu das Geld von alten

Menschen."

Wie funktioniert das genau?

"Sie tolerieren oder fördern den Anstieg der Inflation, während Sie die

nominalen Renditen niedrig halten. Sparer – sehr oft ältere Menschen –

werden leiden, und Schuldner werden es lieben. Und Regierungen sind

grosse Schuldner. Sie haben jeden Anreiz, diese Kombination aus hoher

Inflation und niedrigen Zinsen herzustellen, um die Schuldenlast

erträglicher zu machen. Finanzrepression ist der einzige politisch

gangbare Weg, um die enormen Schuldenberge zu schrumpfen. Dann

bestimmen Regierungen, oft durch die Regulierung von

Anlagegesellschaften, wo die Menschen ihr Geld anlegen sollen. "

Russell Napier: «Ältere

Menschen werden schleichend

bestohlen»

Entschuldigung Finanzrepression ist reine Verschwörungstheorie für BWL unkundige.

1. Steigen Ausgaben (Kosten) und lässt sich die Produktivität nicht erhöhen wird ein Gut teurer. Steigen Löhne und Abgaben dito. Also ist Inflation ein normaler Prozess. Ein Teuerungsausgleich bei den Einkünfte löst das Problem. Richtig ist Ältere und Rentner, wie auch Angestellte, erhalten keinen automatischen Teuerungsausgleich und sind zumindest vorübergehend betroffen.

2. Kapital und Schulden haben einen nominale und Realen Wert. Die Inflation wertet den Realen Wert ab. Der Sparbatzen wir weniger Wert. Schuldner bezahlen mehr Zinsen um diese Wertverlust für Gläubiger auszugleichen. Richtig ist, der nominale Wert bei der Rückzahlung wird kleiner, die Zinslast insgesamt grösser.

Alte und Rentner sind betroffen wenn Zinsen mit den Einkünfte nicht mehr gestemmt werden können und der Wert des Sparbatzen sinkt.

3. Die ach so "Bösen Regierungen" haben subjektiv "enorme Schuldenberge", viele Unternehmen auch, weil sie langfristige Projekte umgehend und ohne Steuererhöhung stemmen müssen. Bei wem haben sie Schulden? Bei den Anlegern, also uns, Banken und Pensionskassen etc.

Stellen sie sich vor die Neat ist angenommen und der Bund hätte zuerst noch eine Abstimmung über Steuererhöhung machen müssen? Wir hätten Chaos und keine. Wie bei den Kriegsgeschützten Spitäler.

4.Richtig, wer den Sparbatzen nur Risikofrei auf dem Sparkonto anlegt erhält verzögert einen ungenügenden Zins. Die Sicherheit kostet Margen nebst unverschämten Gebühren! Anlage vorschriften dienen zum Schutz vor unsauberen Geschäften (oft Verschwörungstheoretiker?)

"Richtig ist Ältere und Rentner, wie auch Angestellte, erhalten keinen automatischen Teuerungsausgleich und sind zumindest vorübergehend betroffen."

Paul Adolph Volcker Jr. ON INFLATION’S EFFECTS

“Inflation is thought of as a cruel, and maybe the cruelest, tax because it hits in

a many-sectored way, in an unplanned way, and it hits the people on a fixed

income hardest. And there’s quite a lot of evidence, contrary to some earlier

thinking, that it hits poorer people more than richer people, who have more

maneuverability, more way to protect themselves - who own their houses, for

instance.” (PBS interview)