Kaum ein Aktienkurs verläuft wie an der Schnur gezogen nach oben – auch wenn dieser Eindruck bei einigen Titeln in den letzten Jahren des Börsenbooms entstehen konnte. Vielmehr folgt auf längere Phasen der Verteuerung meistens eine Preiskorrektur, worauf der Kurs wieder zu steigen beginnt. Entscheidend ist dabei, den Zeitpunkt der Bodenbildung zu erwischen.

Die Kurse einiger Schweizer Aktien deuten derzeit darauf hin, dass sie sich nach längerer Abwärtsphase in einem Turnaround befinden. Sie haben sich sogar in der Zeitperiode seit Anfang Dezember erstaunlich gut gehalten, wie eine Auswertung von cash anhand von Bloomberg-Daten zeigt (siehe Tabelle am Artikelende). Am 3. Dezember setzte die Schweizer Börse zu ihrer jüngsten Achterbahnfahrt an, der Swiss Performance Index (SPI) hat seither 5 Prozent verloren. cash stellt fünf Titel vor, die sich erfolgreich gegen diesen Trend gestemmt haben.

Conzzeta

Passen Blech- und Glasbearbeitung, chemische Spezialitäten und Winterjacken zusammen? Aus der Sicht der Aktionäre des Mischkonzerns Conzzeta offenbar schon. Doch auch diese Investoren haben teilweise strube Wochen hinter sich. Bis im letzten Sommer war die Conzzeta-Aktie ein deutlicher Outperformer am Schweizer Markt. Dann folgte eine lange Korrektur – zwischen August und November verlor der Titel 37 Prozent seines Wertes.

Vor einigen Wochen hat der Wind nun wieder gedreht. Im erwähnten Zeitraum seit Anfang Dezember hat die Conzzeta-Aktie fast 10 Prozent zugelegt, seit Jahresbeginn sind es 7,5 Prozent. Kursfantasie erhielt der Titel durch die Ankündigung, dass das Segment Glasbearbeitung verkauft und damit das Portfolio gestrafft werden soll. Conzzeta bleibt aber ein "Gemischtwarenladen", die Perspektiven sind für Privatanleger schwierig zu verstehen. Klar ist: Mit einem Kurs-Gewinn-Verhältnis von 16 ist die Muttergesellschaft der Mammut-Kleider wieder auf einem vernünftigen Niveau angekommen.

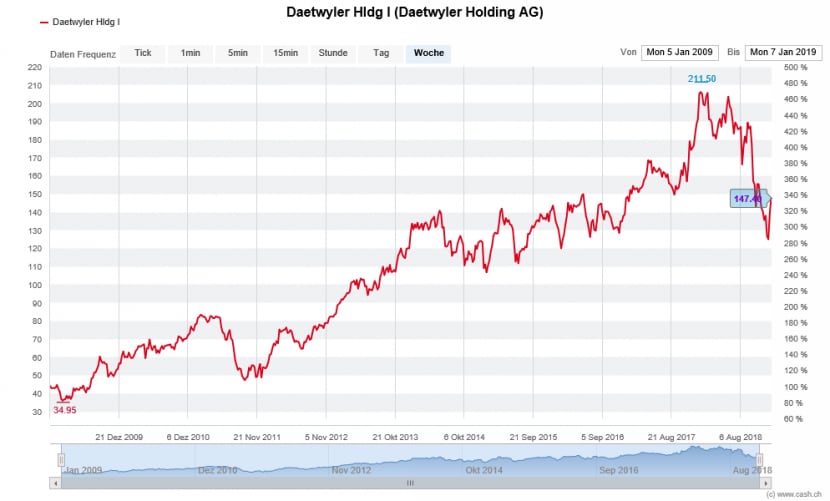

Dätwyler

Zurückgemeldet hat sich auch die Industriegruppe Dätwyler. Noch im Dezember stoppte die Aktie ihre Talfahrt, die im Juni begonnen hatte. Dabei sind Kursverluste von mehr als 30 Prozent in wenigen Monaten für langjährige Dätwyler-Aktionäre eine Seltenheit. Inzwischen hat die Stimmung komplett gedreht und der Kurs ist in den ersten vier Handelstagen des Jahres fast 20 Prozent gestiegen. Vorbei die Sorgen um die hohe Abhängigkeit von der Automobilindustrie, wo eine Abkühlung droht?

Bodenbildung nach seltener Korrektur: die Dätwaler-Aktie in den letzten zehn Jahren (Quelle: cash.ch)

Nur zum Teil. Mitverantwortlich für den Aufschwung war eine Kaufempfehlung durch die UBS. Sie sieht die Dätwyler-Aktie auf Zwölf-Monats-Sicht auf 202 Franken steigen, was beim aktuellen Stand ein Potenzial von 36 Prozent bedeutet (cash berichtete). Auch für die Bank Vontobel gehört Dätwyler zu den Top-Picks für 2019. Anleger sollten aber in Erinnerung behalten, wo die Risiken liegen. Dazu gehören die unterschiedlichen Perspektiven der zwei Konzernbereiche Dichtungslösungen und Elektronikteile. Und: Verpasst Dätwyler erneut die Markterwartungen, wird es mit der Erholung des Aktienkurses vorbei sein.

Hochdorf

Definitiv etwas für Contrarians ist die Aktie von Hochdorf. Der Milchverarbeiter gehörte 2018 mit einem Minus von 64 Prozent zu den allerschlechtesten Titeln an der Schweizer Börse. Analysten raten mit tiefen Kurszielen zum Verkauf der Aktie. Bei Research Partners rechnet man etwa mit einem Aktienkurs von 100 Franken (vor knapp einem Jahr lag er noch bei 314 Franken). Aktuell steht Hochdorf bei 121 Franken. Dies nach einer Dezember- und Januar-Rally von mehr als 15 Prozent. Liegen die Analysten also komplett daneben?

Die Risiken bei Hochdorf sind trotz der jüngsten Gegenbewegung nicht kleiner geworden. Probleme bereiten das Geschäft in China sowie die Integration von Pharmalys, einem Vermarkter von Babynahrung. Anleger müssen nach mehreren Gewinnwarnungen auch mit einer Ergebnisenttäuschung für das Gesamtjahr rechnen. Sogar eine Kürzung der Dividende wird als möglich erachtet. Aber wie es so ist beim Investieren gegen den Strom: Belohnt wird nur, wer Mut beweist.

Implenia

Dass es mit der Aktie von Implenia irgendwann wieder aufwärts gehen würde, war klar. Zu heftig war die Kurskorrektur während der letzten Monate. Im August war Implenia noch 80 Franken wert, bis im Dezember blieben noch 30 Franken übrig. Nachdem die letzte Gewinnwarnung von den Anlegern verdaut wurde, zeigt sich nun eine Bodenbildung im Aktienkurs mit einem Plus von fast 10 Prozent in den letzten vier Wochen.

Die Aufgabe des neuen CEO André Wyss ist es, das Umsatzwachstum in Profitabilität umzuwandeln und den Baukonzern nach Wertberichtigungen zurück in die Spur zu führen. Die Implenia-Aktien sind günstig (KGV 2019: 9) und auch die Dividendenrendite von 5,5 Prozent überzeugt. Wer an die Aufräumerqualitäten von Wyss glaubt, hat also Argumente auf seiner Seite, sollte aber zumindest noch bis zur Bilanzmedienkonferenz im kommenden Februar zuwarten.

LEM

Spricht man von Schweizer Qualitätstiteln, fällt immer wieder der Name LEM. Der Elektronikkonzern gilt mit seinen Stromumwandlern als führend, hat ein kompetentes Management und erreicht regelmässig seine Ziele. Dass die LEM-Aktie in den letzten 52 Wochen trotzdem 36 Prozent gefallen ist, zeigt, wie nervös die Stimmung an den Märkten geworden ist. Bedeutet das deutliche Kursplus in den letzten Wochen, dass die Baisse nun überstanden ist?

Unternehmen wie Lem gehört zweifellos die Zukunft. Doch das starke Gewicht von China und der Fokus auf erneuerbare Energien und umweltfreundliche Autos stellen vorübergehend auch Risiken dar. Handelsbarrieren oder geopolitische Spannungen wären hier Bremsklötze für das Wachstum. Ein Einstieg bei LEM ist also nur etwas für langfristig interessierte Anleger. Auch ein KGV von mehr als 20 ist kein Signal für Schnäppchenjäger. Qualität hat halt ihren Preis.

Die besten Schweizer Aktien seit Anfang Dezember 2018

| Titel | Performance, in % | Perf. 52 Wochen, in % |

| Von Roll | +25,0 | -5,7 |

| Lastminute | +16,6 | +13,6 |

| Conzzeta | +9,4 | -24,3 |

| Klingelnberg | +8,9 | -27,1 |

| Tamedia | +8,3 | -23,6 |

| Pargesa | +7,8 | -16,2 |

| Sensirion | +7,8 | +17,4 |

| Perfect Holding | +7,4 | -63,3 |

| LEM Holding | +7,0 | -36,6 |

| Inficon | +6,8 | -18,2 |

| SPI | -5,0 | -8,6 |

Quelle: Bloomberg, Stand 08. Januar 2019 (10 Uhr)