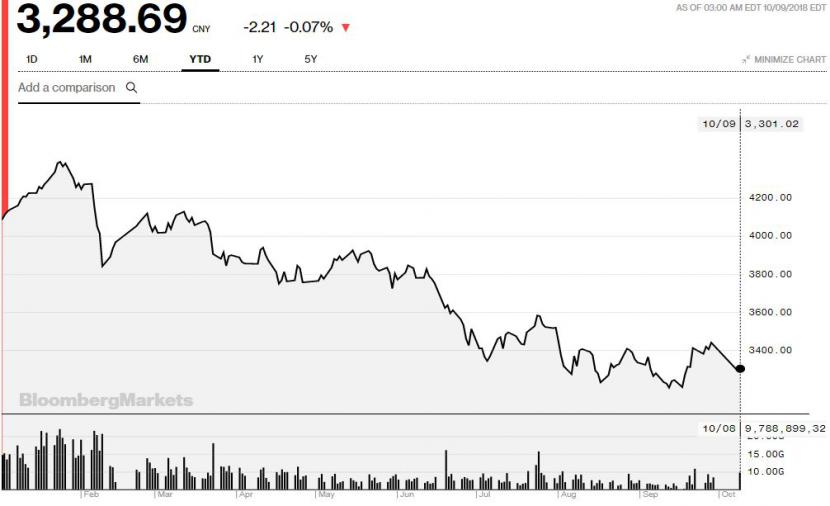

Es lässt sich nicht schönreden: Chinas Aktienmarkt befindet sich in einem Bärenmarkt. Der CSI 300 Index - bestehend aus den 300 grössten China-Festlandaktien (sogenannte A-Shares) - hat von seinem Höchststand Ende Januar 2018 bei knapp 4400 Punkten wieder 26 Prozent auf 3300 Punkte eingebüsst. Per Definition hätte bereits ein Fall von 20 Prozent des Aktienindex gereicht, um das Label "Bärenmarkt" angeheftet zu bekommen.

Hier die Kursentwicklung des China-Leitindex seit Jahresbeginn:

Entwicklung des CSI 300 in diesem Jahr, Quelle: Bloomberg

"Die Fundamentaldaten der Unternehmen sind noch immer ziemlich stark, der aktuelle Bärenmarkt in China ist daher übertrieben", sagt Nicholas Yeo, Leiter China-Aktien bei Aberdeen Standard Investments im cash-Video-Interview. Der chinesische Markt sei derzeit getrieben von negativen Schlagzeilen und einem negativen Sentiment.

Dabei erwähnt Yeo verschiedene Gründe für die schlechte Marktstimmung: Die Abwertung des chinesischen Yuan in den letzten Monaten, der immer stärker werdende US-Dollar gegenüber allen wichtigen Währungen, der sich zuspitzende Handelsdisput und Sorgen aufgrund eines allgemein tieferen Wachstums von Chinas Volkswirtschaft.

| Lesen Sie auch das Interview mit Christa Janjic-Marti von Wellershoff & Partners. Sie äussert sich zum Zustand der chinesischen Wirtschaft. |

In den Schlagzeilen ist seit einigen Wochen vor allem der erwähnte Handelsdisput mit den USA. Nach Berechnungen von Yeo zufolge wird dieser 50 bis 80 Basispunkte Wirtschaftswachstum kosten und China letztendlich noch eine Zunahme des Bruttoinlandproduktes von 6 Prozent ermöglichen. Der Einfluss ist also nicht unerheblich. Trotzdem wächst China weiter deutlich mehr als die USA oder Europa.

US-Aktien vs. China-Aktien

Gleichzeitig läuft es dem Auslöser der Handelsstreitigkeiten, den USA, an der Börse weiter rund: Der Technologieindex Nasdaq hat seit Jahresbeginn 15 Prozent zugelegt, der Dow Jones immerhin 7 Prozent. China leidet, die USA prosperiert. Weshalb? "Der Markt fokussiert sich nicht auf die wirklichen Probleme", sieht Yeo diese Entwicklung kritisch. Wenn es zu einem eigentlichen Handelskrieg komme, stiegen in den USA die Importkosten, was die Inflation befeuern und die Zinsen schneller ansteigen liesse. Und fügt zwei rhetorische Fragen an: "Fühlt sich der US-Markt in der gegenwärtigen Situation zu wohl? Ist ein socher Anstieg gerechtfertigt?"

Zumindest für den in Hongkong beheimateten Yeo ist klar, dass chinesische A-Aktien derzeit die attraktivere Alternative darstellen, da diese bezüglich Bewertung auf einem tieferen Level sind und auch aufgrund ihres strikten China-Fokus weniger dem Handelskrieg ausgesetzt seien. Gleichzeitig betrage das Gewinnwachstum dieser Firmen noch immer 15 Prozent. "Das ist bewertungstechnisch noch immer relativ interessant und darüber hinaus handelt es sich um den grössten Markt für Investoren, die in den chinesischen Markt anlegen wollen", sagt Yeo.

An Chinas Festlandbörsen in Shanghai und Shenzen sind rund 3500 Inland-Aktien gelistet. Diese Valoren werden überwiegend von chinesischen Kleinanlegern gehandelt, die Öffnung für ausländische Investoren wird nun aber mehr und mehr vollzogen. Es handelt sich dabei nicht um bekannte China-Tech-Firmen wie Tencent oder Alibaba - diese sind in Hongkong bzw. den USA kotiert -, sondern um Titel, die dem hiesigen Investor eher weniger ein Begriff sind.

Schnaps und chinesische Heilmedizin

Oder kennen Sie Firmen wie China International Travel Service, Kweichow Moutai, Hangzhou Hik-Vision Digital Technology oder Han's Laser Technology Industry Group? Sie alle sind in den Top 10 Positionen des von Nicholas Yeo geleiteten "Aberdeen Global - China A Share Equity Fund" vertreten. Der grosse Reiz an A-Aktien ist, dass viele chinesische Sektoren ausschliesslich hier gelistet sind und nicht über die Aktienmärkte in den USA oder in Hongkong abgedeckt werden können.

Und unter diesen Sektoren gibt es durchaus lukrative Exoten: "Einer der grössten Sektoren, welcher über die letzten drei Jahre sehr gut performt hat, ist der sogenannte 'Baijiu', oder auch ' Vodka von China' genannt". Diese auf Getreidebasis hergestellte Spirituose profitiere davon, dass die aufsteigende Mittelklasse Chinas vermehrt auf Premium-Alkohol setze.

Das ist der irre China-Schnaps. Sowas habt ihr noch nicht getrunken ... dafür sieht die Flasche sehr schön aus #china #schnaps #autorenleber #baijiu pic.twitter.com/57bRuJWMiP

— Henrik Sturmbluth (@sturmbluth) 29. September 2018

Die Premiummarke unter den chinesischen Schnäpsen ist "Moutai", welches in China einzig vom gelisteten Unternehmen Kweichow Moutai hergestellt werden darf. Deren Aktie hat - unbeeindruckt von den Marktturbulenzen - in den letzten 52 Wochen um 34 Prozent zulegen können. Lange haftete am Getränk der Ruf, von der chinesischen Regierung als "hochprozentiges Schmiermittel" verwendet zu werden, um nicht ganz saubere Geschäfte abwickeln zu können. Dank den Korruptionsbekämpfungsmassnahmen des amtierenden Staatschefs Xi Jingping ist der Ruf des Getränks aber wiederhergestellt. Moutai ist unter der chinesischen Bevölkerung beliebt, wird teilweise sogar als "Nationalgetränk" bezeichnet.

Und Yeo nennt noch einen weiteren für Schweizer Investoren eher ungewöhnlichen Sektor: Die traditionelle chinesische Heilmedizin. Chinesische Konsumenten würden weiterhin auf überwiegend kräuterbasierte Heilmittel schwören, um Krankheiten vorzubeugen. Ein Beispiel einer Aktie aus diesem Sektor ist GuangYuYuan. 1541 gegründet, ist es eine der ältesten noch existierenden traditionellen chinesischen Medizinmarken.

Im cash-Video-Interview sagt Nicholas Yeo ausserdem, für welchen Investorentyp sich chinesische A-Aktien eignen.